Як зберегти заощадження у часи невизначеності

З початку війни перед більшістю з нас виникли питання не тільки особистої безпеки, але і фінансової.

Курс долара почав стрімко зростати, багато бізнесів на початку війни зупинилось і ми знаходились в обставинах повної невизначеності.

Озаціпеніння змінилось адаптацією — ми почали відбудовувати своє життя між повітряними тривогами та ракетними обстрілами, поступово відновлювати бізнес.

Почали відновлюватись і наші доходи, і разом з цим з’явилося питання — як зберегти заощадження, що вдається відкласти в теперішніх умовах?

Курс гривні з початку повномасштабного вторгнення постійно змінюється — гривня то втрачає свою вартість, то відновлює свої позиції, ціни на товари та послуги на фоні цих курсових коливань невпливно зростають.

Які варіанти заощаджень допоможуть не тільки зберегти, але, в ідеалі, ще й примножити ваші кошти в теперішніх реаліях — далі у статті.

Іноземна валюта

Перший варіант, що зазвичай спадає на думку — купити на всі вільні гроші долари або євро та убезпечити себе від подальшої девальвації гривні. З нього і почнемо.

Перш за все, потрібно визначитися з сумою купівлі: для цього в ідеалі від загальної суми гривні, яку ви маєте, треба відняти кількість грошей, яка покриває ваші поточні витрати до наступного планового надходження доходів (зарплатні, тощо).

Якщо ви купите валюту на всі гроші, то вже через тиждень вам доведеться частково її продавати.

Так при біль-менш стабільному курсі ви втратите кошти на курсовій різниці між тим, за скільки ви купили цю валюту і тим, за скільки потім її продасте.

Наразі середня маржа між купівлею та продажем валюти становить близько 50 копійок, тож втрати на 100 доларах можуть становити близько 50 грн. — гроші начебто невеликі, але й не зайві у теперішні часи.

Коли ми визначились з сумою купівлі, виникає наступне питання — яку валюту обрати. Тут є декілька варіантів:

- обираєте валюту, в якій у вас в майбутньому плануються витрати. Наприклад, якщо планується поїздка у Європу або якісь покупки там, то звісно обирайте євро, або валюту пропорційно до наступних витрат/зобов’язань;

- якщо це просто заощадження з метою уникнути ризиків девальвації гривні, то купівля долару і євро в паритеті 50/50 допоможе уникнути ризику зміни курсу. Яка б валюта з вашої валютної "корзини" не укріплювалась — її ціна залишиться незмінною.

Така стратегія, звісно, не принесе вам можливий спекулятивний дохід, але допоможе уникнути ризиків зміни ціни цієї пари валюти на світових валютних ринках.

Наступний крок — власне купівля обраної валюти. Наразі для фіз.особи в Україні існує три варіанти купівлі валюти:

1.Безготівкова купівля валюти у банку за умови подальшого розміщення на депозит від 3-х місяців. Для збереження курсу цей варіант найвигідніший, адже курс продажу безготівкової валюти у більшості банків знаходиться в межах 37,00 - 37,50.

НБУ поки що обмежує обсяг цих операцій еквівалентом в 100 тис грн на місяць, але не обмежує кількість банків, в яких ви можете зробити таку конвертацію.

Тож, якщо ви впевнені, що найближчі 3 місяці вам ці гроші не знадобляться для поточних витрат — це найкращий варіант. До того ж, ваші гроші залишаться в банківській системі і будуть працювати на підтримку та розбудову нашої економіки.

Така послуга реалізована у ПриватБанку, Укргазбанку, Укрексімбанку, А-Банку, Креді Агріколь Банку, Кредобанку, ОТП Банку, банку "Південний", Райффайзен Банку, ТАСкомбанку, monobank, Акордбанку та в ПУМБ.

2. Купівля готівкової валюти в касі банку.

3. Купівля готівкової валюти в пунктах обміну валют.

Переглянути актуальні курси ви можете у мобільному застосунку Мінфін Валюта.

Банківські метали

Золото завжди було тихою гаванню для інвесторів в періоди світових економічних та політичних криз. І саме в золото (а також казначейські боргові папери США) інвестори виводять свої кошти з більш ризикових ринків в неспокійні часи.

Золото традиційно і в нашій країні користувалось популярністю як інструмент інвестування заощаджень.

Однак хочу акцентувати вашу увагу, що купівля звичайних прикрас із золота може бути ризиковою. Ювелірні вироби в своїй ціні мають високу частку вартості самого дизайну та роботи ювеліра, проте при подальшому продажу оцінюються лише як лом самого металу.

У якості заощаджень та інвестицій потрібно розглядати саме банківські метали, адже їхня ціна відображає реальну вартість цього благородного металу.

Додам, що історія знає доволі мало випадків, під час яких банківське золото встрачало в ціні.

Зливки банківських металів мають визначений законом рівень проби — 999,9 для золота, 999 для срібла, 999,5 для платини і паладію.

Завдяки пробам вартість зливка під час купівлі фіксується. Наразі послугу з продажу зливків банківських металів пропонує ПриватБанк та РадаБанк

Придбані банківські метали також можна розмістити на поточному або депозитному рахунку у банку. Розмістити депозити з банківськими металами можна в Укргазбанку та Укрексімбанку.

Однак візьміть до уваги, що гарантії Фонду гарантування вкладів не розповсюджуються на заощадження в банківських металах.

Військові облігації

Ще однією альтернативою збереження заощаджень є купівля військових ОВДП.

По-перше, інвестиційна надійність ОВДП гарантується державою. За весь час обігу ОВДП з початку існування незалежної України не було ні одного випадку дефолту, або перенесення дати погашення по внутрішньому боргу.

По-друге, на відміну від депозитів, з інвестиційного доходу по ОВДП не знімається 18% податок на доходи фізичних осіб та 1,5% військового збору.

По-третє, вони мають конкурентну дохідність в порівнянні з відсотковими ставками по банківським депозитам, як у гривні, так і в іноземній валюті.

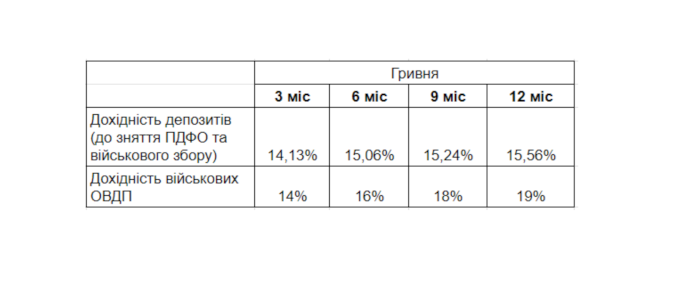

Порівняння середньої дохідності депозитів та військових облігацій (у гривні)

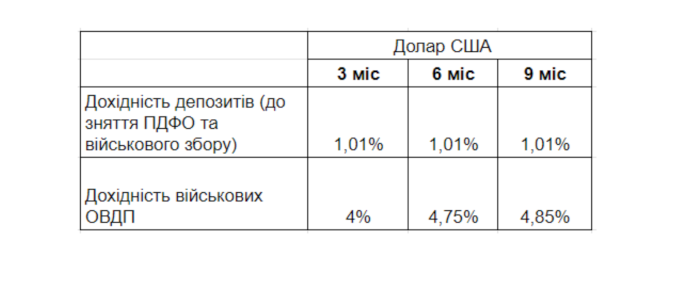

Порівняння дохідності депозитів та військових облігацій (у доларах)

І головне, купуючи військові ОВДП, ви не тільки отримуєте дохід, а ще й інвестуєте в нашу перемогу. Кошти, залучені через розміщення цих облігацій, йдуть на фінансування ЗСУ та підтримку державного бюджету під час воєнного стану.

Купити військові ОВДП наразі доволі просто. Це можна зробити онлайн через Дію, або напряму в банках або інвестиційних компаніях: monobank, Приватбанку, ICU.

Банківські депозити

Не слід забувати про старі-добрі депозити. Зараз, під час воєнного стану, держава гарантує 100% повернення суми вкладів для фізосіб — ви можете не переживати, що кошти будуть втрачені, навіть якщо банк ліквідують.

Але, все ж, будьте обережні у виборі банку з надмірно високими відсотковими ставками. Пошукайте інформацію про перевірки та рекомендації по цим банкам від НБУ, які в них були результати стрес-тестування до війни.

Якщо результати перевірок не були оптимістичні, то, скоріше за все, за час повномасштабного вторгнення стан банку міг погіршитись.

Якщо ваш банк виявиться неплатоспроможним, то виплата вашого депозиту буде здійснена за рахунок держави.

Такі виплати посилюють навантаження на державний бюджет та є одними із чинників, які провокують ріст інфляції, знецінення гривні і, як наслідок, підвищення цін та ріст курс долара США/євро до гривні.

І ніякі підвищені відсотки не зможуть компенсувати вам наслідки цих процесів.

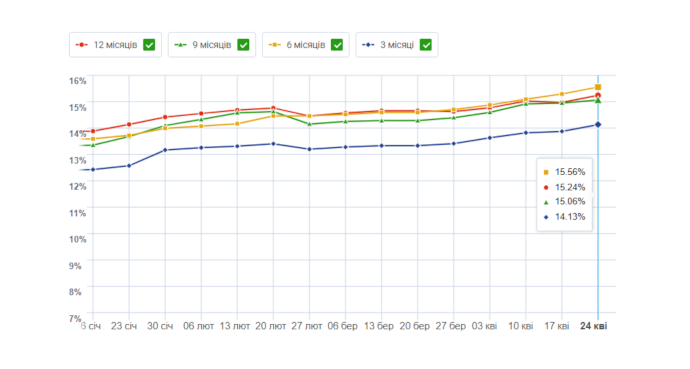

Нижче я розглянула середні відсотки по депозитах українських банків.

Гривневі депозити (без урахування ПДВ і військового збору)

Ставки по депозитах в гривні на 24 квітня:

- 3 місяці - 14,13%

- 6 місяців - 15,06%

- 9 місяців - 15,24%

- 12 місяців - 15,56%

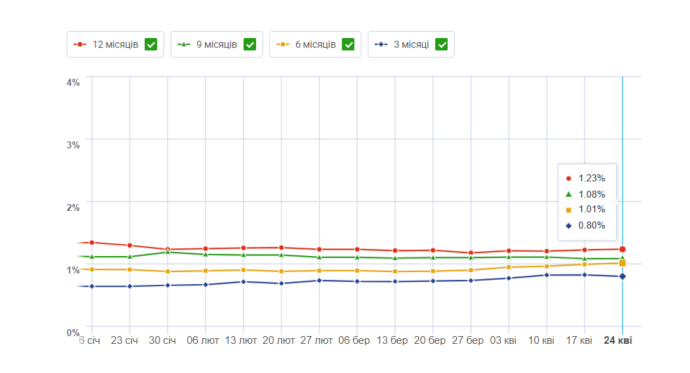

Доларові депозити (без урахування ПДВ і військового збору)

Ставки по депозитах в доларах на 24 квітня:

- 3 місяці - 0,8%

- 6 місяців - 1,01%

- 9 місяців - 1,08%

- 12 місяців - 1,23%

Джерело: "Мінфін"

Які вкладення будуть дуже ризиковими у цей час?

Наразі краще утриматись від купівлі спекулятивних активів на кшталт криптовалют та акцій будь-яких компаній, в тому числі міжнародних (український ринок поки неактивний).

Зараз на світових ринках ми спостерігаємо процеси, що сигналізують, про велику ймовірність початку їх стагнації, тому в такі часи це дуже ризиковані активи.

Наталія Шишацька, керівник Валютного бізнесу фінансового порталу "Мінфін"