Мічені Нобелем-2011: макроекономісти Сарджент і Сімс

Маючи лише історичні дані про ВВП, інфляцію і відсоткові ставки, вченим складно визначити, де економічні зміни впливають на владу, де дії влади змінюють економіку, а де починають діяти очікування людей, корегуючи наслідки економічних та політичних змін.

Економічна правда рухається до 1969 року, коли був названий перший лауреат Нобелівської премії з економіки - найпрестижнішої галузевої відзнаки, заснованої на честь 300-річчя Банку Швеції.

У вересні ЕП написала про володаря нагороди 1997 року. Наступною зупинкою буде 1996 рік. Однак сьогодні - невелика пауза.

Вона потрібна для того, щоб розповісти про найновіших героїв - лауреатів 2011 року.

У понеділок, 10 жовтня, були оголошені імена чергових володарів премії. Американські вчені Томас Сарджент і Крістофер Сімс отримають найпрестижнішу нагороду серед економістів "за емпіричні дослідження причин і наслідків в макроекономіці", повідомляє сайт Нобелівського комітету.

Наукові праці лауреатів 2011 року проливають світло на запитання, як тимчасове підвищення процентних ставок чи зниження податків впливають на економічне зростання та інфляцію, а також що відбувається, якщо центральний банк постійно змінює цільові показники інфляції, а уряд модифікує цілі бюджетної політики.

Сфера наукових інтересів

Спільним знаменником творчості цьогорічних лауреатів стала макроекономіка, яка вивчає найзагальніші економічні закони та процеси.

Макроекономічні наукові методи, що дозволяють поглянути на господарчі відносини "з висоти пташиного польоту", широко використовуються для державного регулювання економік розвинутих країн. Недарма обидва вчені, крім успішної академічної кар'єри, активно консультували банки ФРС і міжнародні фінансові організації.

На початку 1970-х років, коли майбутні лауреати вже захистили докторські дисертації, макроекономічна теорія зазнала революційних змін, які ґрунтувалися на ідеях Роберта Лукаса, Едмунда Фелпса та Мілтона Фрідмана щодо ролі раціональних очікувань.

Завдяки когорті послідовників, до яких входили Сарджент і Сімс, макроекономіка була перебудована - починаючи від базових припущень і закінчуючи методологіями прогнозування та їх використанням у регуляторній практиці.

"Революція раціональних очікувань" радикально змінила суть макроекономічної теорії. Якщо попередні моделі передбачали, що люди пасивно реагують на зміни в бюджетно-податковій та грошово-кредитній політиці, то в моделях з раціональними очікуваннями населення поводить себе доволі стратегічно.

За новою макроекономікою люди здатні раціонально оцінювати майбутнє, передбачати наступні дії влади та ринків, і лише на основі цих даних, а не рефлекторних реакцій на фактичні події, приймати економічно-ефективні рішення.

Чому, наприклад, після виходу корпоративної звітності акції деяких компаній з досить позитивними результатами можуть впасти на фондових ринках? Стандартна економічна теорія, яка вивчала взаємозв'язки між подіями та їх результатами, не могла пояснити цю ситуацію без припущення про інші події, які впливають на курс.

Якщо ж ввести в модель фактор раціональних очікувань, цей парадокс легко вирішується: інвестори задовго до опублікування звітів очікували значно кращих результатів і наперед заклали свої оптимістичні очікування в ціну акцій.

Коли ж виявилася реальна ситуація - нормальна, але гірша за очікування, відбулася цілком логічна корекція котирувань.

На макроекономічному рівні Сарджент і Сімс довели, що через існування раціональних очікувань чиновники не можуть маніпулювати економікою шляхом систематичного обману населення несподіванками в економічній політиці.

Наприклад, центральні банки не можуть постійно знижувати рівень безробіття через послаблення монетарної політики - "друк грошей" - і активізацію ділової активності, оскільки люди раціонально передбачать майбутню інфляцію і будуть завчасно наполягати на збільшенні зарплати та вищих відсоткових ставок за свої вклади.

Дослідження і регулювання економічних процесів ускладнюється не тільки каскадом раціональних очікувань про майбутні події та припущень про очікування людей, а й складністю взаємозв'язку між шоками економічної політики та економіки.

Іншими словами, маючи лише ряд історичних даних про ВВП, інфляцію, відсоткові ставки, вченим надто складно визначити, де економічні зміни впливають на владу, де дії влади змінюють економічне середовище, а де починають діяти очікування людей, корегуючи наслідки економічних та політичних змін.

Такий новий погляд на динамічність та випадковість в макроекономіці вимагав глибшого аналізу і більш складних математичних розрахунків. Сарджент і Сімс дали поштовх для розвитку та використання нових економетричних методів для перевірки та вдосконалення теорії раціональних очікувань.

Суть вчення

Томас Сарджент і Крістофер Сімс працювали незалежно один від одного, проте їх внески у макроекономіку тісно пов'язані.

Здійснений Сарджентом аналіз історичних рядів даних макроекономічних показників відкрив широке поле для подальших досліджень причин та наслідків економічної політики. Сімс, математик за першою освітою, почав дослідження пізніше. Він робив акцент на економетрію та вивчав процес поширення економічних шоків в економіці.

Обидва нобелівські лауреати розробили ефективні методи визначення причинно-наслідкових зв'язків між макроекономічними змінними та пояснили роль раціональних очікувань. Це дозволило точніше розраховувати наслідки як неочікуваних економічних заходів влади, так і систематичних зрушень в економічній політиці.

Сарджент написав чудову наукову працю "Дещо неприємна монетарна арифметика", в якій доводив необхідність враховувати вплив економічних дій центрального банку на зміну раціональних очікувань. Звісно, запропоновані автором моделі динамічної макроекономіки не з простих, однак більш наближені до реалій.

Проблему "курки і яйця" у взаємодії економічної політики та економіки вчений пропонує вирішити трьома етапами.

По-перше - створити базову структурну макроекономічну модель - точний математичний опис економіки із зазначенням багатьох параметрів, які відображають взаємозв'язки між економічними змінними.

Наприклад, якщо відомо, що на сукупний споживчий попит впливає очікувана відсоткова ставка, цей взаємозв'язок слід включити у модель.

По-друге - розв'язати створену математичну модель з включенням наслідків змін економічної політики.

По-третє - оцінити на основі аналізу історичних даних значення фундаментальних параметрів моделі, які не змінюються після зрушень в економічній політиці.

Модель Сарджента може використовуватися як "лабораторія" для вивчення наслідків різних гіпотетичних експериментів, таких як зміни монетарної чи фіскальної політики.

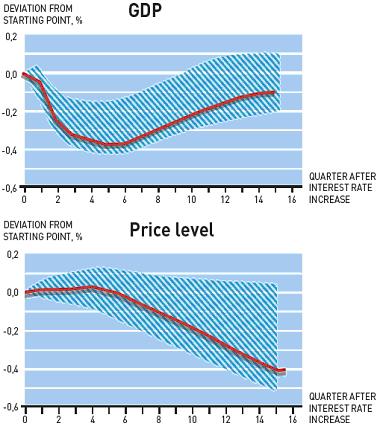

Сімс розробив метод аналізу наслідків шокових економічних заходів та подій, заснований на так званій векторній авторегресії. VAR-метод Сімса - це система лінійних рівнянь з багатьма змінними, яка описує залежність обраних цільових змінних від їхніх минулих значень, минулих значень решти параметрів та дії зовнішніх шоків.

Спрощеним прикладом застосування VAR-методу Сімса може бути обчислення наслідків жорсткої монетарної політики - підвищення відсоткової ставки центральним банком - на подальший обсяг ВВП країни та рівень інфляції.

Вплив підвищення відсоткової ставки на ВВП та рівень цін

|

| Заштриховані зони означають статистично можливі наслідки Джерело: сайт Нобелівського комітету |

За наведеними розрахунками Сімса наслідком цілеспрямованого підвищення процентної ставки стане різкий спад виробництва, а отже - й обсягу ВВП протягом першого року після монетарних заходів. Однак починаючи з шостого кварталу після підвищення ставки, ВВП повинен поступово і повільно зростати.

Тимчасом вплив росту відсоткової ставки на інфляцію, заради чого зазвичай і вводяться жорсткі монетарні заходи, протягом року не відчуватиметься. Лише через рік-два посилення грошово-кредитної політики призведе до зниження цін в економіці.

Таким чином, приборкання інфляції виллється для регулятора у спад економічної активності та передбачатиме річну затримку. Попередньо обчисливши ефект від своїх дій, банківський регулятор може раціональніше розставити пріоритети: що важливіше - стабілізація цін чи зростання виробництва.

Впровадження результатів досліджень

Протягом трьох десятиліть методики Сімса і Сарджента набули використання в академічних і політичних колах. Модель векторної авторегресії та структурна макроекономічна модель застосовуються у багатьох сферах економічної науки.

В часи глобального посилення кризових явищ ідеї нобелівських лауреатів виявилися напрочуд корисними не лише для центральних банків, а й для фіскальних органів державного управління та міжнародних організацій, дозволивши проаналізувати майбутні ефекти від антикризових заходів.

Останні наукові праці Сарджента і Сімса присвячені подальшому вивченню причин і ролі економічних очікувань. Макроекономісти беруть новий рубіж, ще більше наближуючи теорію раціональних очікувань до реальності, яка не завжди раціональна.

Так, Сарджент просуває гіпотезу, за якої розробники економічної політики володіють неповною інформацією про те, як працює економіка. Сімс розвиває нову теорію очікувань, яка ґрунтується на так званій раціональній неуважності.

Нова макроекономіка, оснащена сучасним економетричним інструментарієм, продовжує розвиватися, незважаючи на закиди численних критиків про абстрактність і прогнозну сліпоту математичного підходу до економіки.

Сарджент відкидає ці звинувачення. Як приклад життєздатності представників своєї школи він наводить книгу Аллена і Гейла "Розуміння фінансових криз", де у 2007 році були розкриті передумови для розгортання нинішніх глобальних фінансових проблем.

Школа раціональних очікувань живе і поповнюється новими методами та ідеями в дусі сучасних викликів. Актуальними залишаються слова Томаса Сарджента: "У нашому динамічному і непевному світі наші очікування про те, що будуть робити інші люди та інституції, відіграють велику роль у формуванні нашої економічної поведінки".

Досьє лауреатів

Томас Сарджент народився 1943 року в місті Пасадена, Каліфорнія, США. Після здобуття наукового ступеня PhD в Гарвардському університеті служив лейтенантом в Пентагоні, консультував Федеральний резервний банк Міннеаполіса, викладав в університетах Пенсільванії, Міннесоти, Гарварда, Стенфорда, Чикаго.

З 2002 року працює в університеті Нью-Йорка. Фахівець з макроекономічної теорії, теорії раціональних очікувань, банківського регулювання.

Крістофер Сімс народився 1942 року у Вашингтоні, США. Після здобуття наукового ступеня PhD в Гарвардському університеті обіймав посаду професора в Міннесотському та Єльському університетах. Нині працює у Прінстоні.

Консультант МВФ та Федерального резервного банку Нью-Йорка. Фахівець з економічної теорії динамічних моделей, макроекономічної теорії і монетарної політики.

Інформація Нобелівського комітету

Статті про нобелівських лауреатів: Костянтин Сонін, Олег Замулін

Читайте також:

Мічені Нобелем-1998: борець з бідністю Амартья Сен

Мічені Нобелем-1999: творець євро Роберт Манделл

Мічені Нобелем-2000: соціальний математик Джеймс Хекман

Мічені Нобелем-2000: виборець Деніел МакФадден

Мічені Нобелем-2001: дослідник сигналів Майкл Спенс

Мічені Нобелем-2001: критик ринку Джозеф Стіґліц

Мічені Нобелем-2001: продавець лимонів Джордж Акерлоф

Мічені Нобелем-2002: економ-психолог Деніел Канеман

Мічені Нобелем-2002: великий експериментатор Вернон Сміт

Мічені Нобелем-2003: дослідник тенденцій Клайв Гренджер

Мічені Нобелем-2003: підкорювач волатильності Роберт Енгл

Мічені Нобелем-2004: "прісноводні" технократи Кідланд і Прескот

Мічені Нобелем-2005: інтерпретатор Роберт Ауманн Мічені Нобелем-2005: військовий теоретик Томас Шеллінг Мічені Нобелем-2006: антиінфляційний стратег Едмунд Фелпс Мічені Нобелем-2007: економічні гравці Маскін та Маєрсон Мічені Нобелем-2007: конструктор механізмів Леонід Гурвіч Мічені Нобелем-2008: вільний торговець Пол Кругман Мічені Нобелем-2009: вертикальний інтегратор Олівер Вільямсон

|

Роман Корнилюк, спеціально для ЕП