Як Україні стати східноєвропейським газовим хабом

Війна призвела до масштабних змін в енергетичному балансі європейського континенту. Чи є майбутнє в України як газового хабу?

Повномасштабне вторгнення росії в Україну призвело до масштабних змін в енергетичному балансі європейського континенту. З’являються нові маршрути, формуються нові ринки та газові хаби. Європа переживає газовий інфраструктурний бум, який остаточно змінить конфігурацію систем та ринків. Одну з ключових ролей будуть відігравати нові газові хаби.

Міністр енергетики Герман Галущенко неодноразово відзначав, що Україна, маючи власний видобуток та перебуваючи на перехресті нових маршрутів постачань, має реальну перспективу стати активним газовим хабом Європи. Вже сьогодні відбувається створення регіональної торгового індексу ціни як Argus Ukraine VTP та UEEX ПСГ шляхом збільшення ліквідності на основі залучених нових об’ємів з суміжних ринків на яких відсутній транзитний ресурс з РФ.

Енергетична система Європи сьогодні – це не лише газотранспортна система (ГТС), підземні сховища газу (ПСГ), термінали LNG, регазифікаційні потужності та інтерконектори. Це також ліквідні регіональні ринки, які об’єктивно відображають рівновагу між попитом та пропозицією.

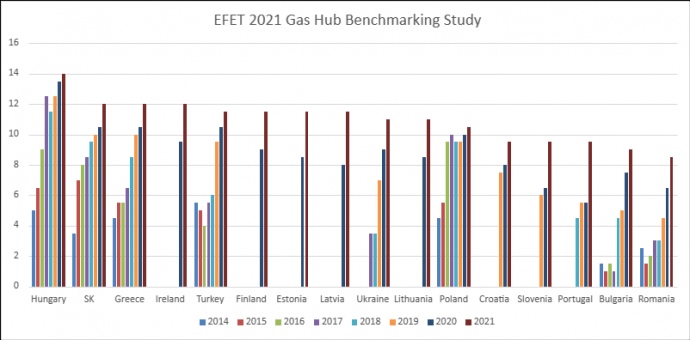

У звіті за 2022 рік The Oxford Institute for Energy Studies поділив європейський континентальний газовий ринок на 8 регіональних та до 10 активних газових хабів. Цікаво, що в попередньому звіті до "зрілого" вони відносили National Balancing Point (NBP, Сполучене Королівство), який зараз має статус "активного".

Сьогодні лише TTF (Нідерланди) є "зрілим" європейським хабом. Історично він був "прив’язаний" до високодебітного видобутку з родовища Гронінген. Зараз TTF – це віртуальна точка торгівлі (VTP), центр ф’ючерсної та спотової торгівлі газом та LNG, хаб вищої ліквідності, де формуються ціни. Також TTF впливає на коливання попиту суміжних хабів тому є ключовим індикативом вартості газу в ЄС.

ZTP (Zeebrugge Trading Point), Бельгія – хаб, розташований в порту Зебрюгге, де знаходиться потужний LNG-термінал.

TRF (Trading Region France), Point Exchange Gaz (PEG) Франція – високоліквідні VTP, що не мають фізичної прив’язки до маршрутів поставок та орієнтуються на внутрішній ринок.

PVB (Punto Virtuale di Scambio), Італія – віртуальна точка торгівлі, яка пов’язує суміжні торгові зони. Її відносять до операційних хабів, які створюються з метою підвищення ліквідності. Аналогічна точка в Іспанії – PVB (Punto Virtual de Balance), яка орієнтується на операції з LNG.

Окремо про німецький хаб THE (Trading Hub Europe). Він почав працювати у 2021 році та консолідував дві ринкові зони, якими керували Gaspool Balancing Services та NetConnect Germany. Зараз це хаб високої ліквідності, що характеризується великими обсягами торгівлі та високою кількістю трубопровідних зв’язків. Тут також формується ціна на газ для центральноєвропейських країн. Хаб пов’язаний з німецькими ПСГ, завдяки чому може проводити коригування та балансування.

Потенціальний газовий хаб в Україні має статус запланованого на національному рівні, але нас експерти енергетичного центру в Оксфорді відносять до ринку СНД через транзит газу з РФ. Втім, збільшення внутрішнього видобутку та нові маршрути постачань альтернативного за походженням ресурсу створюють підстави для утворення нової бізнес-моделі ринку та формування прив’язки саме до східно-європейської основи балансу газових ринків.

Україна: перехрестя газотранспортних маршрутів

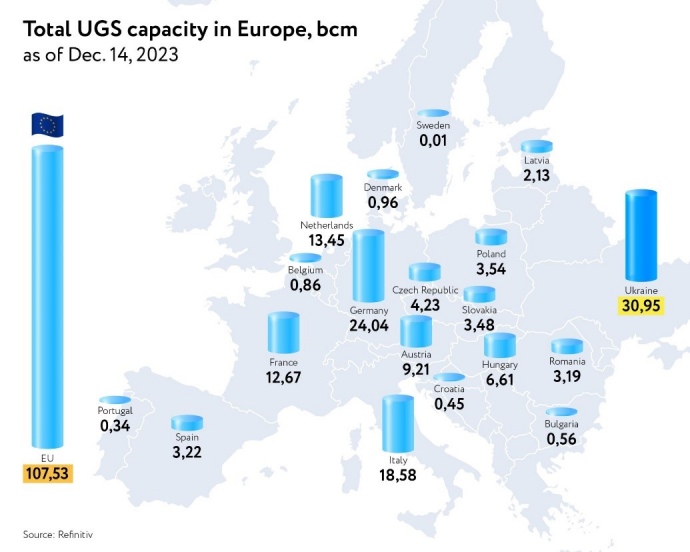

Україна вже має ознаки газового хабу, і стратегія Міненерго – залучення нерезидентів до зберігання газу та збільшення ліквідності. Наші ПСГ – невід'ємна частина європейської ГТС. Із загального обсягу потужностей із зберігання у 31 млрд кубометрів нерезиденти використовують 2,5-10 млрд кубометрів.

Показова ознака хабу – збільшення імпорту за маршрутами, по яких відсутній транзитний потік. У нашому випадку – трейдери везуть зберігати газ до нас з Польщі та Угорщини.

Українська ГТС спроєктована на постачання значних об'ємів на європейські ринки та дає змогу трейдерам суміжних країн зберігати та відбирати за потреби значні об’єми.

Обсяг російського газу, транспортованого через Україну у 2023 році (14,8 млрд кубометрів), можна замістити альтернативним ресурсом влітку 2024 року в сезон сприятливих цін і надалі покривати потреби країн ЄС – Австрії, Словаччини тощо.

Європейські трейдери зацікавлені в нашій інфраструктурі, адже у нас чимало переваг.

Перша – сертифіковані газосховища. Процес сертифікації ПСГ України розпочатий та реалізований за ініціативи Міненерго, НКРЕКП, НАК "Нафтогаз" та АТ "Укртрансгаз".

У квітні 2023 року НКРЕКП ухвалила остаточне рішення про сертифікацію АТ "Укртрансгаз" як оператора газосховищ, після чого ми стали одними з перших в ЄС, хто імплементував сертифікацію. Сертифікація підтвердила відсутність перешкод для заповнення ПСГ замовниками як в частині управління ПСГ, так і в частині інших комерційних відносин.

Друга перевага – географічний центр газових ринків Східної Європи. Більша частина наших потужностей зі зберігання (25,3 млрд кубометрів) зосереджена в п'яти сховищах, розташованих у західній частині країни, і Україна вживає всіх можливих заходів для їх захисту. Вони у 1,5 раза перевищують сукупні обсяги зберігання усіх сховищ країн-сусідів – Угорщини, Румунії, Польщі та Словаччини.

Третя – конкурентна ціна. Наші тарифи на зберігання менші, ніж в країнах ЄС. До того ж "Укртрансгаз" розглядає можливість не переглядати їх протягом 2024 року, що є додатковим стимулом для наших контрагентів. Тарифи на транспортування ГТС також стимулюють закачування в українські ПСГ.

Четверта – митний склад та short-haul. Ці послуги надзвичайно цікаві європейським трейдерам. Режим "митного складу" дозволяє зберігати газ без сплати податків та митних зборів протягом 1095 днів, а послуга ОГТСУ short-haul дає можливість компаніям отримувати знижку на транспортування між визначеними міждержавними точками входу/виходу.

Після того, як європейські компанії почали зберігати свій газ в наших ПСГ, міжнародне цінове агентство Argus 15 грудня 2023 року запустило нову оцінку цін на природний газ, що міститься в українських сховищах. Це додало прозорості ринку та впевненості партнерам. З жовтня 2018 року Argus також публікує Ukraine VTP month ahead, а з грудня 2023 року – Ukraine VTP current month котирування.

Український газовий хаб: перспективи появи

Розвиток додаткових реверсних потоків та гарантована потужність з сусідніми країнами-членами ЄС визначає Україну як природну віртуальну точку торгівлі, яка пов’язує суміжні торгові зони в східноєвропейський газовий хаб.

Практика показала, що газові хаби, як правило, з’являються за наявності кількох умов.

Прозорий, ліквідний, конкурентний газовий ринок. Важливою передумовою є збільшення ліквідності газового хабу шляхом збільшення об'ємів торгів та кількості біржових продуктів, розвиток добової біржової торгівлі та торгів на ринку місяць на перед, квартальних об'ємів, середньострокових продуктів з гарантією виконання зобов’язань, запровадження ф’ючерсних контрактів на ресурс видобутку майбутніх періодів.

Із загального об’єму видобутого природного газу в Україні, за останній рік 3,7 млрд кубометрів видобуто приватними компаніями. Проте за результатами біржових торгів у 2023 році на всіх сегментах ринків "Української енергетичної біржі" реалізовано 1,33 млрд кубометрів.

Спрощення умов контрактування вільних потужностей на всьому маршруті між хабами збільшує кількість контрагентів, що можливо за умови гнучкості надання послуг операторів системи зберігання, транспортування та наявності комбінованих продуктів.

Розвинута мережа ГТС функціонує на умовах конкурентного замовлення вільної потужності. Наявність ПСГ забезпечують безпеку постачань та можливість "хеджувати" ризики трейдерам в умовах високоволатильних цін.

Важливий крок, який розробляється, – це створення нових продуктів для замовників послуг зберігання та транзиту. Це як створення спільних продуктів та номінацій між національними операторами, так і спільних продуктів з операторами суміжних країн для зв’язування (спрощення) транспортування ресурсу між хабами – місцями зберігання та реалізації.

Також це питання розглядається в межах ініціативи RePowerEU для збільшення пропускної спроможності між країнами та їх ринками для взаємобалансування.

Економічна ефективність ГТС – ключова умова

Для підтримки конкурентоздатності нашої інфраструктури потрібно розуміти, що її експлуатація та ремонт напрямку впливає на вартість послуг для замовників. Наша газова інфраструктура досить розгалужена, але для ефективного управління нею потрібно знайти правильну бізнес-модель, яка буде релевантна на десятиліття наперед.

Важливо, щоб Оператор ГТС і "Укртрансгаз" (ПСГ) могли легко інтегруватися до нових маршрутів постачань та мали гнучкість для оперативної оптимізації видатків на незадіяних лінійних частинах.

В умовах стабілізації цін на природний газ трейдери вибиратимуть найбільш оптимальний маршрут постачання саме за сукупними видатками, збереження конкурентного тарифу можливе через залучення нових потоків та оптимізацію видатків на незадіяну інфраструктуру.

Сформоване рішення – законопроєкт №6133. Ухвалення документа дасть змогу перейти з радянської системи експлуатації або безповоротного виведення з експлуатації ГТС та ПСГ на проміжний економічно ефективний режим та уникнути додаткового тарифного навантаження на споживачів.

Перспективні партнери

Для збільшення кількості трейдерів також необхідно забезпечити гарантовану довгострокову потужність на всіх міждержавних точках з’єднаннях, а також доцільно забезпечити гарантовану потужність на міждержавних з’єднаннях "Україна-Польща" та "Україна-Румунія".

Захід та Північ

Польський та Балтійський напрямки є найбільш релевантними для України з погляду сукупних потужностей та попиту на природний газ та LNG. Крім цього, ці країни мають розвинену газову та LNG-інфраструктуру.

Сукупні потужності імпорту в регіоні становлять близько 27 млрд кубометрів газу при споживанні у 2022 році 23,5 млрд кубометрів та внутрішньому видобутку 3,43 млрд кубометри.

Більшість ресурсу LNG та Baltic Pipe контрактується на довгострокових контрактах, відтак наявність вільних потужностей ПСГ є важливою передумовою безперебійності танкерних поставок з мінімальними демереджами та можливістю трейдерам "хеджувати" ризики. Наші ГТС та ПСГ дадуть можливість забезпечити динамічні постачання на основі довгострокових контрактів.

Розвиток додаткових реверсних потоків та гарантована потужність на точках з’єднання з країнами ЄС визначає Україну як перспективну VTP, яка об’єднує суміжні торгові зони в європейський південно-східний регіональний газовий хаб.

Південь

Румунія важлива, оскільки має в планах розробляти родовище Neptun Deep та щороку видобувати до 9,4 млрд кубометрів газу. І тут постане питання його транзиту та зберігання.

Припинення постачань російського трубопровідного газу до Європи надало потужний імпульс розвитку альтернативних маршрутів постачання ресурсу. Це і Трансбалканський газопровід, і розбудова LNG-інфраструктури в країнах ЄС, і ініціатива "Вертикальний коридор", до якої 19 січня приєдналася і Україна, що дають змогу прокачки каспійського ресурсу SOCAR та американського LNG.

На прикладі великих компаній, такої як TotalEnergies, яка через Gaslog Hong Kong збирається доставити перший вантаж на новий імпортний термінал Греції в Александруполісі, Україна може значно наростити поставки природного газу і до своїх кордонів, використовуючи в тому числі і ці потужності.

Термінал Александруполіс, яким керує Gastrade, є другим об'єктом імпорту LNG для Греції, після терміналу Revithoussa, розташованого поблизу Афін. Термінал може імпортувати газ для Греції, але також може постачати газ далі через трубопровідні з'єднання в Південно-Східну Європу. Новий LNG-термінал Saros у однойменній затоці, який нещодавно був запущений у цьому районі, також служить аналогічній меті.

Міненерго здійснює системну аналітику ринку газу в регіональному аспекті, ми відстежуємо баланс споживання та попиту як ресурсу, так і його транспортування. Спільно з ОГТСУ та "Укртрансгаз", європейськими партнерами моделюємо сценарії розвитку для української ГТС та ПСГ в залежності від майбутнього попиту на потужності в регіональному фокусі.

Основа безпеки постачання Східної Європи

Країни ЄС мають намір повністю відмовитись від використання природного газу РФ та збільшити темпи зеленого переходу із скороченням долі викопних видів палива в енергобалансі.

Укладені довгострокові контракти на збільшення об'ємів з каспійського регіону, відсотку LNG вже у 2025 році як в Балканському регіоні, так і збільшення об’ємів постачання з Північного та Баренцевого моря в Балтійському, свідчить про формування нової бізнес-моделі та заміщення газпромівського ресурсу в регіоні.

Стратегічний напрям – це реалізація плану RePowerEU та пропускної спроможності для інтеграції ринків в регіональні ліквідні ринки.

Українська ГТС повинна бути гнучкою для можливості надання сервісу на економічно конкурентних умовах. Для цього необхідно надати системним операторам ПСГ та ГТС можливість експлуатувати систему в найбільш ефективний спосіб, з можливістю тимчасової оптимізації надлишкової потужності.

Україна має високий рівень імплементації європейського законодавства на ринку природного газу, що вже багато років дає можливість нерезидентам бути активними замовниками потужностей ГТС та ПСГ як і бути активними учасниками українського ринку газу.