Недержавні пенсійні фонди. Як не втратити заощадження до пенсії

Проведение пенсионной реформы — одно из основных требований МВФ для получения следующего транша.

Один из вариантов, который обсуждается не первый год, — запуск второго уровня пенсионного обеспечения.

Десять лет назад на рынке негосударственного пенсионного обеспечения начался бум. НПФ создавали работодатели для своих сотрудников, профессиональные объединения — для своих членов, появлялись открытые фонды для всех.

Ожидания многих учредителей не оправдались, поэтому большинство фондов сейчас в "замороженном" состоянии. Обожглись и участники фондов, потерявшие свои сбережения.

ЭП выяснила, почему же так случилось.

По данным Украинской ассоциации инвестиционного бизнеса — УАИБ, 30 июня 2016 года в Украине действовало 66 негосударственных пенсионных фондов — НПФ. Большая часть из них – 52 – открытые, то есть в них могут вкладывать средства рядовые украинцы, которые решили позаботиться о прибавке к пенсии.

Еще восемь фондов — корпоративные, созданные работодателями для своих сотрудников. Собственные фонды есть, например, у Нацбанка, Укрэксимбанка, концерна "Стирол", "Укрпочты".

Еще шесть — профессиональные НПФ. Их учредителями являются профессиональные объединения, организации или профсоюзы. Например, есть фонд профсоюза железнодорожников.

Кількість недержавних пенсійних фондів в управлінні,* 30 червня 2016 року

|

Вид НПФ |

Кількість |

|

Відкриті |

52 |

|

Корпоративні |

7 |

|

Професійні |

6 |

|

Всього |

65 |

* Без урахування корпоративного пенсійного фонду НБУ, джерело — УАІБ

Правда, далеко не все фонды являются активными участниками рынка. По данным Украинской ассоциации администраторов пенсионных фондов, активы всех НПФ составляют 1,986 млрд грн, а количество участников — 831,99 тыс чел.

При этом немногим менее 50% рынка по активам приходится на НПФ Нацбанка — 983,8 млн грн, участниками этого фонда являются около 13 тыс чел. В то же время активы 24 НПФ — менее 1 млн грн, участников — чуть менее 8,5 тыс.

Участники рынка признают: высокие темпы развития НПФ в середине 2000-х годов смогли удержать далеко не все.

"Запуск рынка НПФ планировался как этап пенсионной реформы, предшествующий запуску системы обязательного общегосударственного пенсионного накопления — второго уровня.

Многие учредители НПФ создавали их сразу после принятия закона о негосударственном пенсионном обеспечении с прицелом на второй уровень, который никак не внедрят.

Большая часть из них не смогла развивать фонды рыночным способом и решила уйти с этого рынка", — говорит директор КУА "Всесвит" Ярослав Савченко.

За последний год на рынке произошло несколько крупных сделок. В декабре 2015 года компания "ОТП капитал" получила в управление профессиональный НПФ "Магистраль" профсоюза железнодорожников и транспортных работников Украины, а также присоединила НПФ "Укрсоцфонд" к своему НПФ "ОТП пенсия".

НПФ "Династия", находящийся под управлением КУА "Инвестиционный капитал Украина" — ICU, увеличил активы за счет поглощения НПФ "Аструм. Пенсионное обеспечение" и получил разрешение на присоединение НПФ "Моя пенсия".

Эти сделки положили начало процессу перераспределения в сегменте НПФ. Первые кандидаты на продажу — небольшие фонды с активами до 1 млн грн. По сути это "мертвые" фонды. Учредители готовы их продать даже за 10% от стоимости активов, но покупатели не спешат их приобретать.

Главная причина — низкое качество выставляемых на продажу активов.

"Некоторые НПФ создавались для махинаций: кто-то "прогонял" через фонды ценные бумаги, искусственно увеличивая обороты и заработок управляющих компаний, кто-то покупал облигации предприятий, связанных с компанией по управлению активами фонда, финансируя их, а кто-то вручную распределял прибыль фонда между небольшой группой лиц, пока другие участники НПФ фиксировали убытки", — рассказывает бывший сотрудник одной из КУА.

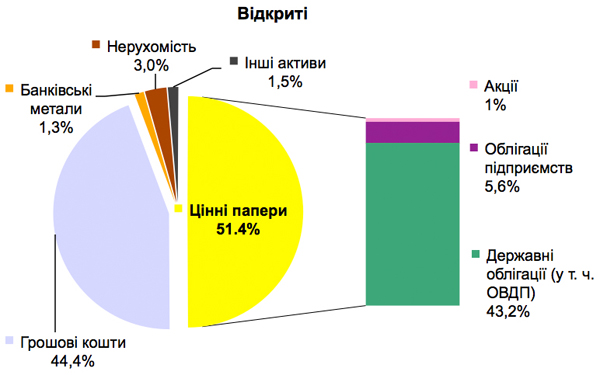

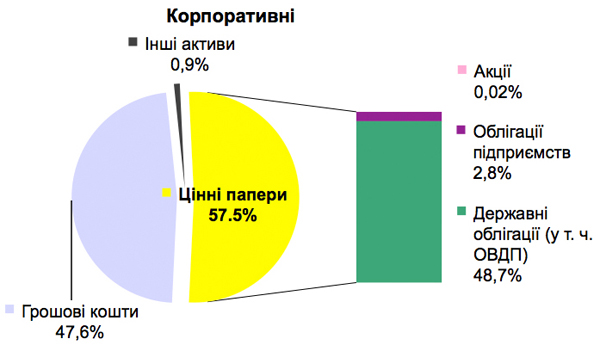

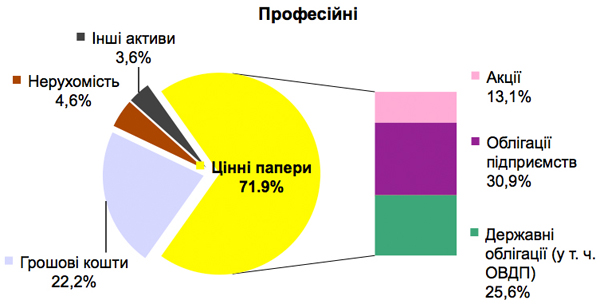

По данным УАИБ, большую часть средств управляющие фондами размещают в ценных бумагах: на долю этих активов приходится более 50%. Предпочитают ОВГЗ — почти 90% средств, вложенных в ценные бумаги. В меньшей степени им интересны корпоративные облигации и акции.

Около 40% средств находится в банках, 1,9% — в банковских металлах, 1,5% — в недвижимости, 1,4% — в других активах.

Структура активів НПФ в управлінні, грн

|

Вид НПФ |

Цінні папери |

Гроші |

Банківські метали |

Нерухомість |

Інші активи |

|

Відкриті |

355 079 948 |

316 248 348 |

9 215 678 |

21 565 103 |

10 402 266 |

|

Корпоративні |

81 824 669 |

75 544 026 |

0 |

0 |

1 420 070 |

|

Професійні |

77 316 491 |

24 682 199 |

0 |

5 050 939 |

3 958 798 |

|

Всього |

514 221 109 |

416 474 573 |

9 215 678 |

26 616 042 |

15 781 134 |

Джерело: УАІБ, 30 червня 2016 року, без врахування НПФ Нацбанку

|

|

|

Один из популярных способов манипуляций — манипуляции с ценными бумагами. КУА покупала ценные бумаги, как правило, неликвидные акции, по завышенным ценам. Позже эти бумаги годами могли "пылиться" в портфелях НПФ, увеличивая стоимость портфеля фонда, хотя реальная стоимость этих бумаг равнялась нулю.

Жертвой такой махинации стал НПФ НБУ. По информации правоохранительных органов, предыдущее руководство фонда нанесло убыток в размере 900 млн грн.

Бывший директор этого фонда Олег Макаренко, задержанный СБУ, обвиняется в присвоении и растрате имущества в особо крупном размере путем злоупотребления служебным положением. Правоохранители подозревают, что руководство покупало ценные бумаги эмитентов с признаками фиктивности.

Особенность НПФ НБУ в том, что Нацбанк является и управляющим активами, и администратором, и хранителем — это уникальные полномочия. То есть все решения принимались, выполнялись и контролировались одними лицами.

"Кроме совмещения этих функций, соответствующий департамент НБУ осуществлял крайне сомнительные инвестиции. При этом уровень публичности фонда не позволял участникам отслеживать подобные операции. Отсюда и претензии СБУ к бывшему руководителю НПФ", — говорит руководитель департамента маркетинга и продаж КУА "ОТП капитал" Виталий Дышловой.

Впрочем, не всегда акции "оседали" в портфелях НПФ. Иногда купленные задорого бумаги продавались связанным компаниям по бросовым ценам. Такие фонды могли обнаружить и неспециалисты: даже на растущем фондовом рынке НПФ фиксировали убытки.

По такой же схеме проходили махинации и с долговыми бумагами — облигациями. Например, через НФП эмитенты облигаций накануне погашения скупали на рынке свои облигации. НПФ покупали их на рынке по рыночным ценам, после чего продавали их эмитентам с существенным дисконтом. Это позволяло эмитенту сэкономить на обслуживании и погашении долга.

Еще одна схема с облигациями применялась даже к госбумагам: долговые бумаги продавались из портфеля НПФ накануне выплаты купона. В таком случае пенсионный фонд осознанно терял гарантированный доход.

Махинации с бумагами — не единственный способ обмана рядовых членов НПФ. Нарушения встречаются и со стороны учета. Так, в некоторых фондах со сбоями работают автоматизированные системы персонифицированного учета.

"Если фонд показывает доходность 10%, то у одного участника может отражаться прибыль в размере 20%, а у другого — 0%. То есть прибыль распределяется в ручном режиме. Особенно часто это встречается в фондах, где участники НПФ даже не знают о своем членстве", — объясняет один из собеседников на рынке.

Участники рынка признают: от различных махинаций пострадали многие фонды.

"Есть НПФ, включая довольно крупные, которые не подают отчетность. Из них выведены почти все активы, новых поступлений от участников нет, но на бумаге они продолжают существовать. Учредители и участники фондов, которые хотят спасти ситуацию, ищут варианты. Например, можно переоценить активы и передать фонд другой управляющей компании", — отмечают собеседники.

Главная причина всех нарушений — отсутствие контроля над деятельностью фондов. В законодательстве расписаны несколько уровней контроля, но, по словам председателя совета Украинской ассоциации администраторов пенсионных фондов Татьяны Сальниковой, они не применяются.

Например, функции внешнего надзора должны выполнять совет фонда и члены фонда. "Совет фонда зачастую превращается в формальную структуру. Он работает на общественных началах и ответственности за принимаемые решения не несет. Контроля со стороны участников тоже нет", — говорит Сальникова.

Некоторые фонды изначально создавались с "нулевыми" контрактами. "Учредители фондов покупали у банков клиентские базы данных и открывали на таких клиентов пенсионные счета. То есть клиент мог и не знать, что является участником НПФ. Это была покупка "мертвых душ", — вспоминает собеседник.

Один из вариантов контроля — ежедневный расчет и публикация чистой стоимости единицы пенсионных взносов.

"Это позволило бы членам фонда почти в режиме онлайн видеть, как меняется размер пенсионных накоплений. Также члены фонда должны иметь доступ к регулярным отчетам о деятельности НПФ", — резюмирует Сальникова.

Виктория Руденко, журналист FinClub