Кодекс імені Азарова: обмеження спрощенців та новації

У розпорядження "Економічної правди" потрапила підсумкова версія пропозицій уряду до другого читання проекту Податкового кодексу.

Це - робочий документ, створений учасниками робочої групи Кабміну за підсумками серії громадських слухань у регіонах.

Автори оновленого проекту кодексу знову вводять податок на нерухомість і фактично ліквідують спрощену систему оподаткування.

За інформацією "Економічної правди", останній місяць співробітники уряду, задіяні у підготовці проекту Податкового кодексу, працювали в авральному режимі.

Деякі етапи роботи над проектом Податкового кодексу можна оцінити, виходячи з проміжної порівняльної таблиці, підготовленої за підсумками рейду по регіонах.

Вечір понеділка напередодні засідання парламенту - дед-лайн, встановлений уряду на підготовку підсумкової версії проекту - пройшов не менш інтенсивно.

Якщо Мінфін встигне підготувати текст, і його схвалять в уряді, вже у вівторок вранці депутати отримають свіжонадруковану оновлену версію документа. "ЕП" пропонує версію, актуальну на кінець вихідних.

Депутатам буде над чим попрацювати. По суті, допрацьована версія Податкового кодексу - абсолютно новий документ, що сильно відрізняється від того, за який парламентарії голосували у першому читанні. Поки варто зупинитися на найбільш важливих новаціях.

Спрощенців помножать на нуль

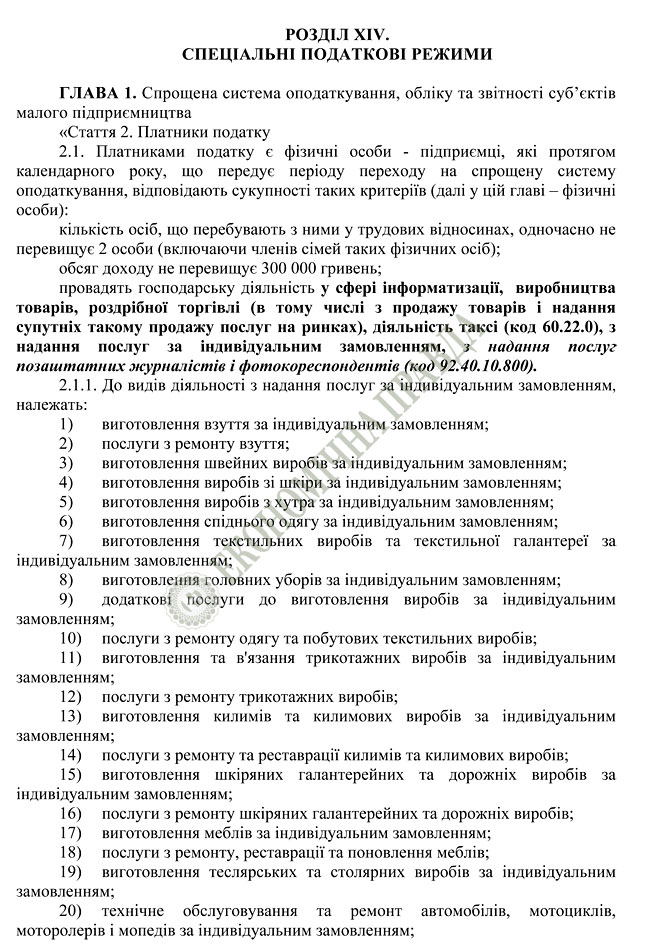

Клас "спрощенців" звузиться до ринкових торговців, лоточників і мануфактурщиків. Нова версія глави "Спеціальні режими оподаткування" суттєво відрізняється від первинної.

На перший погляд, у новаціях немає нічого страшного. Нова концепція реформи спрощеної системи оподаткування дробить нинішніх спрощенців на дві групи: мікробізнес, який продовжує залишатися на спрощеній системі, та малий бізнес, який буде змушений перейти на загальну систему оподаткування, щоправда, на пільгових умовах.

Спрощеною системою зможуть користуватися підприємці, річний обсяг доходу яких не перевищує 300 тисяч гривень, а кількість найнятих осіб - не більше двох осіб, в тому числі - членів сім'ї.

Платники єдиного податку, у формулюваннях Мінфіну, це суб'єкти, які займаються господарською діяльністю у сфері інформатизації, роздрібної торгівлі, послуг таксі і ще двох десятків позицій.

Для мінімізації критики з боку преси не забув Мінфін і про журналістів: послуги позаштатних журналістів і фотокореспондентів також належать до "спрощених" видів діяльності.

Основний кістяк "нових спрощенців" - підприємці, що надають індивідуальні послуги: ремонт взуття, годинників і велосипедів, послуги перукарні і ритуальні послуги, виготовлення меблів на замовлення.

Для автоперевізників, в тому числі міжнародних, встановлений адаптаційної період. Вони зможуть користуватися "спрощеним" режимом оподаткування лише до першого січня 2012 року.

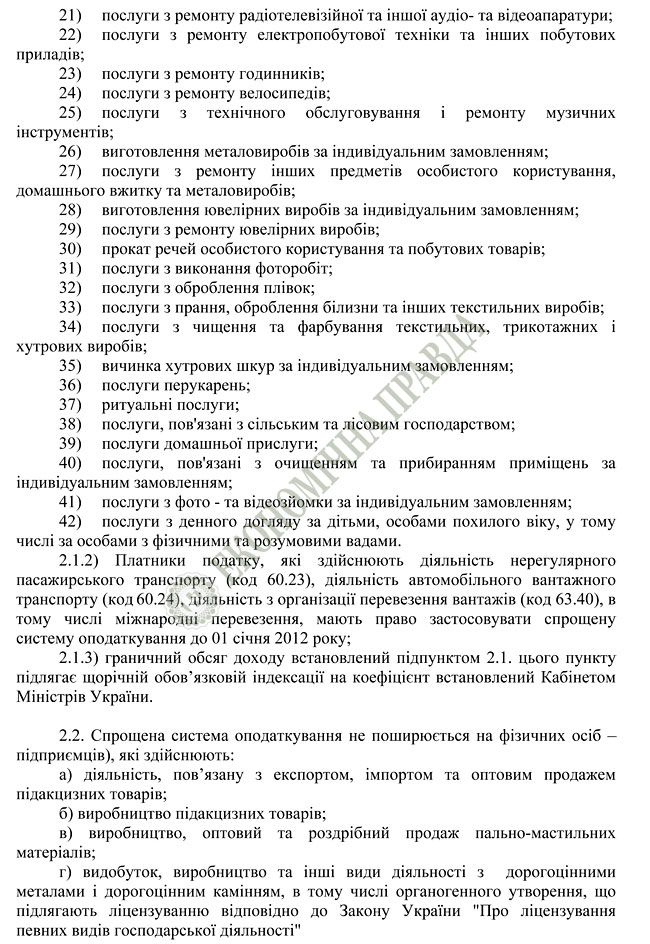

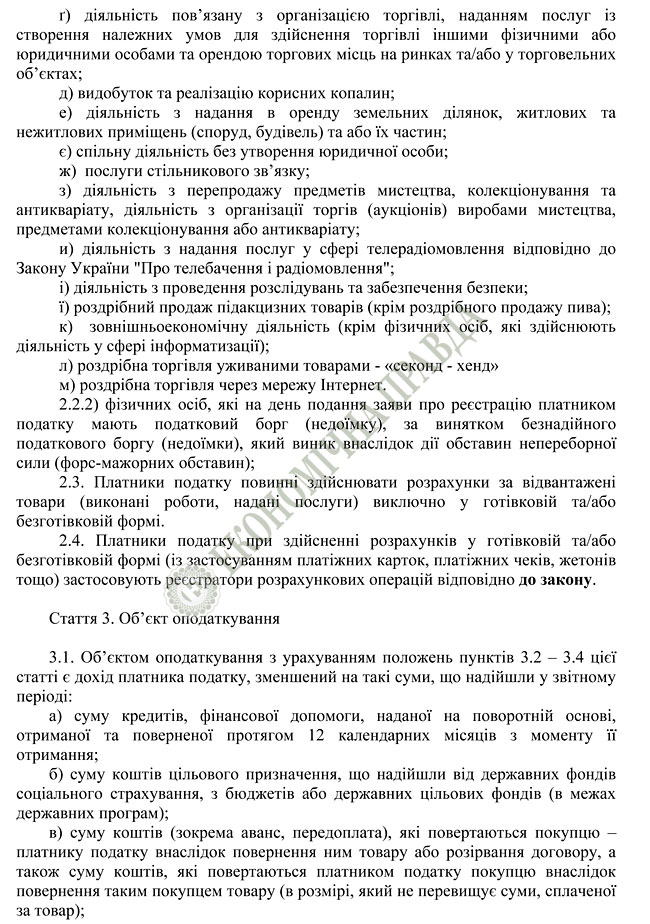

Перелік видів діяльності, що "вибувають" із спрощеної системи, набагато ширший. Право користуватися єдиним податком втратять експортери, імпортери, торговці підакцизними товарами, девелопери, власники нерухомості, антиквари, інтернет-торгівці, продавці "секонд-хенду".

Не зможуть користуватися спрощеною системою оподаткування підприємці, які займаються операціями з дорогоцінними металами, дорогоцінним камінням та іншими високоприбутковими видами бізнесу.

Галузеві лобісти цих сфер діяльності проти цього, адже на спрощеній системі оподаткування перебувають близько 90% учасників ювелірного ринку з 7 500.

"Ювелірний ринок склався і вийшов з тіні передусім завдяки єдиному податку, починаючи з 1998 року. Малий ювелірний бізнес вважає, що цю ініціативу Мінфіну лобіюють великі ювелірні заводи. Ці заводи втратили значну частку ринку і не витримують конкуренції", - розповів президент Союзу ювелірів України Дмитро Видолоб.

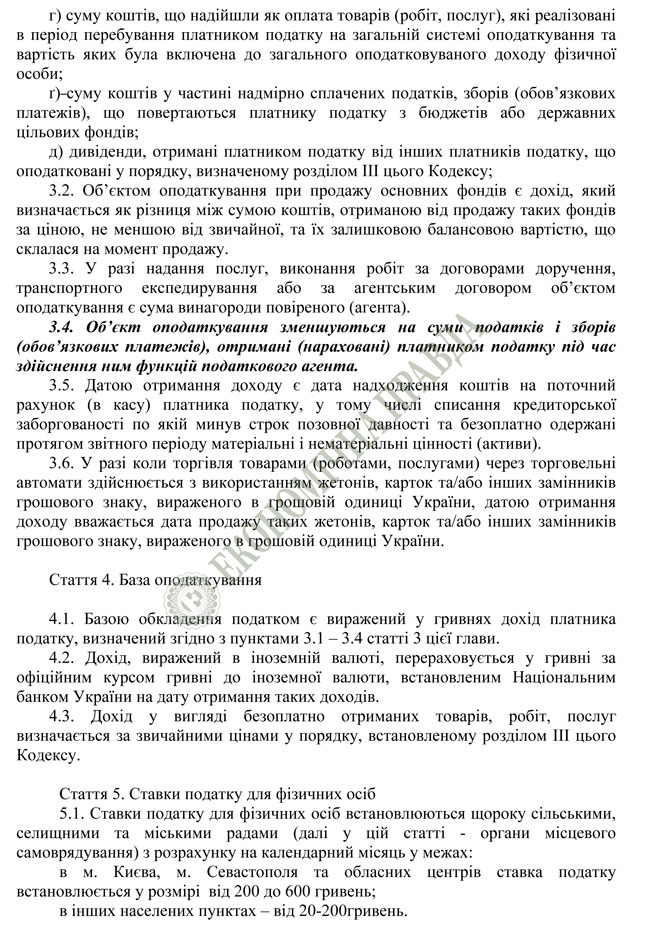

Автори кодексу також посилюють вимоги до звітності спрощенців. Вводиться контроль за їх обігом, зокрема, спрощенцями не можуть бути підприємці, у яких сумарний залишок товарів на складі або торговій точці перевищує обсяг його річного доходу, тобто 300 тисяч гривень.

Іншими словами, податкова буде моніторити всі угоди платників ПДВ із спрощенцями, і якщо чийсь оборот перевищить 300 тисяч гривень, до нього виїде перевірка.

"Ця норма вступає в протиріччя з українським законодавством, яке передбачає можливість безоплатного отримання товарів на умовах договорів комерційного посередництва, комісії чи консигнації", - підкреслив Видолоб.

За його словами, в українській комерційній практиці поширені довірчі стосунки між постачальником і контрагентом, рітейлером чи оптовим посередником.

"Навіть у нашій галузі популярні безоплатні поставки ювелірних виробів з відстрочкою платежу до чотирьох місяців. Товар із складу ще треба продати. Так, термін реалізації партії ювелірних виробів масового попиту становить 4-6 місяців. Якщо ж це діамантова група - ще більше: 18-22 місяці", - каже голова Союзу ювелірів.

За його словами, зазвичай торговці діамантами передають товар на умовах відстрочення платежу або на умовах комісії, коли оплата відбувається після придбання ювелірного виробу кінцевим споживачем.

Якщо ж платник єдиного податнику торгуватиме контрабандним або контрафактним товаром, він позбавляється права застосовувати спрощену систему з моменту встановлення такого порушення протягом 20 звітних періодів.

Ця норма запрацює тільки після ухвалення нової редакції Митного кодексу, коли у митників з'явиться право проводити аудит магазинів і базарів. За даними "ЕП", такі правки до Митного кодексу вже підготовлені і зараз знаходяться на розгляді уряду.

|

текст

|

|

|

|

|

|

|

|

|

|

Податок на нерухомість

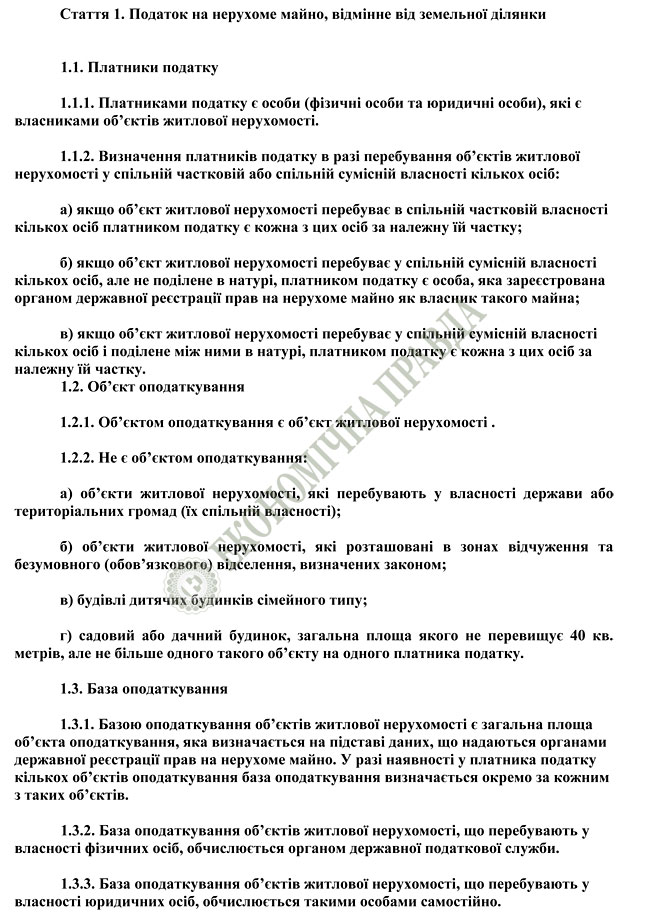

Як і було обіцяно, в проекті кодексу з'явилася окрема глава, присвячена податку на нерухомість. Загальні параметри новації напередодні вже озвучив Микола Азаров.

Десять гривень за квадратний метр нерухомості будуть платити мешканці міст, площа квартири яких перевищує 100 квадратних метрів і більше 40 квадратних метрів на одну особу. Тобто якщо в сім'ї проживає три людини, то податок сплачується з квартир площею понад 120 квадратних метрів.

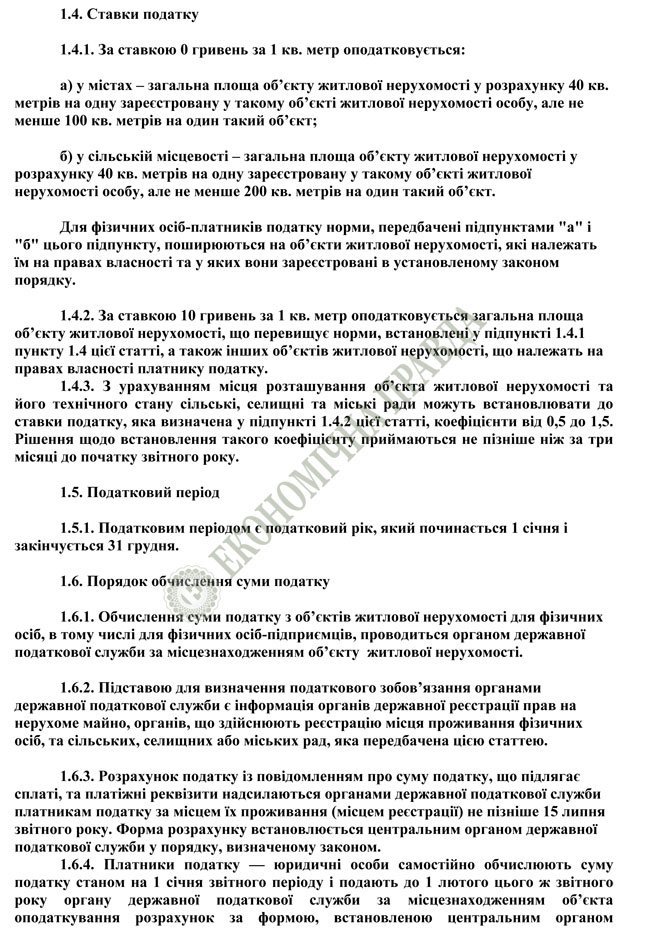

Мешканець села сплатить податок за житло, що перевищує 200 квадратних метрів або 40 квадратних метрів на людину.

Надходження від податку на нерухомість підуть до місцевих бюджетів.

У свою чергу, юристів бентежить база оподаткування.

"Порівняймо звичайний будинок у глухому селі і особняк під Києвом в елітному районі з таким же метражем, але іншою якістю. Виходить, бабуся і процвітаючий бізнесмен за одну і ту ж площу будуть платити однакову суму", - обурююється генеральний директор аудиторської фірми "Сейя" Тетяна Зацерковна.

Правда, автори встановлюють так званий регіональний коефіцієнт податку - 0,5-1,5 - на розсуд місцевих рад. Тобто жителі глухих сіл теоретично можуть платити 5 гривень за "понадлімітний" квадратний метр, а мешканці Кончі-Заспи - 15 гривень.

Втім, об'єктом оподаткування є тільки житлова нерухомість, що дозволить платнику легко уникнути оподаткування.

Для цього достатньо зареєструвати надлишки квадратних метрів як нежитлову нерухомість. Умовно кажучи, власник великого будинку на тисячу квадратних метрів 200 квадратів може зареєструвати як житло, все інше - більярдну, сауну і басейн - віднести до "нежитлової" нерухомості.

Хоча порівняно з невеликою ставкою податку така перереєстрація недоцільна - дешевше сплатити податок, ніж міняти документи. Якщо ж ставки будуть рости, то оподаткування завжди можна буде уникнути.

Сенс цього податку, швидше, не у мобілізації доходів до бюджету, а в намаганні змінити свідомість населення: платників хочуть привчити платити за активи.

Згодом податок можуть поширити на нежитлову нерухомість - виробничі, торгівельні і складські приміщення, як у більшості країн світу.

|

|

|

Захоплююче чтиво

Проект Податкового кодексу може стати бестселером 2010 року. Крім "спрощенців" і податку на нерухомість, у ньому багато дискусійних норм.

Так, після громадської презентації новацій кодексу, яка відбулася минулої п'ятниці, дехто помилково сприйняв ідею про скасування ПДВ для експортерів зерна, брухту і дерева, подавши цю новацію як преференцію для галузевого бізнесу.

Це не так. Річ у тім, що податком на додану вартість обкладається різниця між податковими зобов'язаннями, тобто 20% від вартості проданих товарів і послуг, і податковим кредитом - сумою ПДВ, яку підприємство заплатило, купуючи товари та послуги у своїх постачальників.

При цьому в Україні застосовуються дві ставки ПДВ: 0% і 20%. Нульова ставка застосовується при торгівлі ліками, книгами і газетами, дитячим харчуванням і при експорті товарів і послуг з країни.

Іншими словами, якщо зернотрейдер купує сировину всередині країни, він у ціні товару сплачує вхідний ПДВ. При перепродажі цього товару за кордон операція обкладається податком за ставкою 0% і, відповідно, сума вхідного ПДВ виявляється більшою, ніж сума вихідного ПДВ.

Відповідну різницю держава компенсує у рамках операції з відшкодування ПДВ. Проте цілий ряд операцій, наприклад, банківські угоди, взагалі не обкладаються ПДВ.

Уряд планує розширити перелік цих операцій за рахунок низки операцій з експорту сировини, зокрема, зерна, дерева і металобрухту. Таким чином, приміром, зернотрейдер, купуючи зерно і маючи вхідний ПДВ, не буде мати вихідного ПДВ при продажу зерна за кордон, оскільки відповідні операції не будуть обкладатися ПДВ.

Відповідно, зернотрейдер не зможе претендувати на відшкодування ПДВ. Для того, щоб отримати ПДВ, зернотрейдеру потрібно буде щось зробити із сировиною, наприклад, переробити зерно в борошно або крупу і експортувати вже не зерно, а борошно.

Ці обмеження існували у 2005-2006 роках, проте були скасовані під тиском галузевих лобістів. При цьому урядові новації мають глибокий економічний сенс.

Річ у тім, що сільськогосподарські виробники, як і лісова та рибна галузі, є платниками ПДВ і мають право нараховувати цей податок. Однак ПДВ до бюджету вони не сплачують, а відповідні суми залишають собі "на розвиток".

Тобто всі ті десятки мільярдів гривень на відшкодування ПДВ зернотрейдерам, експортерам лісу та металобрухту бралися не за рахунок податків, сплачених їх контрагентами, як це повинно бути, а за рахунок всіх інших платників податків.

Теоретично запровадження цих норм має призвести до падіння внутрішніх цін на зерно, ліс та металобрухт на 15-18%, тобто на суму недоотриманого ПДВ. Однак на практиці цього не буде, бо сьогодні ціни на ці групи товарів стрімко зростають у світі.

Просто на українському ринку вони будуть рости повільніше через зменшення прибутковості і зниження зацікавленості в експорті цих груп товарів для підприємців.

Не менш кумедно виглядає ініціатива Кабміну ввести сплату державою пені за несвоєчасне відшкодування ПДВ. По суті, Кабмін відновлює раніше діючу норму, скасування якої ініціював екс-міністр фінансів Віктор Пинзеник.

Однак невирішеним залишається питання, до яких саме платників податків буде застосовуватися ця норма.

В уряді обговорюється ідея прив'язати її до так званих білих списків платників податків, які не заплямували репутацію підозрами з боку ДПА або ж зуміли "знайти спільну мову" із співробітниками податкової адміністрації.

Автори кодексу обіцяють прописати шестимісячний адаптаційний період, наприклад, Росія і Білорусія впроваджували цей документ частинами, за підсумками якого, можливо, у документ внесуть певні правки. А може, і не внесуть.

Підсумкову версію пропозицій уряду можна завантажити тут.

Порівняльну таблицю правок можна завантажити тут.