Економіка України: аварійна посадка

Эта публикация посвящена анализу основных стадий экономического кризиса в Украине.

Цель - сформировать целостное представление о происходящих в экономике явлениях и уловить взаимосвязь между отдельными макроэкономическими событиями и тенденциями.

На основании данных прогнозов были определены наиболее устойчивые к кризису финансовые активы, являющиеся по мнению аналитиков инвесткомпании "Арт-Капитал", не просто интересными инвестиционными идеями, а необходимыми инструментами для хеджирования кризисных рисков: инфляции и девальвации.

Проявления кризиса

... на фондовом рынке и в сознании

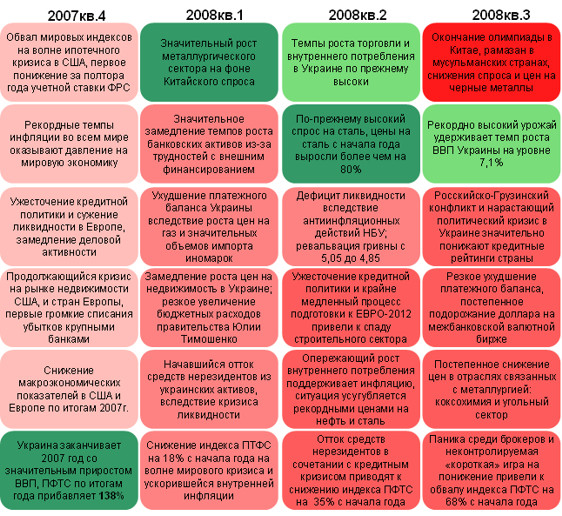

Естественным предвестием проблем в экономике Украины стало январское падение отечественного фондового рынка. К сожалению, оно не было правильно трактовано большинством инвестиционных компаний, ведь на начальной стадии кризиса спады в реальном секторе еще не были заметны (за исключением незначительного снижения объемов строительства и частных проблем в банковской сфере, не имевших видимого проявления).

Об ошибочном представлении о причинах падения рынка свидетельствуют попытки многих компаний вложиться в акции на майском отскоке. Публичный характер кризис приобрел уже в период радикального обострения в октябре текущего года, по мере его осознания общественностью. До сих пор о нарастании кризисных явлений в банковской сфере и строительстве было известно лишь операторам соответствующих рынков.

Но после известий о массовом сворачивании производства в металлургии, увольнениях персонала в финансовом секторе, росте кредитных ставок, невозможности досрочно забрать депозиты и росте доллара население постепенно стало постигать происходящее. Если вплоть до этого момента поведение домохозяйств практически не влияло на развитие кризиса, то теперь подскочившая в разы волатильность решений домохозяйств начинает усугублять ситуацию, усиливая давление на курсовые колебания и перераспределение средств в экономике.

... на межбанке

Этапным событием в развитии кризиса является резкая девальвация гривны. Несомненно, кроме панических ожиданий снижения курса гривны, на валютный рынок оказывали влияния и вполне объективные факторы. Они были обусловлены спросом на доллар при аномально низком предложении. Спрос главным образом исходил от отечественных заемщиков, для которых настало время погашать зарубежные займы.

Отсутствие предложения было вызвано резким снижением основного вида экспорта - металла и металлопроката. При этом НБУ не пожелал восполнить создавшийся дефицит валюты, обвиняя в скачке курса валютных спекулянтов.

Поскольку на сегодняшний день НБУ официально занимает активную позицию по стабилизации валютного рынка, мы ожидаем, что в течение ближайших месяцев курс гривна/доллар задержится в диапазоне 5,5-6. Стабилизирующее влияние на валютный курс (в том числе и на психологическом уровне) окажет выделение экстренного кредита МВФ. В то же время в долгосрочной перспективе мы ожидаем постепенной девальвации национальной валюты.

Когда инфляционные риски отойдут на второй план, а первоочередной задачей правительства будет стимуляция экономики, вынужденной мерой может стать понижения курса гривны с целью «накачивания» банковской системы дешевыми деньгами.

... в реальной экономике

Существенная разбалансировка экономического механизма в Украине произошла в начале октября, когда началось резкое падение производства в металлургии, досрочный съем депозитов и рост доллара. Поскольку проблемы в строительстве проявились достаточно глобально, а строительство потребляет около половины мирового выпуска металла, то отечественная металлургия оказалась перед обвалом спроса на свою продукцию.

В последние пять лет металлургия и строительство были локомотивами роста ВВП Украины. Соответственно, их падение будет катализатором ухудшения во всей экономике. При этом распространение кризисных проявлений будет иметь следующую последовательность (далее мы детализируем наше видение ситуации в отдельных отраслях):

- обвал продаж в металлургии - падение спроса на кокс и руду - падение производства ГОКов, шахт и коксохимов - сворачивание инвестиций в горно-рудное и горно-шахтное оборудование - падение продаж соответствующих машиностроительных компаний;

- снижение производства в металлургии, машиностроении, добыче и строительстве - резкое снижение потребления электроэнергии - остановка энергоболков ТЭС - низкие закупки энергетического угля - частичное закрытие шахт;

- увеличение числа безработных - снижение потребления товаров и услуг - падение продаж в ритейле непродовольственных товаров (в том числе автомобилей) - падение производства товаров долгосрочного пользования (автомобилей, в частности)→падение импорта этих товаров;

- падение производства в ведущих отраслях - стагнация коммунального хозяйства, транспорта, энергетики и даже связи - снижение ВВП в 2009 году.

|

|

... в машиностроении

Падение цен на металл поможет сэкономить на себестоимости предприятиям энергетического машиностроения и двигателестроения, обеспеченным долгосрочными заказами. Хотя, даже они не застрахованы от различного рода замораживаний, отсрочек, приостановок и отказов от ранее заключенных контрактов. Часть секторов машиностроительной отрасли могут испытать заметный спад в силу взаимосвязи с уже происшедшими изменениями в экономике.

Локомотивостроение может оказаться под угрозой полной остановки, поскольку потребителями маневровых тепловозов были преимущественно металлургические предприятия и крупные станции (для целей сортировки составов). В связи с падением заказов на перевозку грузов предприятиями ГМК потребности железных дорог в локомотивах снизятся настолько, что текущие потребности будут обеспечены имеющимися в наличии локомотивами. Это приведет к сокращению заказов вплоть до разрыва уже подписанных. Те же проблемы снизят спрос на магистральные тепловозы и грузовые вагоны.

В силу снижения потребности в грузовых вагонах в связи со значительным снижением перевозок продукции ГОКов, коксохимов, шахт и металлургических предприятий, замена парка этих вагонов будет происходить менее интенсивно. Это может привести к отказу от покупки грузовых вагонов в Украине со стороны РЖД, поскольку для менее интенсивного обновления может хватить и только российских мощностей. Потребности же внутреннего рынка в текущих условиях будут недостаточны для того, чтобы загрузить имеющиеся мощности грузового машиностроения.

Скорее всего, грузовое вагоностроение может испытать глубокую просадку производства вплоть до остановки изготовления отдельных видов вагонов в первой половине 2009 года. Заявленные объемы закупки грузовых вагонов Укрзализныцей на следующий год (даже еще не утвержденные правительством) составляют 5000 грузовых и 200 пассажирских вагонов.

То есть, весь этот объем без проблем может произвести один крупный завод, даже с недогрузкой мощностей. Для полной загрузки всех вагоностроительных мощностей страны должны быть заказы со стороны РЖД и крупных бизнес групп. Последние, в таких условиях, могут отказаться от покупки вагонов. Высока вероятность, что при российских заказах на цистерны останется Азовзагальмаш.

Мы считаем, что спад в грузовом вагоностроении будет более кратковременным и не таким глубоким, по сравнению с падением в металлургии и строительстве. Причину этого мы видим в значительном выбытии изношенных вагонов и потребности перевозить продукцию и других отраслей, кроме ГМК.

|

... в энергетике

Вслед за проблемами в строительстве, металлургии и машиностроении следует ожидать значительный спад производства в электроэнергетике. Суммарная доля потребления электричества в металлургии, машиностроении и энергетике составляет почти 40%, причем на металлургию приходится ¾ этого объема. Первым сигналом стал отказ от импорта российской электроэнергии, а также существенно затоваривание энергетическим углем складов 4-х государственных генерирующих компаний и Востокэнерго.

Уже в ближайшее время произойдет резкое сокращение контрактов на следующий год по закупкам энергетического угля, что естественно ударит по шахтам. Кроме того, на компаниях, производящих электричество с помощью ТЭС, кризис отразится наиболее радикально, поскольку их электроэнергия самая затратная. Перераспределение объемов закупок на оптовом рынке может привести к 50%-му снижению производства от текущего уровня.

... в сфере услуг и торговле

В результате всего вышеописанного произойдет всплеск безработицы, резкое сокращение расходов домохозяйств, что моментально ударит по ритейлу и сфере услуг (причем, "услуг" в самом широком понимании). Отсутствие средств для обучения детей приведет к значительному сокращению в преподавательской сфере. Медицинскими услугами будут пользоваться только в самом крайнем случае. Траты на бытовые услуги будут минимизированы. В ритейле больше всего трудностей будет в 2009 году, особенно в плане реализации непродовольственных товаров и товаров долговременного пользования.

На данный момент по этой группе товаров наоборот наблюдается всплеск, поскольку в товары долговременного пользования вкладываются средства снятые с депозитов. В связи с этим мы связываем временный рост продаж автомобилей, который наверняка завершится продолжительным спадом. Это будет обусловлено низким платежеспособным спросом, который может вызвать долгосрочный спад в отрасли, которой и так свойственна цикличность развития.

... в финансовой сфере

Граждане, потерявшие работу, массово будут не способны погасить взятые в долларах кредиты. В условиях неликвидного рынка продать те же автомобили или подешевевшую недвижимость будет сложно, а если и возможно, то с большой скидкой. Можно ожидать серьезных проблем у банков, у которых в этих условиях окажется недостаточный уровень ликвидности. Это будет вторая волна, которая может накрыть финансовый сектор.

...в недвижимости

В течение углубления кризисных явлений высока вероятность "сдутия" ценового "пузыря" на рынке потребительской и коммерческой недвижимости. Снижению цен на потребительскую недвижимость будет способствовать снижение доходов населения, отказы по ипотеке и рост предложения квартир на вторичном рынке. Банкротство многих компаний приведет к пустующим площадям на рынке коммерческой недвижимости и снижению цен на аренду и покупку. Этому же будет способствовать снижение цен на строительные материалы и общеэкономическое снижение стоимости рабочей силы.

...в химии

Если упавшие вдвое цены на нефть, определяются спотовым рынком большого числа покупателей и продавцов, то цена на природный газ устанавливается долгосрочными договорами с поставщиком-монополистом, находящимся на другом конце газопровода. И судя по последним заявлением Российских чиновников голубое топливо, по-прежнему останется дорогим энергоресурсом для потребителей. Без сомнений это может поставить на грань остановки или убыточной работы химические предприятия, для которых газ является сырьем. А в условиях снижения спроса, повышение цен на продукцию практически невозможно

Восстановление экономики

На "дне"

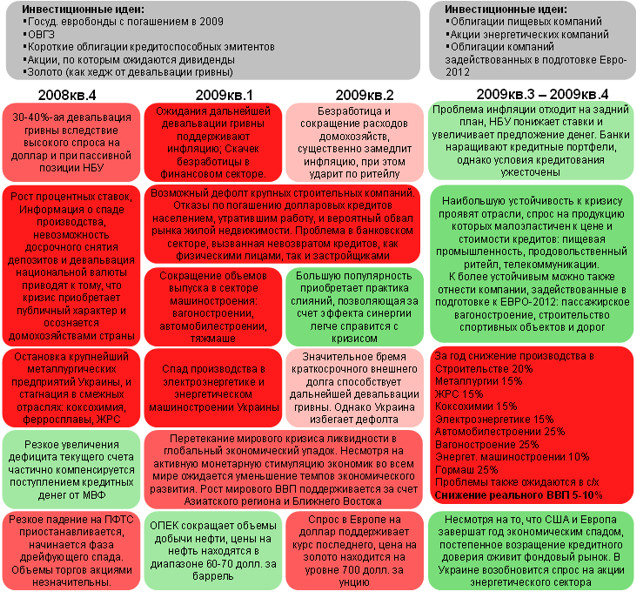

Утрата работы сотрудниками практически всех отраслей народного хозяйства еще более усилит напряженность в обществе и частично удешевит стоимость рабочей силы. Ожидания инфляции будут способствовать девальвации гривны. При этом резкий рост безработицы в 2009 году будет сдерживать инфляционные процессы. Мы считаем, что стагфляция маловероятна в текущих условиях. Нахождение "на дне" по срокам сложно прогнозируемо, так как определяется общемировой конъюнктурой. Мы считаем, что технологическое ускорение информационных потоков внутри экономической системы несколько сократит этот интервал по сравнению с предыдущими мировыми кризисами. Скорее всего, первые признаки оживления будут заметны уже через год.

Антидепрессанты

Наименьшим инвестиционным риском обладают отрасли с минимальной волатильностью продаж во время развития кризиса и после выхода из него. В первую очередь - это те отрасли, которые не имеют жесткой привязки к состоянию иных отраслей. На наш взгляд, транспорт (вместе с вагоностроением), связь, энергетика, продовольственный ритейл и продажа бензина, а также пищевая промышленность являются именно такими секторами реальной экономики, которые обеспечат прогнозируемый прирост капитала при выходе из кризиса.

Электроэнергетика, хотя и может снизить чистые доходы практически вдвое и резко увеличить остатки дебиторской задолженности из-за спада в энергетике и машиностроении, в любом случае не остановится полностью. При этом снижение потребления электроэнергии населением будет иметь гораздо более низкую интенсивность. Мягче кризис перенесут облэнерго, которые будут распределять электроэнергию от электростанций всех типов.

Выход из кризиса электроэнергетики повысит спрос на уголь. Металлургия придет в чувство только после ухода в рост мировой экономики и при условии возврата денег в строительство. Эти две отрасли могут испытать фазу подъема так же резко, как и спада, причем, далеко не сразу после начала оживления. Вагоностроение будет расти более равномерно, так же как и электроэнергетика, поскольку обеспечивает транспортные потребности всех отраслей. Перед запуском печей может произойти быстрый рост производства огнеупоров, а также возрождение работы ГОКов и коксохимов.

Металлургия, автомобилестроение, и даже вагоностроение должны быть готовы к усилению позиций китайских производителей, которые могут захватить традиционные для нас рынки сбыта и даже частично наш внутренний рынок. Это связано с тем, что китайские предприятия соответствующих отраслей испытывают меньше проблем благодаря высокому внутреннему спросу. Если это произойдет, то металлургия не скоро выйдет на прежние объемы производства, а рост автомобилестроения (легковых автомобилей) вообще может быть отложен на несколько лет.

|

Футбол нам поможет...

Запланированные средства на проведение ЕВРО-2012 (и в бюджете и средства ЕБРР) могут поддержать на плаву определенные украинские предприятия. Хотя на конец октября на 80% объектов, готовящихся к чемпионату, работы приостановлены. Необходимость строительства новых гостиниц может помочь привлечь средства инвесторов (при условии прекращения политического противостояния) и поддержать отечественных строителей.

Антикризисные рекомендации

Для любого инвестора философией вложения в эпоху кризиса должно стать сбережение ранее заработанного, а не его преумножение. При этом есть смысл разделить инвесторов на имеющих открытые длинные позиции в украинских акциях, и не имеющих таковых.

Последним мы рекомендуем вкладывать в инструменты, обеспечивающие норму доходности выше ожидаемой инфляции, обладающие достаточной надежностью и обязательной выплатой интересов. К таким активам мы относим ОВГЗ; валютные позиции и позиции в золоте; корпоративные облигации; акции, по которым возможны выплаты дивидендов, обеспечивающих 20% и более годовой доходности.

В затруднительном положении на сегодняшний день оказались инвесторы, имеющие на руках акции. Причиной такого положения стало значительное снижение ликвидности многих бумаг, сопровождаемое расширением спредов и реальной возможностью продать бумаги лишь по цене близкой к нижнему уровню спреда.

Таким акционерам целесообразно продавать ликвидные рисковые активы и покупать предложенные выше инструменты, заняв при этом выжидательную позицию по неликвидным акциям, в случае если эмитенты данных акций устойчивы к кризису.

|

Дмитро Монаков, Директор аналітичного департаменту ІК "Арт-Капітал"

|

В'ячеслав Король, аналітик ІК "Арт-Капітал"