Долар буде зміцнюватися?

Якщо з початку розгортання кризи гіпотеза про короткостроковість економічного спаду у США та інших розвинутих країнах була швидко спростована, то нинішні сценарії економічного відновлення світової економіки вкрай обережні, а крах-сценарії, в основі яких лежить неминучість десятилітнього спаду, не є безумовними.

Чи існують взагалі свідчення глобальної макроекономічної збалансованості, а з нею - і перспектив для долара?

США надолужать відставання

Тональність дискусій навколо макроекономічних перспектив помалу починає змінюватися. Хоча сьогодні сценарії десятилітнього економічного провалу ще інколи звучать, проте найбільші фінансові інститути, включаючи МВФ, покращили свої короткострокові прогнози і досить близькі в оцінках макроекономічної динаміки.

Динаміка реального ВВП деяких країн світу, %, зміни до попереднього року

2009 (п) | 2010 (п) | |

США | -2,5 (-2,4) | 2,8 (2,2) |

Євро-зона | -3,7 (-4,7) | 1,9 (0,5) |

Японія | -5,6 (-7,2) | 2,3 (2,5) |

Бразилія | -0,2 (-1,7) | 4,3 (3,0) |

Росія | -9,0 (-8,7) | 2,5 (2,5) |

Китай | 8,5 (7,5) | 10,0 (9,0) |

Індія | 6,0 (5,5) | 8,0 (7,0) |

Світова економіка | -2,5 (-3,0) | 3,1 (2,4) |

Прогноз Institute International Finance (IIF) - жовтень 2009 року, у дужках - прогноз червня 2009 року.

Вони передбачають, що до кінця 2010 року економіка США "надолужить" відставання, а інші розвинуті економіки ще не подолають втрати кризового періоду.

Інша особливість - очікування суттєвого скорочення зовнішньоторговельних дисбалансів, які розглядалися як вирішальні чинники ускладнень на валютних риках.

Зокрема, чистий імпорт найбільшого світового споживача - США - зменшиться майже удвічі. Майже дзеркально зменшиться чистий експорт найкрупніших країн, що розвиваються, і країн з трансформаційною економікою.

Рахунок поточних операцій окремих найважливіших країн і регіонів, мільярди доларів

2007 | 2008 (о) | 2009 (п) | 2010 (п) | |

США | -727 (-731) | -706 (-673) | -380 (-313) | -340 (-307) |

Єврозона | 19 (19) | -148 (-136) | -98 (-152) | -67 (-161) |

Японія | 213 (213) | 159 (159) | 149 (86) | 149 (98) |

Висхідні економіки (IIF-30) | 529 | 541 | 371 | 334 |

IIF-30 - 30 найкрупніших висхідних економік, які формують 85% ВВП усіх висхідних економік.

Джерело: IIF. Оцінка і прогноз - жовтень 2009 року, у дужках - прогноз червня 2009 року.

Звичайно, різке зменшення споживання у США і одночасне скорочення зовнішнього попиту для багатьох інших країн, насамперед, країн з висхідними економіками, може погіршити результативність стабілізаційних і посткризових заходів.

Проте у довгостроковій перспективі зменшення зовнішньоторговельних дисбалансів для США, якщо воно залишиться довгостроковою тенденцією, виступатиме значимим чинником зміцнення світової економічної системи. Чи є для цього передумови?

Американська валюта досягла збалансованості

У попередні роки зовнішньоторговельні дефіцити США, поряд з фінансовою експансією, піддавалися жорсткій критиці. Ситуація у зовнішньоторговельному секторі країни кардинально змінилася з початку 2009 року.

Так, якщо з 2005 року по вересень 2008 року місячний дефіцит зовнішньої торгівлі товарами і послугами становив 60-70 мільярдів доларів, то у 2009 році він скоротився більш ніж удвічі.

Якщо тенденція збережеться, то результат матиме значний зовнішньоекономічний та валютний ефекти. У таких умовах річний дефіцит вказаного рахунку співвідноситься з прогнозним показником глобальних торгівельних потоків, тобто за результатами 2009 року складе 2,2-2,5% ВВП.

А за оцінками міжнародних експертів, "допустимий" для американської економіки довгостроковий дефіцит рахунку поточних операцій може знаходитися у діапазоні 2,5-3% ВВП. Більше того, утримання такого дефіциту цілком може виявитися достатнім для коригування та збалансування доларом своєї курсової динаміки.

Тобто, поточний курсовий розвиток може бути свідченням "пошуку" доларом нового зрівноваженого рівня - принаймні для зовнішньоторговельного збалансування.

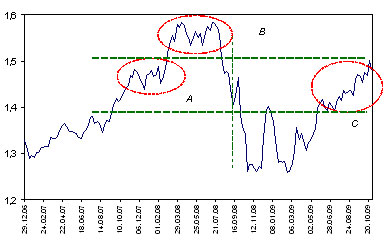

Динаміка долара відносно євро, 2007-2009 роки

|

Зниження значення курсу = зміцнення долара відносно євро.

Джерело: National Bureau of Economic Research (NBER).

Водночас, поки немає незаперечних свідчень чи впевненості у тому, що нинішні відносно низькі дефіцити мають довгостроковий характер. Тобто, чи за нинішнім валютним "балансуванням" - сектор С - ітиме нова хвиля значимого ослаблення - сектор А - чи відновлення посилення долара - сектор В.

Сьогодні все ще залишається домінуючою аргументація стосовно подальшої довгострокової втрати доларом своїх позицій. Чинники ж "зворотних" тенденцій загалом ігноруються. Однак, видається, що провідною тенденцією кінця 2009 року і 2010 року буде слабке, проте послідовне посилення долара.

По-перше, кризовий сценарій широкомасштабної втечі від долара та активів США загалом, що підштовхувало б долар до подальшого падіння, не став реальністю. Навпаки, з середини літа і до кінця 2009 року долар зміцнювався.

Це було викликане тим, що мінімізація ризиків на тлі глобальних фінансових потрясінь викликала сплеск попиту на державні цінні папери США, які продовжували залишатися чи не єдиним надійним світовим фінансовим інструментом.

Тим самим, долар знову істотно зміцнився у міру того, як криза дедалі більше поширювалася на всі країни і регіони світу. Безперечно, це свідчить про довгострокову довіру до долара, а з тим - і про його міцність.

По-друге, вказане торговельне збалансування відбувається в умовах нульових ставок на грошових ринках США, що зумовлено пріоритетним завданням відновлення економічної активності, а з нею - і зниження безробіття, рівень якого впритул наблизився до 10%.

Тобто, поки не виявиться явних ознак посилення зайнятості, процентні ставки залишатимуться нульовими, що фактично обмежуватиме посилення долара. Певне ж покращення на ринку зайнятості прогнозується лише у другій половині 2010 року.

Отже, саме у той період можна очікувати поступового підвищення процентних ставок грошових ринків США, що стане сприятливим чинником для посилення долара.

У таких умовах нинішній "коридор" - 1,4-1,5 долара за євро - має раціональний рівень до середини 2010 року, з поступовим слабким зниженням значення курсу, тобто посиленням долара, у діапазоні 1,3-1,4 у другій половині 2010 року.

|

Василь Юрчишин - директор економічних програм Центру Разумкова