Гра в депозит: 0,01% річних у доларах

Чому ставки за валютними депозитами не зростають, що на це впливає і чи зміниться у майбутньому?

Вже минув місяць як Національний банк знову дозволив українцям купувати безготівкову іноземну валюту онлайн за відчутно вигіднішим курсом, ніж в обмінниках чи на касі в банку.

Але за однієї умови – спершу куплена валюта має бути розміщена на строковому депозиті щонайменше на три місяці, й лише потім нею можна буде вільно користуватися.

Крім того, за задумом Національного банку, одна особа може купити валюти на суму не більше, ніж 50 тисяч гривень в еквіваленті за один місяць.

Щоправда, обмеження встановлюються на кожен банк, а значить, скільки є банків – стільки можна відкрити й депозитів.

Більшість українських банків за минулий місяць вже встигли розробити відповідні продукти й надають населенню можливість купувати валюту у своїх мобільних додатках.

Водночас, процентні ставки за валютними депозитами в Україні знаходяться на наднизькому історичному рівні, що особливо резонує із поступовим зростанням ставок за депозитами в гривні.

З чим це може бути пов’язано та чи відповідає така практика ситуації на світовому ринку? Чи можуть українці розраховувати на зростання ставок за депозитами в іноземній валюті найближчим часом? І як зміна ситуації із валютними депозитами може допомогти економіці в умовах війни?

Процентні ставки у світі та Україні ведуть себе по-різному

Глобальне зростання цін після потужних антикризових стимулів, направлених на подолання пандемії COVID-19, доповнених невизначеностями великої війни в Україні, вимагало відповідної реакції від центральних банків.

Посилення монетарної політики у Сполучених Штатах та Єврозоні супроводжувалося підняттям ключових процентних ставок центральними банками цих країн. Це, своєю чергою, вплинуло на подальші очікування економічних агентів, й спровокувало зростання ринкових ставок.

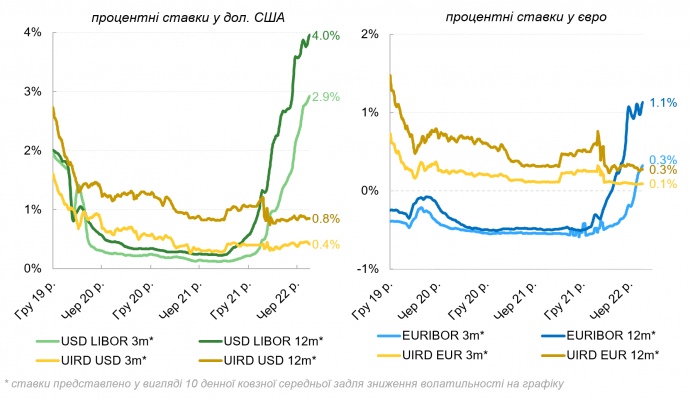

Так, середньозважена відсоткова ставка за міжбанківськими кредитами в доларах США на лондонському міжбанківському ринку – LIBOR (London Interbank Offered Rate) – в середині серпня 2022 року за угодами на 12 місяців досягла 4% річних, а за угодами на 3 місяці – 2,9% річних, хоча рік тому вони знаходились на рівні 0,2% та 0,1% відповідно.

Ставки у Єврозоні також зростають з початку 2022 року. Усереднена процентна ставка за міжбанківськими кредитами в євро – EURIBOR (European Interbank Offered Rate) – за угодами на 12 місяців становить 1,1%, а за угодами на 3 місяці – 0,3%, хоча тривалий час ці ставки взагалі були від’ємними й знаходились на рівні, наближеному до мінус 0,5%.

На противагу цьому, ставки за депозитами населення в доларах США та євро в банках України не реагували на зміну ставок на глобальному ринку, а після вторгнення росії навпаки знизилися.

Це можна відслідкувати по динаміці Українського індексу ставок за депозитами фізичних осіб – UIRD (Ukrainian Index of Retail Deposit Rates). Так, станом на середину серпня 2022 українські банки в середньому пропонували 0,4% річних у доларах США та 0,1% річних у євро за депозитами строком на 3 місяці та відповідно 0,8% річних та 0,3% річних строком на 12 місяців.

Як так вийшло, що незалежно від зростання процентних ставок на глобальних ринках, в Україні депозити в іноземній валюті знаходяться на своїх історичних мінімумах?

Та й взагалі, від чого відштовхуються банки, встановлюючи процентні ставки й інші тарифи для своїх послуг?

На ухвалення банками рішення щодо визначення процентних ставок впливає п’ять основних факторів:

- Регуляторне середовище, в якому функціонують банки, насамперед, монетарна політика, що здійснюється центральним банком.

- Кон’юнктура на ринку кредитів та депозитів в іноземній валюті, або іншими словами, співвідношення на ринку між бажаннями брати кредити й відкривати депозити в іноземній валюті.

- Рівень процентних ставок в інструментах з відсутністю ризиків у відповідних іноземних валютах. До таких інструментів зазвичай відносять державні облігації окремих країн або депозити банків у центральних банках.

- Ситуація із загальною ліквідністю, тобто обсягом вільних коштів, що не задіяні в кредитуванні, в окремому банку та в банківській системі загалом.

- Стратегічні цілі, визначені акціонерами та правлінням банків.

Національний банк України веде боротьбу з доларизацією економіки

Ще в кінці 2019 року НБУ посилив свої зусилля на зниженні ролі іноземної валюти у повсякденному житті українців.

І основним способом у боротьбі з доларизацією Національний банк обрав шлях зниження привабливості іноземної валюти як інструменту для заощадження населення. А найпопулярніший інструмент заощадження для українців – це банківський депозит.

Для цього були переглянуті вимоги норм обов’язкового резервування банків: під всю іноземну валюту, яку банк залучає чи то на поточний, чи то на строковий депозит, вимагається сформувати буфер, який не може використовувати для ведення активної банківської діяльності.

Більше того, цей буфер треба формувати у національній валюті, а не у валюті депозиту, що лише посилює тиск на банківську дохідність.

До прикладу, за кожну тисячу доларів, залучених банком на депозит, необхідно окремо тримати в гривні еквівалент 100 доларів, тобто 10% від суми такого депозиту, від чого банк фактично не отримуватиме ніяких вигод.

Оцінюючи непрямі втрати від необхідності такого обов’язкового резервування, можна визначити втрачену вигоду від можливості отримувати дохід за сумою резерву.

Так, на сьогодні банки можуть розміщувати вільні гривневі ресурси в депозитні сертифікати НБУ під 23% річних, що напряму залежать від облікової ставки НБУ, а значить, необхідність формування 10% обов’язкових резервів від валютного депозиту коштує банку щонайменше 2,3% річних недоотриманої вигоди.

Додатково, всі депозити населення мають бути застраховані у ФГВФО (Фонді гарантування вкладів фізичних осіб). А це – знову додаткові витрати для банків.

Відповідно до вимог чинного законодавства, за депозитами населення в іноземній валюті банки сплачують регулярний збір до ФГВФО розміром щонайменше в 0,8% річних, який максимально може досягати рівня в 1,68% річних.

Таким чином, залучаючи кошти населення в іноземній валюті, будь-який банк в Україні неявно несе витрати на рівні 3,1% – 4% річних, які йому слід якимось чином компенсувати. До цих витрат потрібно додатки ставку, яку банк пропонує клієнтам.

Попит на кредити низький, а депозитів забагато

Модель роботи комерційного банку як фінансового посередника передбачає залучення депозитів під нижчу ставку та видачу кредитів під вищу ставку.

Різниця між витратами на залучення депозитів та доходами від їх розміщення у кредити чи інші інструменти й формує дохід банку. Головне завдання банку – ефективно розмістити залучені ресурси від своїх клієнтів.

Однак, ще до початку ведення активних бойових дій по всій країні, банки зіштовхнулися з проблемою падіння попиту на кредитування в іноземній валюті.

При високій вартості кредитів у національній валюті, кредити в іноземній валюті виявлялися непоганою й дешевшою альтернативою, особливо якщо підприємства-позичальники мали валютну виручку.

Водночас, із появою державної програми "Доступні кредити 5-7-9%" та її розширення у формат антикризової програми "0-3%", цінова перевага валютних кредитів мінімізувалася.

Так, якщо на кінець 2018 року половина від усіх виданих кредитів суб’єктам господарювання була в іноземній валюті, то вже на кінець 2021 року такі кредити становили дещо більше третини.

Більше того, в умовах війни як банки, так і клієнти банків ладні відмовитися від кредитування в іноземній валюті через високий рівень невизначеності щодо динаміки валютного курсу.

Альтернативно, банки могли б розміщувати свої валютні ресурси, що сформовані переважно з депозитів населення та підприємств, у безризикові інструменти в іноземній валюті.

Однак за умови, що такі інструменти мали б достатній рівень дохідності бодай для покриття витрат на залучення депозитів, що наразі не відповідає дійсності.

Іншою альтернативою могли б бути державні облігації в іноземній валюті. На останніх аукціонах Міністерство фінансів України пропонувало ринку ОВДП в доларах з дохідністю 4%.

Тим не менш, не всі банки готові розміщувати свої ресурси у цінні папери уряду, адже поточний рівень дохідності ледве компенсуватиме витрати на утримання валютних депозитів населення при залученні їх під процентні ставки, наближених до 0%.

А ще, за такими інструментам ризик оцінюється як відчутний, що особливо важливо для банків з іноземним капіталом. Це своєю чергою потребуватиме додаткового резервування таких ризиків – а це знову додаткові витрати.

Отже, оцінка монетарної складової посередницьких операцій банків в іноземній валюті свідчить, що в поточних ринкових умовах українським банкам взагалі доцільно встановлювати негативні процентні ставки за депозитами, аби отримувати бодай якийсь позитивний фінансовий результат.

Та розуміючи, що така практика, очевидно, відлякуватиме клієнтів, банки вибудовують компенсаторні механізми шляхом регулювання комісійних винагород, до прикладу встановлюючи комісії за обслуговування валютних рахунків, за видачу готівки в іноземній валюті, за купівлю іноземної валюти онлайн тощо.

Не доходом єдиним

Незважаючи на загальну тенденцію зниження процентних ставок за валютними депозитами на українському ринку, деякі банки зберігають відносно-високі процентні ставки.

Банки свідомо готові втрачати зараз на таких операціях, намагаючись отримати інші, немонетарні вигоди у майбутньому.

Залучення додаткових депозитів в іноземній валюті може допомогти деяким банкам розширити свою присутність на ринку, а також продавати своїм клієнтам інші супутні продукти.

Більше того, в разі погіршення ситуації із ліквідністю окремого банку, додаткові ресурси в іноземній валюті дозволять трансформувати їх у гривневі через інструменти рефінансування НБУ, використовуючи іноземну валюту як заставу.

Чи чекати зростання ставок у майбутньому?

Багато в чому майбутня динаміка ставок за валютними депозитами залежить від зовнішніх факторів, на які українські комерційні банки мають досить обмежений вплив, і ліпше реагуватимуть реактивно, аніж проактивно.

Фінансові аналітики очікують продовження серії підвищення ключових ставок як в США, так і в Єврозоні. Викликано це передусім негативними інфляційними очікуваннями.

Разом з тим, якщо в США монетарна влада в особі Федеральної резервної системи відчуває себе досить впевнено при прийнятті таких рішень, то Європейський центральний банк має враховувати інтереси інших країн Єврозони, які по-різному переноситимуть підвищення ставок з огляду на різну боргову політику в окремих державах.

Відтак, в перспективі, зростання ставок за депозитами в доларах залишаються імовірнішим, аніж в євро.

Тим не менш, попри можливе подальше зростання ключової ставки в США, це не обов’язково призведе до зростання ставок за депозитам в доларах США в Україні, як це вже було наведено у прикладі вище.

Ринкові фактори, такі як значно вища пропозиція на розміщення депозитів від попиту на отримання кредитів в іноземній валюті, може сприяти збереженню тенденції щодо зниження ставок серед українських банків.

Більше того, після дозволу НБУ купівлі іноземної валюти онлайн з наступним її розміщенням на депозити від 3 місяців, варто очікувати й зростання попиту, що додатково буде тиснути на зниження ставок за такими депозитами.

Що може зробити Нацбанк?

Національний банк, диференціювавши вимоги щодо формування обов’язкових резервів в розрізі валют в кінці 2019 року, керовано спровокував зниження ставок за депозитами в іноземній валюті на початку 2020 року, ще до початку пандемії COVID-19.

Рішення щодо зниження доларизації видавалося цілком логічним та правильним, що мало би посилити можливості НБУ у здійсненні його основної функції — забезпечення стабільності національної грошової одиниці.

На противагу цьому, причини для поновлення зростання доларизації економіки в умовах війни відрізняються від причин для мирного часу.

І боротьба з доларизацією у класичному розумінні втрачає свій сенс. Навпаки, бажання знизити рівень іноземної валюти в економіці може викликати зворотній ефект.

Пріоритетом для Національного банку має стати повернення іноземної валюти у банківську систему, підвищення ефективності її перерозподілу, а також наближення готівкового курсу до міжбанківського. Й для цього одним із кроків пропонується стимулювати банки піднімати ставки за валютними депозитами.

Для цього в арсеналі НБУ залишається низка інструментів, однак найшвидшого ефекту можна досягти шляхом зміни норми обов’язкового резервування.

Поточна модель, яка передбачає резервування валютних депозитів на рівні 10% та депозитів у національній валюті на рівні 0%, може бути змінена.

Так, строкові депозити можуть не резервуватися взагалі, тоді як за депозитами до запитання можна встановити такий коефіцієнт резервування, який дозволить зберегти поточний рівень резервування у банківській системі.

Повернення до резервування за строковістю депозитів видається ефективним рішенням й з огляду стимулювання осідання строкових депозитів в банках, й відтак, уповільнення інфляційних процесів.

Якщо населення у будь-якому випадку планує купувати іноземну валюту, то ліпше стимулювати робити це так, щоб гроші залишалися у фінансовій системі країни, аніж зберігалися у готівковій формі.

Тому перший крок Національного банку щодо надання можливості купувати безготівкову валюту за курсом міжбанку є правильним. Однак, збереження такої можливості протягом тривалого часу – є необхідною передумовою для формування позитивних курсових очікувань у суспільства.

Стабілізаційний ефект для економіки від зростання ставок

Поява впевненості населення у можливості купити іноземну валюту за однаковим курсом протягом тривалого часу сприятиме зниженню тиску на міжнародні резерви України на тлі падіння обсягів купівлі валюти.

Ба навіть більше, згодом може виникнути таке явище, коли населення продаватиме іноземну валюту в обміннику дорожче та купуватиме її онлайн дешевше. Вищі ставки за строковими депозитами, імовірно, додатково стимулюватимуть населення конвертувати готівку в строкові депозити.

Саме така ситуація стимулюватиме звуження різниці між міжбанківським та готівковим курсом, чого й хоче досягнути Національний банк.

Разом з тим, подальше зростання обсягів банківських депозитів в іноземній валюті без можливості активно кредитувати реальний сектор економіки з цих ресурсів на тлі підвищених ризиків та обмеженого попиту вимагатиме від банків пошуку інструментів для розміщення залучених депозитів.

Й такий прошук, очевидно, приведе до валютних ОВДП. В разі економічно-доцільної дохідності за валютними облігаціями, що є у відповідальності Міністерства Фінансів України, комерційні банки можуть розглядати ОВДП як альтернативу кредитам підприємствам.

У Нацбанку ж додатково залишатиметься інструментарій для непрямого стимулювання купівлі банками ОВДП в іноземній валюті, зокрема зміна ваг ризиків для розрахунків нормативів капіталу або ж підвищення коефіцієнтів врахування ОВДП в іноземній валюті до високоліквідних активів при розрахунку нормативів ліквідності.

На противагу цьому, застосування прямого примусу до купівлі банками валютних ОВДП наразі розглядати недоцільно, оскільки це призведе до негативної реакції банків, додасть невизначеність та призведе до викривлення ринкових цін валютних ОВДП.