Банки не помітили рекордну облікову ставку. Чому дохідність депозитів не зростає?

Найбільші українські банки майже не відреагували на ріст облікової ставки до 25%.

Три тижні тому правління Нацбанку підвищило розмір облікової ставки у 2,5 разу: з 10% до 25%. ЕП поцікавилася, як найбільші банки відреагували на таке рішення регулятора та чи змінили дохідність своїх депозитів.

Як мають реагувати банки на підвищення облікової ставки

Облікова ставка прямо впливає на процентні ставки за операціями, які банки проводять з регулятором.

Так, після її підвищення до 25% банкам стало набагато дорожче брати в Нацбанку кредити рефінансування, ставка за якими з 2 червня становить 27% річних.

Водночас до 23% зросли ставки за депозитними сертифікатами НБУ, які комерційні банки купують, аби розмістити вільні кошти.

З ростом облікової ставки банки мали б підвищити дохідність і своїх інструментів, передусім депозитів для населення.

Це пов’язано з тим, що залучати кошти від НБУ, беручи в нього рефінансування, стало набагато дорожче, а альтернативою рефінансу є банківські депозити.

Так само банки мали б підвищити ставки за кредитами, які вони видають населенню та бізнесу.

Однак наразі кредитування в Україні майже зупинене, а ставки за банківськими кредитами зростали ще до рішення НБУ щодо облікової ставки, реагуючи на зростання ризиків, пов'язаних з широкомасштабним вторгненням Росії.

Як змінилися ставки найбільших банків

За даними порталу minfin.com, найбільші за обсягами залучених депозитів банки майже не відреагували на рішення НБУ щодо підвищення облікової ставки.

Так, девʼять з десяти таких установ не змінили розміри ставок за короткостроковими (три та шість місяців) гривневими депозитами, а за річними вкладами ставку не підняв жоден з них.

Наразі найнижчі ставки банки пропонують за тримісячними депозитами: від 3,25% річних ("Універсал банк") до 11,5% річних (Альфа-банк).

Дохідність піврічних вкладів коливається в межах від 3,75% ("Універсал банк") до 12,5% (Альфа-банк). За річним депозитом найбільші банки готові платити вкладникам від 0,5% річних (Укрсиббанк) до 8,5% річних (Альфа-банк).

Ставки підвищив лише Альфа-банк, та й то лише за короткостроковими вкладами. Дохідність тримісячних депозитів у ньому зросла з 6,5% до 11,5% річних, шестимісячних – із 7,5% до 12,5% річних.

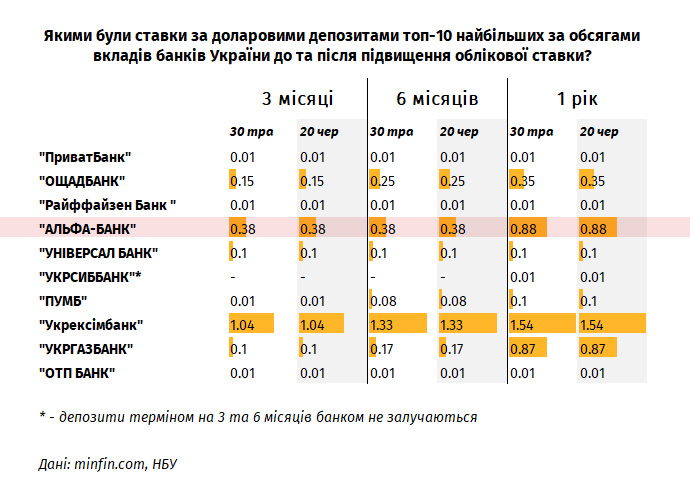

Ставки за валютними депозитами найбільших банків не зазнали змін.

Чому зросли ставки в Альфа-банку

Традиційно зростання процентних ставок за депозитами може свідчити про проблеми із залученням коштів банком у населення або про великі обсяги кредитів рефінансування, які установі потрібно замістити дешевшими депозитами.

У ситуації з Альфа-банком підвищення ставок за депозитами може бути реакцією на відплив вкладів населення з цієї фінустанови.

Цей відплив почався після вторгнення Росії і пов'язаний з невизначеністю, яку відчувають банк і його клієнти через санкції проти фактичних акціонерів установи – російських олігархів Михайла Фрідмана та Пьотра Авена.

Хоча український Альфа-банк не потрапив під західні санкції, НБУ визнав репутацію його акціонерів небездоганною. Як наслідок, право голосу за 86% акцій банку було передано незалежній від акціонерів особі – Сімеону Дянкову.

Разом з цим, Альфа-банк залишається платоспроможним і виконує платіжні доручення клієнтів.

Чому інші банки не підвищили ставки

Наразі банківська система має профіцит ліквідності в розмірі близько 230 млрд грн.

Ці кошти банки не направляють на кредитування населення чи купівлю цінних паперів, зокрема облігацій українського уряду, а зберігають у депозитних сертифікатах НБУ та на кореспондентських рахунках.

Гострої потреби підіймати ставки за депозитами населення в банків нема. Особливо зважаючи на те, що кредитування в Україні після початку війни зупинилося через високі ризики та невизначеність.

Банки могли б залучати строкові депозити в населення для інвестицій у держоблігації, однак Мінфін не хоче підвищувати ставки за ОВДП, і такий напрямок вкладання коштів залишається непривабливим для банків в умовах високої інфляції.

Облікова ставка більше не впливає на вартість депозитів?

У Нацбанку впевнені, що облікова ставка має вплив на ставки за депозитами, однак він проявиться згодом.

"Монетарний трансмісійний механізм ніколи не був миттєвим. Банкам потрібен певний час, щоб пристосувати умови своїх інструментів до змін відсоткової ставки", – повідомив заступник голови НБУ Сергій Ніколайчук.

Разом з тим, дрібні банки доволі оперативно відреагували на рішення регулятора, а деякі навіть запровадили депозити, ставки за якими прив’язані до облікової ставки НБУ.

За даними платформи minfin.com, середня ставка за тримісячними депозитами в гривні зросла з 6,67% до 8,73%, шестимісячними – із 7,32% до 9,07%, річними – із 7,79% до 9,16%.

Зростання дохідності короткострокових депозитів дещо більше, ніж річних. Банки очікують, що 25-відсоткова облікова ставка протримається недовго і НБУ буде поступово її зменшувати.

Саме тому фінансові установи не поспішають підвищувати вартість залучення вкладів від населення на довгі періоди.

"Протягом кількох місяців ставки за депозитами банків мають досить відчутно відреагувати на підвищення облікової ставки НБУ, і поки що все більш-менш іде за цим сценарієм", – зазначив Ніколайчук.