Фіскали змінюють податковий кодекс. Текст проекту змін

В четверг в Минфине проходит заседание, где обсуждают концепцию очередной налоговой реформы, подготовленной чиновниками Государственной налоговой службы и Минфина.

В распоряжении ЭП оказался полный перечень документов, вынесенный на эту встречу, одобренный и визированный министром финансов Юрием Колобовым.

Главный из них - проект документа "Концептуальные изменения налоговой системы" - презентуют заместитель ГНСУ Андрей Игнатов, от министерства - первый заместитель министра Анатолий Мярковский.

Слушать проект реформы пригласили представителей отраслевых и профессиональных ассоциаций, депутатов, а преимущественно - чиновников.

"Консультации по поводу необходимости внесения правок в Налоговый кодекс ведутся не первый день. Этот условно проект реформы как очередной этап изменений в налоговое законодательство я получил. Расплевался и уехал в отпуск", - говорит президент Союза налоговых консультантов Украины Леонид Рубаненко.

Опрошенные ЭП предприниматели считают, что сегодняшняя концепция реформы появилась на замену идее создания Единого доходного дома, который должен был быть создан на базе объединенной налоговой и таможенной служб, а также части подразделений Пенсионного фонда Украины, выполняющих функции по администрированию единого социального взноса.

Идея Единого фискального дома была анонсирована и активно поддерживалась в информационном пространстве властью, однако так и не была реализована.

Предполагается, что часть инициатив войдет в проект госбюджета на 2013 год, текст которого Минфин должен подготовить до 15 августа. Все, что согласуют и внесут в проект бюджета и что поддержит парламент, вступит в силу с начала 2013 года.

Пока что проект концепции состоит из двух базовых документов: презентации и ее описания объемом 16 страниц с расчетами, как заработает та или иная инициатива. В основном, речь идет о реформировании НДС, налога на доходы физлиц и непрофильного для фискалов единого социального взноса.

Так, налоговики предлагают снизить базовую ставку НДС с 20% до 12% для операций при импорте для всех видов услуг и отраслей, которые относятся к природным монополиям и энергетическому сектору. Для всех остальных ставка будет понижена до 7%.

Из любопытного - при взимании НДС планируется ввести элемент налога с оборота со ставкой 2,5% с последующим снижением через полгода до 2%. Внедрение этого налога - древняя идея еще времен Леонида Кучмы.

Налог с оборота планировала ввести и Юлия Тимошенко как замену НДС. Однако из-за того, что не был разработан механизм взимания, от этого налога отказались.

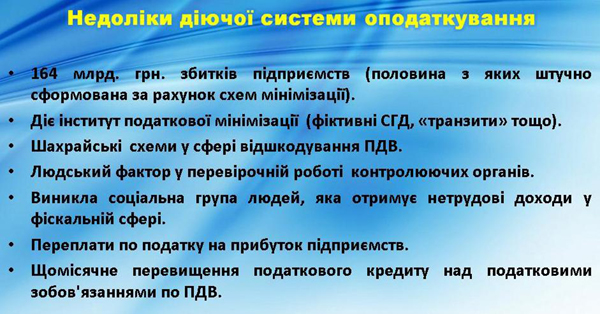

Забавно, что в первом слайде презентации, описывающем недостатки действующей налоговой системы, фискалы сознаются в наличии огромной коррупции в контролируемых ими сферах:

164 млрд грн збитків підприємств, половина з яких штучно сформована за рахунок схем мінімізації.

Діє інститут податкової мінімізації - фіктивні СГД, "транзити".

Шахрайські схеми у сфері відшкодування ПДВ.

Людський фактор у перевірочній роботі контролюючих органів.

Виникла соціальна група людей, яка отримує нетрудові доходи у фіскальній сфері.

Переплати з податку на прибуток підприємств.

Щомісячне перевищення податкового кредиту над податковими зобов'язаннями за ПДВ.

|

|

|

|

|

|

|

ЗМІНИ

СИСТЕМИ ОПОДАТКУВАННЯ УКРАЇНИ

(запропоновані Державною податковою службою України)

На виконання Програми економічних реформ президента України на 2010-2014 роки "Заможне суспільство, конкурентоспроможна економіка, ефективна держава" в частині зменшення кількості малоефективних податків, визначення доцільності величини ставок податків, розширення об'єктів оподаткування, ревізії пільг і поліпшення системи адміністрування податків передбачено такі зміни системи оподаткування Україні.

Зміни торкнуться структури і основної законодавчої та нормативно-правової бази, що регулює оподаткування. Крім того необхідно створити кілька нових порядків і змін до форм звітності, що є значним у порівнянні обсягом, що підлягають трансформуванню в результаті реалізації даних змін.

Зміни мають дві мети:

Перша мета - це найбільш повне використання стимулюючої функції податків.

Теоретично і практично доведено, що за допомогою податків можливе усунення структурних диспропорцій економіки Україні (низький внутрішній попит, занепад окремих галузей промисловості, що орієнтовані на товари народного споживання, спрямованість експорту сировинних матеріалів та товарів з низькою часткою доданої вартості), створення умов для розвитку вітчизняного виробництва.

Очевидно, що в умовах глобалізації світової економіки, розширення інтеграційних процесів, участі в СОТ, Україна є активним учасником цих процесів.

Як доказ цієї тези - великі обсяги експорту (68,4 млрд дол) та імпорту товарів (82,6 млрд дол), та залежність економіки України від світових економічних процесів, у тому числі криз. Очевидно також, що розвинуте матеріальне виробництво - основа стабільності економіки та фінансової (в т.ч. валютної) системи країни.

Друга мета - це ліквідація умов існування "тіньового сектора" економіки.

"Тіньовий сектор" у фіскальному розумінні - це розмір ВВП, виведений з-під оподаткування через інститут податкових оптимізаторів, що перетворює активи та розрахунки за них в готівкову форму на території України або в безготівкову на рахунках закордонних банків. Крім того, до "тіньового сектора" відноситься частина ВВП, що обслуговується неврахованим обігом готівки.

Обсяг тіньового сектора в Україні за експертними розрахунками ДПС оцінюється 350 млрд грн на рік.

Цей обсяг розподіляється приблизно таким чином:

170 млрд грн - зарплата в "конвертах".

100 млрд грн - доходи власників активів - виведення безготівкових коштів у готівкову форму або на інвалютні рахунки в закордонних банках.

35 млрд грн - неофіційні платежі.

45 млрд. грн - основні засоби, матеріальні ресурси і послуги "тіньового сектора".

Боротьба з "тіньовим сектором" шляхом адміністративних заходів довела свою малоефективність. Єдиним дієвим способом боротьби є усунення причин та умов його існування.

Основною причиною відходу економіки в тінь є високе податкове навантаження, по-перше, на інвестиційний актив (бізнес-одиницю, підприємство) з точки зору його власника (юридичної або фізичної особи або нерезидента), по-друге, нарахування на фонд оплати праці (ФОП) в межах самої бізнес-одиниці підприємства.

Ефективне податкове навантаження для власника бізнесу в існуючій системі оподаткування становить 45,5% у виробництві і 42% - в торгівлі. В той же час при використанні інституту "податкової оптимізації" ефективне податкове навантаження становить, відповідно, 19,2% і 16,4%.

Невід'ємною складовою існуючої системи оподаткування (як до прийняття ПКУ, так і після), є інститут податкових оптимізаторів (далі - ПО), що дозволяє ухилятися підприємствам від оподаткування та формує "тіньовий сектор" економіки.

В результаті дії ПО створюються умови реального сектора економіки для безпечного фактичного зменшення ставок за чотирма основними податками і зборами: ПДВ, податку на прибуток, ПДФО, ЄСВ.

Очікується, що зниження ефективного податкового навантаження до 37% з 45,5% у виробництві (за оцінкою ДПС) стане реальним стимулом відмови від ПО та легалізації складових "тіньового сектора" у розмірі 145 млрд грн.

Податкове навантаження на ФОП в умовах діючої системи оподаткування також є показником неефективності діючих ставок податків. Воно становить до 52%. Іншими словами, для виплати 1 грн зарплати роботодавець (підприємство) має заплатити в бюджет від 1,07 до 1,26 грн залежно від розміру зарплати і галузі діяльності.

Такий ступінь податкового навантаження є основною причиною відходу в тінь ВВП в частині зарплати. Очікується, що реальним стимулом легалізації такої зарплати буде розмір ефективного фіскального навантаження до 20-28,5% (за оцінкою ДПС), що дозволить легалізувати до 150 млрд грн частини "тіньового сектора".

Висновок

Резерви справляння податку на прибуток і ПДВ в Україні сьогодні відсутні, крім не підконтрольного "тіньового сектора".

Посилення податкового тиску, що в умовах дії ПКУ називається "поліпшенням адміністрування", реально призведе до стримування обсягів виробництва і торгівлі. Чинна податкова система не дає розвиватися виробництву.

Єдиний спосіб збільшення надходжень до бюджету - це збільшення легальної оподатковуваної бази (не розширення наявної, вона вже максимально "розширена", а саме збільшення), тобто збільшення обсягів виробництва.

Запропоновані зміни реанімують стимулюючу функцію податків і усунуть зазначені вище недоліки як існуючої системи оподаткування, так і структурних диспропорцій в економіці.

Це буде досягнуто в основному за рахунок зміни діючих ставок основних податків (ПДВ - з 20% до 7-12%, ЄСВ - з 37-49% до 15%, ПДФО - з 15 (17)% до 20%, 15%, 10%).

Одночасно, для недопущення зниження поточних надходжень до бюджету передбачені так звані компенсаторні механізми.

Вони полягають у скасуванні пільг і розширенні бази оподаткування в деяких податках (ПДВ - додаткове обкладення продажів за ставкою 2,5-2%, ЄСВ - повернення до обкладання покупки безготівкової іноземної валюти за ставкою 3%).

Крім того, з метою виведення зарплати з тіні та усунення схем ухилення від сплати податків необхідно:

збільшити мінімальну зарплату до 2 тис грн,

змінити тарифну сітку в частині коефіцієнтів міжкваліфікаційних розрядів і зробити її обов'язковою не тільки для бюджетної сфери, але і для всіх інших платників податків,

встановити максимально допустимий ліміт у розмірі 10% для кількості працівників на підприємстві, які працюють не на повну ставку.

1. Податок на додану вартість

1.1. Зниження базової ставки з 20% до 12%.

1.2. Встановлення ставки ПДВ в розмірі 12% для: операцій при імпорті, всіх видів послуг, галузей, що відносяться до природних монополій і енергетичного сектора (виробництво і розподіл електроенергії, виробництво і розподіл газу, нафти і газового конденсату, видобуток і реалізація вугілля, видобуток уранових руд, виробництво ядерних матеріалів, виробництво і реалізація продуктів нафтопереробки).

1.3. Встановлення ставки ПДВ в розмірі 7% для інших операцій.

1.4. Введення при стягненні ПДВ елементів податку з обороту за ставкою 2,5% з подальшим зниженням через півроку до 2%.

1.5. Скасування пільг у вигляді операцій, що не підлягають оподаткуванню: лікарські засоби та вироби медичного призначення, освітні послуги, відходи і лом чорних і кольорових металів, періодичні та друковані видання, засоби масової інформації, виробництво деревини, постачання зернових і технічних культур.

1.6. Встановлення 0% ставки ПДВ для послуг перевезення пасажирів і вантажів транзитом через митну територію України.

1.7. Скасування пільг для спецрежимів і тимчасових пільг: сільгоспвиробники та ін.

Негативний етико-соціальний аспект діючої фіскальної системи.

В результаті існування системи оподаткування в такому вигляді, з таким невід'ємним її атрибутом як ПО, в суспільстві утворилася соціальна група людей у сфері розподілу суспільного продукту, а не його створення, яка необґрунтовано отримує частину національного доходу у власність у розмірах неадекватних витраченій праці: організатори ПО, персонал бухгалтерів, юристів, адвокати, основна зайнятість яких пов'язана з ПО, корумповані співробітники судів, органів реєстрації, податкової служби.

Значний інтелектуальний, організаційний і фінансовий потенціал даної соціальної групи в суспільстві міг би бути задіяний в сфері створення національного продукту.

2. Податок на доходи фізичних осіб.

2.1. Розширення шкали прогресивного податку (з 15% (17%) до 20%, 15%, 10%). Зокрема, збільшення кількості щаблів цієї шкали, підвищення ставки для найбільш заможних громадян, запровадження зниженої ставки для людей з низьким рівнем доходів.

2.2. Скасування основної податкової пільги, як такої, що не має соціального спрямування.

3. Єдиний соціальний внесок.

3.1. Зменшення ставки ЄСВ з 32,6% - 49,7% до 15% - з роботодавця, 3,6% - з працівника.

3.2. Розподіл ставки ЄСВ між роботодавцем - 50% - і працівником - 50% - (15% + 3,6%) / 2).

3.3. Скасування диференційованих ставок з метою спрощення адміністрування.

3.4. Відновлення збору при купівлі безготівкової іноземної валюти в розмірі 3%.

4. Податок на прибуток підприємств

4.1. Ліквідація пільг - надходження збільшаться на 3,1 млрд грн.

5. Акцизний податок

5.1. Скасування збору на розвиток виноградарства, садівництва і хмелярства.

5.2. Збільшення частки акцизного податку в ціні реалізації пива та алкогольних напоїв як компенсатора скасування збору в п. 5.1.

6. Збори у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію та природний газ - скасування.

Очікувані результати змін

Запропоновані зміни податкової системи дозволяють реалізувати стимулюючу функцію податків і усунути структурні диспропорції в економіці.

Очікується, що зміни стимулюють розвиток обробних галузей промисловості і виробництва товарів народного споживання, тобто галузей з більш високою часткою доданої вартості.

Зростання таких галузей сприятиме утворенню нових робочих місць, що дозволить зменшити рівень безробіття.

|

Зміни, що призводять до зменшення надходжень |

сума, млрд грн |

Зміни, що призводять до збільшення надходжень (компенсатори) |

Сума, млрд грн |

|

Податок на доходи фізичних осіб |

|||

|

1. Скасування "загальної" ПСП |

4,3 |

||

|

Разом зменшення |

0 |

Разом збільшення |

4,3 |

|

Розширення шкали прогресивного податку з 15% (17%) до 20%, 15%, 10% |

|||

|

Вплив змін на ПДФО +4,3 млрд грн |

|||

|

Єдиний соціальний внесок |

|||

|

1.Зниження ставки з середньої 37,6% до 15% |

90,4 |

1. Надходження ЄСВ за ставкою 15% від приросту ФОП за рахунок легалізації 2. Економія на фінансування робітників бюджетної сфери на сплату ЄСВ 3. Надходження ЄСВ за рахунок зняття межі 10 мінімальних з/п 4. Відновлення ЄСВ на покупку іноземної валюти за ставкою 3% |

22,5

27,2

3,9

6,0 |

|

Разом зменшення |

90,4 |

Разом збільшення |

59,6 |

|

Вплив змін на ЄСВ -30,8 млрд грн |

|

||

|

ПДВ |

|

||

|

1. Зниження ставки до 12% з 20% при імпорті 2. Зниження ставки до 7% (12%) з 20% при внутрішньому обороті |

37,2 36,3 |

1. Детінізація (середня ставка 8,3%) 2. Ліквідація пільг 3. Економія бюджетного відшкодування 4. Податок з обороту внутрішній 5. Податок з обороту з експорту |

14,3 5,6 24,5 36,0 17,8 |

|

Разом зменшення |

73,5 |

Разом збільшення |

98,2 |

|

Вплив змін на ПДВ +24,7 млрд грн |

|

||

|

Податок на прибуток |

|

||

|

1.Ліквідація пільг |

3,1 |

||

|

Разом зменшення |

0 |

1. Разом збільшення |

3,1 |

|

Вплив змін на податок на прибуток +3,1 млрд грн |

|||

|

Скасування зборів у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію та природний газ: -4,9 млрд грн |

|||

|

Скасування збору на розвиток виноградарства, садівництва і хмелярства: - 1,1 млрд грн |

|||

|

Всього вплив змін на надходження до бюджету: - 4,7 млрд грн |

|||

|

Всього вплив змін на надходження до бюджету при резерві податку з обороту (5 млрд грн) на внутрішньому ринку: +0,3 млрд грн |

|||

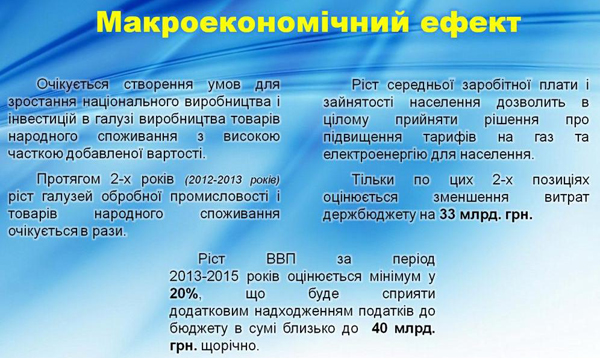

Розрахунок втрат надходжень (за рахунок скасування податків і зниження ставок) і приросту надходжень (за рахунок введення нових елементів податків і збільшення ставок по інших податках) виконаний прямим розрахунком, тобто без врахування зміни обсягів і структури виробництва (ВВП).

Такий підхід виправданий для прогнозування дохідної частини в 2012 і 2013 роках. При цьому всі розрахунки зроблені за песимістичним сценарієм. У короткостроковому періоді дані зміни в цілому не зменшать поточних надходжень до Державного бюджету України.

Крім того, залишено значні резерви надходжень (5 млрд грн на рік) за рахунок впровадження елементу ПДВ - податку з обороту.

Надалі очікується приріст надходжень до бюджету за рахунок різкого зростання частки доданої вартості - близько 40 млрд в розрахунку на рік, починаючи з 2014 року. Саме очікування такого істотного приросту надходжень і є основною причиною необхідності даних змін.

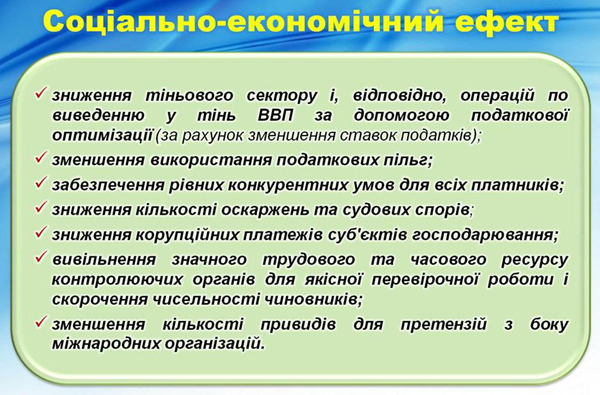

Другою за значимістю причиною необхідності змін є наявність прямого ефекту дерегуляції, спрощення та виключення корупційної складової, а саме:

знижується на 80% тіньовий сектор і, відповідно, операції з виведення в тінь ВВП за допомогою ПО,

повністю звужується сфера неоднозначних тлумачень, які є основними причинами скарг і судових спорів та дають законодавчу основу тиску на бізнес,

у рази знижується кількість оскаржень та судових спорів,

у рази знижуються неофіційні платежі суб'єктів господарювання,

вивільняється значний трудовий і часовий ресурс контролюючих органів для якісної перевірочної роботи і скорочення чисельності чиновників,

зменшується кількість приводів для претензій з боку міжнародних організацій.

Ризики реалізації запропонованих змін

1. Тимчасовий дефіцит (протягом одного кварталу) коштів зведеного бюджету України та Пенсійного фонду України.

2. Заперечення з боку МВФ і СОТ (необхідні додаткові консультації і пояснення).

3. Опір великого бізнесу (олігархів) та галузевого лобі.

4. Опір соціальної групи людей, яка отримує нетрудові доходи у фіскальній сфері.

Додаток № 1

У таблиці надано розрахунок податкового навантаження на ФОП в Україні у підприємств, що працюють на внутрішньому ринку (не на експорт).

У ньому визначається, скільки необхідно підприємству, що працює на внутрішньому ринку, заплатити податків і зборів до бюджету для виплати 1 гривні зарплати.

|

№ |

Показник |

Ставка, % |

Сума, грн |

Ставка, % |

Сума, грн |

Ставка, % |

Сума, грн |

Ставка**, % |

Сума, грн |

|

1 |

Зарплата (ЗП або ФОП) |

2 000,00 |

12 000,00 |

12000,00 |

100000,00 |

||||

|

2 |

Нарахування (тільки ОСВ, ставка залежить від галузі*, в середньому 37,6%) |

37,60 |

752,00 |

37,60 |

4 512,00 |

15,00 |

1800,00 |

15,00 |

2736,15 |

|

3 |

Утримання (ОСВ 3,6% + ПДФО 15% чи 17%, якщо ЗП більше 10 780 грн) |

18,60 |

372,00 |

20,60 |

2 472,00 |

10,00 |

1200,00 |

10,00 |

10000,00 |

|

4 |

ПДВ |

20,00 |

550,40 |

20,00 |

3 302,40 |

7,00 |

966,00 |

7,00 |

7191,535 |

|

5 |

Податок з обороту |

- |

- |

- |

- |

2,5 |

345 |

2,5 |

2568,40 |

|

6 |

Разом зарплата працівника "чистими на руки" (п.1 - п.3) |

1628,00 |

9528,00 |

10800,00 |

90000,00 |

||||

|

7 |

Всього сплата податків у зв'язку з виплатою ЗП, в т. ч. ПДВ*** (п.2 + п.3 + п.4) |

1674,40 |

10286,40 |

4311,00 |

22496,08 |

||||

|

8 |

Податкове навантаження на "чисту" ЗП (п.6 / п.5) |

|

102,85% |

|

107,96% |

|

39,92% |

|

25,00% |

|

9 |

Податкове навантаження від валового доходу (п.7 / (п.7 + п.6)) |

|

50,70% |

|

51,91% |

|

28,53% |

|

20,00% |

Примітки:

*Ставка коливається від 36,76% до 49,7% (бюджетники 36,2%).

** ЄСВ нараховується на зарплату до 18 241 грн.

*** ПДВ необхідно враховувати при визначенні ефективного (повного) податкового навантаження, так як підприємство, що реалізує продукцію всередині України, обкладає додану вартість (зарплату та прибуток) податком (ПДВ).

Іншими словами, щоб виплатити ЗП з нарахуваннями, підприємству необхідно мати кошти для сплати ПДВ.

У прикладі розглянуто чотири варіанти.

Перший - в умовах діючого оподаткування ФОП - зарплата до 10 780 грн має податкове навантаження 102,85% (або 50,7%).

Другий - в умовах діючого оподаткування ФОП - зарплата більше 10 780 грн і менше 18 241 грн має податкове навантаження 107,96% (52%).

Третій - обкладання після реалізації змін - зарплата більше 10 780 грн і менше 18 241 грн має податкове навантаження на 45% (30%).

Четвертий - обкладання після реалізації змін - зарплата більше 10 780 грн, але менше 18 241 грн має податкове навантаження 31% (28%).

Отже, в сьогоднішніх умовах оподаткування навантаження на 1 грн зарплати "на руки" становить 1,1 грн в бюджет, тобто близько 110%. Після реалізації законодавчих ініціатив навантаження становитиме 42%.

Зниження сукупного податкового навантаження в 2,5 разу є реальним стимулюючим фактором для легалізації як тіньового ФОП (зарплат в "конвертах") та інвестиційних доходів (прибутку підприємств та дивідендів) власників інвестиційних активів.

Розрахунок тіньового ФОП (зарплат в "конвертах")

Середня офіційна зарплата в Україні - 2 460 грн. Офіційний ФОП в Україні за 2011 рік - 400 млрд грн. (Дані інформації за формою 1-ДФ та Пенсійного фонду України).

За інформацією з інтернету (аналітичні звіти сайтів з підбору персоналу, огляди ринку праці та вакансій) середньозважена за видами професій, досвіду, ступеня кваліфікації та регіонів реальна зарплата в Україні становить 3 500 грн.

|

Професія |

Зарплата, грн |

||||

|

Середня |

Без досвіду |

Мало досвіду |

Досвідчений |

Висока кваліфікація |

|

|

Фармацевт |

4200 |

3000-3300 |

3300 -3500 |

3500-5000 |

5000-7000 |

|

Стоматолог |

6000 |

2500-3000 |

3000 -4700 |

4700-8000 |

8000-14000 |

|

Сисадмін |

5000 |

3000-3500 |

3500 -4000 |

4000-7000 |

7000-12000 |

|

Кошторисник |

5400 |

3000-3500 |

3500 -4000 |

4000-6000 |

6000-10000 |

|

Інженер КІПА |

4500 |

3000-3500 |

3500 -4000 |

4000-6000 |

6000-8000 |

|

Слюсар |

3500 |

2500-2800 |

2800 -3000 |

3000-4000 |

4000-7000 |

|

Інженер-геолог |

5500 |

3000-3500 |

3500 -4000 |

4000-8500 |

8500-16000 |

|

Менеджер з логістики |

5200 |

3000-3500 |

3500 -4000 |

4000-6000 |

6000-12000 |

|

Менеджер з продуктів |

6000 |

3700-4200 |

4200 -5000 |

5000-7500 |

7500-16000 |

|

Середня |

5033 |

- |

- |

- |

- |

Поширюючи різницю в зарплаті на офіційний ФОП, отримуємо реальний ФОП в розмірі 569 млрд грн (3500:2460х400). Відповідно, оцінювати зарплату в "конвертах" в розмірі 170 млрд грн цілком виправдано.

Є очікування легалізації ФОП у розмірі 150 млрд грн та оцінки тіньового сектора економіки, виходячи з контрольованих оборотів (200 млрд грн).

Розрахунок: 14 млрд грн / 0,08 = 175 млрд. Не охоплено близько 50% тіньового сектора. Відповідно 175 х 2 = 350 млрд - весь тіньовий сектор. Розподіляється оціночно на:

170 млрд грн - зарплата в "конвертах",

100 млрд грн - доходи власників активів - виведення безготівкових коштів в готівкову форму або на інвалютні рахунки в закордонних банках,

35 млрд грн - неофіційні платежі,

45 млрд грн - основні засоби, матеріальні ресурси і послуги "тіньового сектора".

Додаток № 2

Для повноти уявлення розрахунок проведено для підприємств у сфері виробництва і у сфері торгівлі при умові чесної та добровільної сплати податків відповідно до чинної системи оподаткування та в умовах використання послуг "податкової оптимізації", за допомогою яких, власне, офіційний сектор економіки перетворюється в "тіньовий".

Розрахунки проведено при наступних основних фактичних показниках діяльності (наближені до об’єктивних). Для виробничого підприємства: рентабельність виробництва - 20%, частка ФОП (те, що без ПДВ) у повній собівартості - 25%, для торгівельного: рентабельність продаж - 4% , частка ФОП та % банку (те, що без ПДВ) - 5%.

|

Показники |

Без ПЗ |

З ПЗ |

||

|

Виробництво |

Торгівля |

Виробництво |

Торгівля |

|

|

Дохід з ПДВ |

144 |

126 |

144 |

126 |

|

Дохід без ПДВ |

120 |

105 |

120 |

105 |

|

Рентабельність |

20% |

5% |

20% |

5% |

|

Прибуток/збиток бух. і податк. |

20 |

5 |

-24,1 |

-3.8 |

|

Собівартість без ПДВ |

100 |

100 |

100 |

100 |

|

Частка в СС ФОП з нарахуванням |

25% |

4% |

25% |

4% |

|

ФОП з нарахування |

25 |

4 |

25 |

4 |

|

Інша матеріальна СС |

75 |

96 |

75 |

96 |

|

Штучно сформована СС без ПДВ* |

44,1 |

8,8 |

||

|

Розрахунок ПДВ до сплати в бюджет |

||||

|

Податкові зобов'язання |

24 |

21 |

24 |

21 |

|

Податковий кредит |

15 |

19,2 |

15 |

19,2 |

|

Штучно сформований податковий кредит |

8,8 |

1,8 |

||

|

ПДВ до сплати в бюджет |

9 |

1,8 |

0,2 |

0,0 |

|

Податок на прибуток у бюджет |

4,2 |

1,05 |

0,0 |

0,0 |

|

Витрати на штучне формування (9%)** |

5,4 |

1,1 |

||

|

Разом податкове навантаження |

13,2 |

2,85 |

5,6 |

1,1 |

|

Розрахунок позитивного грошового потоку |

||||

|

Надходження |

144,0 |

126,0 |

144,0 |

126,0 |

|

Витрати |

115 |

119,2 |

115,0 |

119,2 |

|

Штучно сформовані витрати |

52,9 |

10,6 |

||

|

Позитивний грошовий потік |

29,0 |

6,8 |

29,0 |

6,8 |

|

Рентабельність ПГП |

25,2% |

5,7% |

25,2% |

5,7% |

|

Чистий ПГП |

15,8 |

4,0 |

23,4 |

5,7 |

|

Ефективна ставка ПЗ |

45,5% |

41,9% |

19,2% |

16,4% |

|

Рентабельність ЧГП |

12,3% |

3,2% |

19,4% |

4,7% |

* Штучно сформований ПДВ до мінімальної сплати - до 2% від передбачуваного до сплати без ПЗ.

** Витрати на ПЗ - 9%. Розрахунок як 6,7% в бюджет + 1,2% + оптимізація +1,1 переведення в готівку.

Додаток № 3

ПДВ в його теперішньому вигляді є причиною низки системних проблем як в економіці Україні в цілому, так і в системі адміністрування податку окремо.

Проблеми своєчасного відшкодування ПДВ, у тому числі автоматичного, контроль за інститутом податкових зобов’язань, так званий тиск на бізнес також пов’язані з необґрунтовано високою ставкою ПДВ і механізмом його справляння.

Рішення про застосування ПДВ в системі оподаткування України обґрунтовувалося західними консультантами його повсюдним використанням в Європі, прогресивністю і справедливістю.

Однак при прийнятті рішення про його імплементації в умовах Україна не враховувалися наступні фактори.

Структура ВВП в країнах-лідерах Євросоюзу порівняно з ВВП України різна.

Так, Європа з 16 століття є експортером капіталу. Як економіка-інвестор вона оформилася остаточно в ХХ столітті. Відповідно, значну частку у структурі ВВП країн Євросоюзу (за винятком новоприбулих) становлять дивіденди, відсотки, роялті, франшизи та інші види інвестиційного доходу і доходу від інтелектуальної власності.

За всіма законами (і українським, і європейським) та згідно з усіма відомими навчальними посібниками і науковими працями дані види доходів не є об'єктами оподаткування ПДВ. Відповідно, і тиск ПДВ на економіку зворотно-пропорційно частині таких видів доходів у ВВП.

В Європі ставки ПДВ диференційовані. У довідниках, прес-релізах, офіційних звітах країн Євросоюзу, як правило, вказуються базові ставки ПДВ. Вони коливаються від 17% до 21%.

Однак не робиться акцент на те, що є диференційовані ставки в розрізі галузей і що ці ставки становлять від 2% до 8%. До того ж, частка галузей, що обкладаються за зниженими ставками, в обсязі всього виробництва становить до 50%.

Як правило, базова ставка застосовується у сфері послуг - готельний, ресторанний бізнес, а диференційована (знижена) - в сфері виробництва ТНС, сільському господарстві, машинобудуванні.

Водночас, застосування ПДВ є однією з умов вступу країн до Євросоюзу.

Рішення про зниження ставок запропоновано в результаті аналізу (оцінки) поточного вкладу ПДВ в дохідну частину державного бюджету України. За основу розрахунків бралися дані 2011 року (млн грн).

|

№ |

Показники |

На 01.01.11 |

На 01.01.12 |

Приріст |

|

1 |

Сплачено в 2011 році, млрд грн |

76 175 |

||

|

2 |

в т. ч. "Нафтогазом" замість імпорту |

1 500 |

||

|

3 |

в т. ч. за рахунок авансових платежів |

13 000 |

||

|

4 |

Відшкодовано в 2011 році, млрд грн |

42 779 |

||

|

5 |

Перевищення податкового кредиту над податковим зобов'язанням (листопад-2011) |

17 557 |

28 331 |

10 774 |

|

6 |

Невідшкодоване бюджетне відшкодування |

4 938 |

3 630 |

-1 308 |

|

7 |

Разом внесок в бюджет (1-2-3-4-5-6) |

9 430 |

||

|

8 |

Довідково: ПДВ при імпорті |

93 157 |

Як видно з таблиці, внутрішній ПДВ, адміністрування якого входить в компетенцію ДПС, становить всього 9,5 млрд грн або 5% від всіх податків, що надійшли, які адмініструються ДПС. При цьому, як мінімум, діяльність 40% профільних співробітників служби в основному пов'язана з цим податком.

Розрахунок впливу змін на суми надходжень ПДВ, млрд грн

|

Зміни, що призводять до |

Сума |

Зміни, що призводять до збільшення надходжень (компенсатори) |

Сума |

|

1. Зниження ставки до 12% з 20% при імпорті1 |

37,2 36,3 |

1. Детінізація (середня ставка 8,3%)3 |

14,3 |

|

Разом зменшення |

73,5 |

Разом збільшення |

98,2 |

|

Вплив змін на ПДВ + 24,7 млрд грн |

|||

Примітка 1:

ПДВ при імпорті = 93 млрд грн. При ставці 12%, втрати = 93 / 20 х 8 = 37,2 млрд грн.

Примітка 2:

З метою розрахунку приймається середньозважена ставка від 12 і 7% в розмірі 8,3%.

Сплачено за внутрішнім оборотом 75 млрд грн. Надходження авансових платежів = 14 млрд грн. Зменшення надходжень від "незнижуваного обороту" = (75,1 - 13): 20 х 11,7 = 36,3 млрд грн.

Примітка 3:

Тіньовий ВВП - 350 млрд грн. Легалізується 50% за середньою ставкою 8,3%. 350/2 х 8,3% = 14,5 млрд грн.

Примітка 4:

Згідно з окремим розрахунком = 5,6 млрд грн.

Примітка 5:

Відшкодовано 42 млрд грн. 42/20 х 11,7 = 24,5 млрд грн.

Примітка 6:

Оборот в місяць 300 млрд. Зменшиться в 2,5 рази. 300 х 12 / 2,5 х2,5% = 36 млрд грн. При цьому, якщо оборот зменшиться не на 60%, а на 40%, то можна очікувати надходжень 300 х 12 х 0,6 х 0025 = 54 млрд грн або на 18 млрд грн більше на рік.

Додаток № 4

Розрахунок впливу ініціатив на суми надходжень податку на доходи фізичних осіб та єдиного соціального внеску

|

Зміни, що призводять до |

Сума, |

Зміни, що призводять до збільшення надходжень (компенсатори) |

Сума, |

|

Податок на дохід фізичних осіб |

|||

|

1. Скасування "загальної" ПСП1 |

4,3 |

||

|

Разом зменшення |

0 |

Разом збільшення |

4,3 |

|

Розширення шкали прогресивного податку з 15% (17%) до 20%, 15%, 10% |

|||

|

Вплив змін на ПДФО + 4,3 млрд грн |

|||

|

Єдиний соціальний внесок |

|||

|

2. Зниження ставки з середньою 37,6% до 15% 2 |

90,4 |

1. Надходження ЄСВ за ставкою 15% від приросту ФОП за рахунок легалізації3 3. Відновлення ЄСВ на покупку інвалюти за ставкою 3% |

22,5

3,9

6,0 |

|

Разом зменшення |

90,4 |

Разом збільшення |

32,4 |

|

Вплив змін на ЄСВ -58 млрд грн |

|||

|

Всього вплив змін на надходження ПДФО і ЄСВ: -53,7 млрд грн. |

|||

Примітка 1:

Кількість працівників, що користуються "загальною" ПСП у розмірі 100% = 6 676 329 осіб.

Розрахункова сума, яка не обкладалася у зв'язку із застосуванням цієї ПСП = 6,7 млн х 536,5 грн х 12 міс = 43,1 млрд грн ПДФО за ставкою 10% = 43,1 х 10% = 4,3 млрд грн.

При очікуваному приріст зарплати і зниження загальної ставки скасування ПСП не буде мати негативного соціального ефекту.

Примітка 2

Фактичний фонд оплати праці в 2011 році становив 400,4 млрд грн (37,6% - 15%) х 400 млрд = 90,4 млрд грн.

Примітка 3

Очікуваний приріст ФОТ за рахунок легалізації - 150 млрд грн.

Надходження Єдиного соціального внеску на фонд оплати праці за ставкою 15% за рахунок приросту ФОТ з тіні = 150 млрд грн х 15% = 22,5 млрд грн.

Примітка 4

Надходження Єдиного соціального внеску на фонд оплати праці за ставкою 15%

за рахунок скасування межі для нарахувань ОСВ = 25,9 х 15% = 3,9 млрд грн.

Додаток № 5

Згідно з п. 1 частини I Протоколу про вступ України в СОТ обов'язковою для всіх держав-членів СОТ є Генеральна угода з тарифів і торгівлі 1994 року.

В п. 1 ст. III частини ІІ Генеральної угоди з тарифів і торгівлі 1947 року, яка включається до Генеральної угоди з тарифів і торгівлі 1994 року, наголошується: внутрішні податки, що стосуються продажу, пропозиції до продажу, покупки, транспортування, розподілу чи використання, не повинні застосовуватися до імпортованих чи вітчизняних товарів таким чином, щоб створювати захист для вітчизняного виробництва.

Крім того, в наступному пункті уточнюється: товари, що походять з території будь-якої сторони, що ввозяться на територію іншої договірної сторони, не повинні підпадати, прямо чи опосередковано, під внутрішні податки та інші внутрішні збори будь-якого роду, які перевищують податки та збори, прямо або побічно застосовуються до аналогічних вітчизняних товарах.

У цьому контексті введення диференційованої ставки ПДВ для імпортованої продукції (12%), виробленої на території інших держав-членів СОТ, і для аналогічної вітчизняній продукції (7%) призведе до збільшення податкового навантаження саме на імпортовану продукцію на території Україні.

Такий підхід суперечить вимогам, які випливають з факту членства в СОТ, і може мати наслідком настання відповідальності у вигляді обов'язку виплати компенсації іншим державам-членам СОТ, яких налічується 153 на 10 лютого 2011 року.

Безпосереднім результатом подібних дій може стати звернення одного із зацікавлених держав-членів СОТ до процедури вирішення спорів, передбаченої Домовленістю про правила та процедури вирішення спорів, учасниками якої є всі члени СОТ.

У разі встановлення факту порушення вимог ГАТТ, в рамках процедури вирішення спорів відповідно до п. 7 ст. 2 згаданої Домовленості послідовно застосовуються такі механізми.

1. Забезпечення скасування заходів, які порушують вимоги СОТ.

2. Якщо негайне скасування прийнятого заходу неможливо здійснити, то може застосовуватися положення про компенсації, причому тільки на тимчасовій основі - до скасування згаданих заходів.

3. Призупинення дії поступок або інших зобов'язань за охопленими угодами в рамках СОТ на дискримінаційній основі щодо держави, яка порушила свої договірні зобов'язання, за умови, якщо Орган з вирішення спорів схвалює такі заходи.

При цьому слід зазначити, що в рамках СОТ існує розвинена практика розгляду спорів щодо забезпечення відповідності дій національних органів влади в сфері оподаткування до вимог СОТ.

Крім того, в окремих договорах України про уникнення подвійного оподаткування доходів і майна безпосередньо міститься норма, згідно з якою національні особи однієї з Договірних держав не можуть підлягати на території іншої договірної держави оподаткуванню, або до них не повинні виставлятися будь-які пов'язані з оподаткуванням вимоги іншого або більш обтяжливого характеру порівняно з оподаткуванням та відповідними вимогами, які за аналогічних обставин поширюються або можуть поширюватися на національних осіб цієї іншої держави, зокрема, щодо постійного представництва.

Такі положення про недискримінації в області як прямого, так і непрямого оподаткування, в тому числі і з ПДВ, містяться в договорах, зокрема, з Австрією, Бельгією, Ізраїлем, ФРН, ПАР, Швейцарією.

Введення згаданих диференційованих ставок ПДВ може призвести до звинувачень у порушенні договірних зобов’язань та застосування відповідних дій з боку зацікавленої держави з наступними негативними наслідками для вітчизняних товаровиробників, що експортують свою продукцію.