Стрибок із зачарованого кола

Класик літератури переконав нас у тому, що рукописи не горять. А якщо і трапиться така неприємність, то Диявол поверне втрачене. Україна втрачає можливості перетворитися на успішну та заможну державу. На яку потойбічну силу нам залишається сподіватися?

Сучасний світ знає багато прикладів успішних і неуспішних країн. Є і чимало прикладів, коли країни з неуспішних перетворюються на успішні. Трапляється, що країни деградують і навіть зникають з політичної карти світу. Чим же можна охарактеризувати омріяну "успішність"?

Ознак чимало, але найбільш інтегрованою є ступінь взаємної довіри в суспільстві. Декілька сторіч розвитку капіталізму наочно продемонстрували ефективність чесних та довірчих відносин.

У будь-якому сучасному підручнику з економіки можна знайти математичні моделі, котрі переконливо свідчать про більш високу вигідність чесної співпраці з партнерами, ніж ошуканство, яке може дати успішний короткотривалий результат, але призведе до гарантованого занепаду бізнесу в майбутньому.

Високий рівень взаємної довіри в суспільстві суттєво зменшує транзакційні витрати суспільства. Суспільство стає ефективнішим в контексті скорочення інфраструктури, котра має забезпечувати нагляд та контроль за чесністю контрагентів. А якщо врахувати той факт, що подібні перевірки ведуться почасти забороненими (оперативно-розшуковими) методами, то ймовірним є й автоматичне скорочення тінізації цієї діяльності.

Одним із найбільш яскравих прикладів прояву суспільної довіри є системи оподаткування в успішних країнах. Кожна з успішних країн має свої історично-культурні та національні особливості формування податкової системи. Але спільним для них є наступне.

Перше. Кожен громадянин повинен бути переконаним, що не він один, а переважна більшість членів суспільства, сплачуючи податки, поліпшують загальне благо.

Друге. Платник податку має бути певним, що кошти, акумульовані в бюджеті, використовуються виключно в інтересах суспільства, а їх використання перебуває під "мудрим" керівництвом професійних менеджерів від держави та громадським контролем.

Третє. Кожен громадянин переконаний, що ухиляння від сплати податків буде покарано, не зважаючи на персоналії та імунітети.

Отже ключовим моментом для ефективної податкової системи є довіра громадян одне до одного, громадян до держави та держави до громадян.

Якщо ж у цьому контексті перейти до українських реалій, то можна констатувати, що рівень існуючої суспільної довіри, за принципом маятника, переходить у власну протилежність: повну суспільну взаємну недовіру. Це різко скорочує ефективність економічних відносин та державного управління.

Ніякий найдосконаліший податковий кодекс без встановлення гідного рівня суспільної довіри не може створити стабільну податкову базу для соціального та економічного розвитку.

Результати 2012 року та макроекономічні прогнози на 2013 рік ще раз підтверджують загальноісторичний досвід: спирання лише на силові методи акумуляції бюджетних доходів довгострокових результатів дати не можуть.

Вкрай необхідними є заходи підвищення довіри до фіскальної діяльності держави і створення реальних стимулів для детінізації доходів корпорацій та громадян і відповідно сплати ними податків у повному обсязі.

Так, фондові аналітики досить позитивно відреагували на ініціативи податківців із запровадження державного контролю над трансфертним ціноутворенням. Але вже зараз можна передбачити, що ефект буде дуже короткостроковим, якщо одночасно не буде впроваджено адекватні стимулюючі заходи, спрямовані на розкриття реальних доходів найбільших фінансово-промислових груп.

Досвід сучасних успішних країн наглядно демонструє, що розвинений фондовий ринок є ключовим мотиватором прозорості діяльності корпорацій та реального декларування їх доходів.

Чому в сусідній Польщі це успішно діє, а в нашій країні цей механізм не запрацював?

Перш за все, слід звернутися до історії виникнення та формування українського фондового ринку, який був створений у результаті запуску масової (ваучерної) приватизації.

Саме в процесі масової приватизації формувалась інфраструктура фондового ринку та пішло наповнення його акціями приватизованих підприємств. Така особливість творення наклала певні "родимі плями" на специфіку його діяльності:

- обіг акцій на біржах не залежав від волі та бажання емітентів: вони навіть могли не знати, що їх акції знаходяться в біржовому обороті;

- відсутність на біржах інформації про реальний фінансовий стан підприємств та їх виробничі показники;

- постійне скорочення обсягу акцій у біржовому обороті через їх концентрацію у руках фінансово-промислових груп;

- практична відсутність на біржах емітентів, створених поза приватизацією.

Так, гірський потік з каламутною приватизаційною водою перетворився спочатку на стояче водоймище, яке поступово трансформувалося в гниле болото. Але при цьому за всіма "формальними ознаками" український ФР виглядає досить пристойно: обіг цінних паперів перевершує внутрішній валовий продукт, на ринку зареєстровано більше тисячі ліцензованих торговців цінними паперами, компаній з управління активами та зберігачів, майже десяток бірж.

Та давайте подивимось на український фондовий ринок більш прискіпливо. Реальний інвестиційний обіг ЦП обслуговує тільки одна біржа та декілька десятків ліцензованих учасників фондового ринку.

Кількість останніх неупинно зменшується як за рахунок відсутності структурних реформ в економіці, так і під тиском фіскальних органів, які під прапором боротьби зі схемами з ухиляння від податків трощать "без сумніву й докору" та поза законом залишки здорових ринкових компаній.

Звісно, їх легше знайти та легше "розкуркулювати", якщо ще щось залишилось після чотирьох років кризової збиткової діяльності, ніж пустопорожні компанії-одноденки, які створюються виключно для оптимізації податків.

Так, дійсно, нищення болота напалмом виглядає досить ефектно, видовищно та навіть благородно. Інфіковані організми зникають миттєво, і не проблема, що разом з ними знищуються й осередки здорового життя.. Точніше, податківці вважають, що якщо це і проблема, то не їх, а тих здорових організацій, що знищуються.

Нажаль, фіскальні служби все більше уподібнюються до первісних людей-збирачів, які повністю з’їдали ресурсну базу та переміщалися далі на нові території, яких в той час було вдосталь. Але в нинішніх "збирачів" податків територія обмежена.

Цілком логічно, що життя змусить "збирачів" вдатися колись до наступної стадії розвитку, до "тваринництва".

Коли платників податків люблять, поважають, оберігають та регулярно від них отримують шерсть та молоко. Ось тут ми знову повернемося до фондового ринку, який апріорі може стимулювати збір "шерсті та молока", але цю функцію поки не виконує.

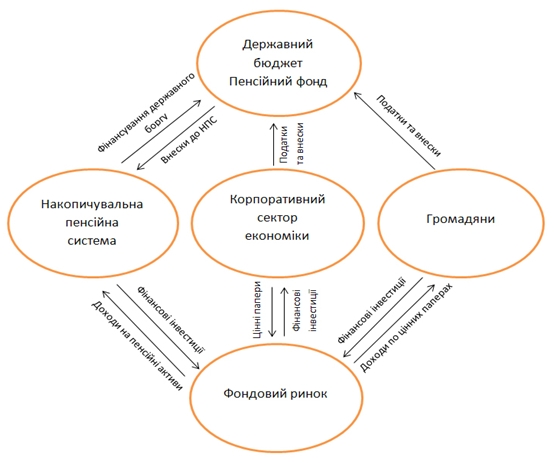

Як, на перший погляд, не дивно, на допомогу фіскалам, а відповідно і фондовому ринку має прийти реформа пенсійної системи, а саме запровадження накопичувальної державної пенсійної системи.

Для більшості громадян пенсійна реформа асоціюється з підвищенням пенсійного віку та параметрами пенсійних виплат з солідарної системи. Але це лише верхівка айсберга.

Ключова суть реформи полягає в переході до накопичувальної пенсійної системи. Саме завдяки вчасному її запровадженню Польща є однією з найбільш стабільних економік ЄС у кризовий період та демонструє творення тренду успішної країни.

Натомість Україна вже 5 років поспіль відтерміновує запуск повноцінної пенсійної реформи. Як результат – відсутність внутрішніх довгострокових інвестиційних та кредитних ресурсів відновлення та розвитку інфраструктури країни, деградація фондового ринку, демотивація як фізичних, так і корпоративних платників податків розкривати свої реальні доходи та вносити відповідні платежі до державного бюджету.

Я зовсім не збираюсь всіх переконувати, що успішність Польщі та деградація України пов’язані тільки з успішним проведенням та відсутністю пенсійної реформи. Але впровадження накопичувальної пенсійної системи стало для Польщі саме тою ланкою, вхопившись за яку країна змогли витягнути цілий ланцюг економічних та соціальних проблем.

Накопичувальні пенсійні кошти дали можливість створити стабільних інституціональних інвесторів для польського фондового ринку. Відповідно Варшавська фондова біржа стала найбільш привабливим майданчиком для інвесторів та емітентів у Центральній та Східній Європі.

У емітентів з’явилась економічна потреба бути більш прозорими та більш передбачуваними для інвесторів і відповідно більш капіталізованими, з більшими прибутками та більшими податками до бюджету.

Запрацювало чарівне коло: інвестиції – капіталізація – податки – витрати на інфраструктуру – більші інвестиції…

|

Запуск накопичувальної пенсійної системи дозволить в досить короткий період часу (2-3 роки) створити прорив в діяльності фондового ринку та корпоративного сектора економіки.

Кардинально зміниться корпоративна культура емітентів та їх транспарентність. На порядок збільшиться капіталізація фондового ринку та в рази обсяг ВВП, за рахунок детінізації економіки. Нарешті ми перестанемо бути найбіднішою країною Європи відповідно до міжнародної статистики.

На середню мету (5-8 років) внутрішні пенсійні накопичення дозволять зламати вкрай небезпечну тенденцію деградації економічної та соціальної інфраструктури.

"Пенсійні" інвестиції виступатимуть каталізатором особливо наглядних змін в комунальному секторі, які ми відчуємо у зростанні якості життя в першу чергу у великих мегаполісах.

І, нарешті, впровадження повномасштабної пенсійної реформи створює довгостроковий тренд відтворення взаємної довіри в суспільстві, тренд творення успішної країни, якого нам так не вистачає останні роки.

Без сумніву, в країні, де бізнес дешевше відібрати, ніж купити, де ніхто не може себе відчувати захищеним від свавілля чиновницького апарату та правоохоронних органів, не просто говорити про соціально-економічні проекти з горизонтом у декілька десятиріч. Але треба починати виводити країну зі ступору, і саме масштабні проекти, що охоплять інтереси всіх наших співгромадян, здатні нарешті зрушити з місця системні реформи.

Для запуску накопичувальної пенсійної системи не потрібні значні кошти. Потрібне комплексне розуміння масштабу задач, які вона дозволить вирішити на коротку, середню та довшу мету. І звичайно, політична воля до їхньої реалізації.