Налог на высокие зарплаты. Есть ли смысл вводить в Украине?

Что такое налог на доходы физлиц по прогрессивной шкале и кто будет платить этот налог в случае его введения? (укр)

Національна стратегія доходів (НСД) є дороговказом податкової політики держави на середньострокову перспективу. У ній зазначено, що одним із напрямів подальшого розвитку системи оподаткування вбачається відновлення прогресивної шкали ставок податку на доходи фізичних осіб (ПДФО).

У більшості країн світу цей податок зі зростаючою шкалою ставок, обґрунтованими елементами податку (стандартні та персональні вирахування з бази оподаткування, пільги, платники) є одним з ключових складових податкової системи, адже забезпечує прогресивність (справедливість) самого податку та в цілому системи оподаткування.

Тому назагал така пропозиція виглядає доречною і такою, що відповідає тенденціям розвитку ринку праці, системі формування доходів у національній економіці, запитам суспільства.

Разом з тим, потрібно звернути увагу на те, що реакція платників податків може бути різною, не завжди позитивною як щодо стимулів діяльності економічних агентів, так й для доходів бюджету.

Сумнозвісний феномен заробітної плати "в конвертах", розповсюджений в Україні, є одним із наочних прикладів масштабної опортуністичної поведінки платників податків.

ПДФО є одним із ключових у вітчизняній системі оподаткування поряд з непрямими податками. Впродовж 2010-2021 рр. він забезпечує формування дохідної бази державного та місцевих бюджетів України на середньому рівні 5,6% ВВП.

Відносно загальної суми податкових надходжень, тобто включно з єдиним соціальним внеском (ЄСВ), частка ПДФО зросла з 13,2% у 2010 р. до 19,4% у 2021 р. Цей показник з початком повномасштабної агресії в 2022 р. збільшився до 21,3%.

Очевидно, оскільки цей податок є одним з базових елементів української системи оподаткування, то передбачення ризикованих для бюджету та економіки варіантів розвитку подій набуває важливого практичного значення. Тому, декларуючи подібні задуми, важливо звернути увагу на такі аспекти встановлення прогресивного ПДФО.

По-перше, запровадження прогресивної шкали ставок виключно до трудових доходів в Україні не має достатнього фіскального потенціалу. Іншими словами, "гра може не вартувати свічок".

Довгострокова тенденція зростання концентрації розподілу заробітних плат на рівні близько середньої в економіці та незначна частка трудових доходів, до яких можуть застосовуватись підвищена ставка/ставки податку, вказують на цей факт.

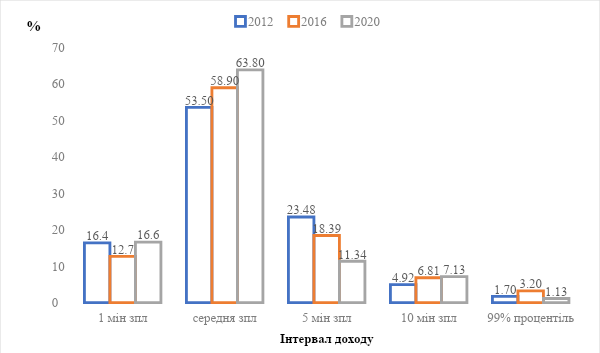

За даними вибірки 2020 р., більш як 98% усіх заробітних плат знаходиться в інтервалі від найменшої до 10 мінімальних заробітних плат. Частка найбільших заробітних плат (понад 15 мінімальних заробітних плат) зменшилась у 2020 р. до 1,13%.

Простежується довгостроковий тренд, коли відбувається суттєве зростання частки заробітних плат на рівні середньої та нижче неї з 53,5% у 2012 р. до 63,8% у 2020 р. З графіку очевидно, що подібний приріст відбувся за рахунок скорочення частки заробітних плат на рівні 5 мінімальних.

Ми спостерігаємо майже пропорційне скорочення більш як на 11 відсоткових пунктів. Частки трудових доходів в інтервалі від найменшого до середнього заробітку у 2020 р. становила більше 80%.

Саме тому концентрації розподілу заробітних плат в інтервалі від середньої і нижче по економіці засвідчує обмежений фіскальний потенціал запровадження прогресивної шкали ставок ПДФО.

По-друге, альтернативна система оподаткування доходів породжує ризики, що можуть бути суттєвою загрозою фіскальної ефективності податку з прогресивною шкалою ставок.

Ймовірність такого сценарію розвитку подій зростатиме, якщо гранична нормативна ставка ПДФО буде досить високою.

Крім того, не існує чітких формальних критеріїв розмежування трудових та підприємницьких доходів. Є підстави вважати, що у випадку запровадження ПДФО з прогресивною шкалою ставок на загальній системі буде спостерігатись значна "міграція" викокооплачуваних найманих працівників у бік спрощеної системи оподаткування.

Виняток тут може становити лише державна служба, яка з юридичних причин несумісна зі статусом ФОП, та працівники, заробітні плати яких фінансуються за рахунок коштів державного бюджету.

Так, у НСД зазначається, що кількість фізичних осіб-підприємців третьої групи спрощеної системи оподаткування станом на початок другого півріччя становила 747,9 тис осіб.

Приріст їх чисельності за останні шість років склав 230,8 тис осіб. Причому кількість підприємців на першій та другій групі залишається відносно сталою величиною.

З початком повномасштабної війни в Україні у 2022 р. на пільгову систему оподаткування за ставкою 2% перейшло 36,3% від загальної кількості фізичних осіб-підприємців третьої групи, серед юридичних осіб цієї групи – 21,7%.

Подібна мобільність є ознакою того, що для значної кількості платників саме фактор величини ставки податку має вирішальне значення. Немає підстав вважати, що, у випадку введення прогресивної шкали ставок ПДФО, рівень такої мобільності буде в менших масштабах.

Тому наявність альтернативи загальній системі оподаткування доходів збільшує ймовірність того, що наймані працівники з високим рівнем заробітної плати будуть обирати діяльність у статусі підприємця.

Формально такий вибір не є протизаконним, а найбільше використовується, як видно зі статистичних даних, представлених в НСД, у галузі IT-послуг. У 2022 р. майже половина фізичних осіб підприємців третьої групи, а саме 47%, належали до цього виду діяльності.

Причому їх база оподаткування в цей рік становила 66% доходів по третій групі спрощеної системи.

Чи потрібно, з огляду на це, "поставити на цій ідеї хрест"? Звісно, ні.

Важливо враховувати глобальні зміни соціально-економічних умов, що відбуваються у світі. Повернення до історичних максимумів показника "національне багатство-національний дохід" у більшості країн світу в тому числі в Україні. Сьогодні спостерігається дедалі більша нерівність за сукупним багатством, ніж за доходами.

На рисунку 2 видно, що протягом останніх тридцяти років в середньому у світі співвідношення національного багатства до національного доходу зросло на третину. В Україні більш як удвічі, хоча втричі менше ніж для країн Східної Європи.

Тому актуалізується питання запровадження дещо іншої – комплексної моделі ПДФО. Адже трудовий чи підприємницький дохід як об’єкт оподаткування в структурі багатства найзаможніших громадян в сучасних умовах фінансіалізації глобальної економіки займає все меншу частку.

Для такої моделі ПДФО база оподаткування визначається як сукупний глобальний оподатковуваний дохід та вартість усіх активів податкового резидента (різних джерел, форм та з різних податкових юрисдикцій), до якого застосовується прогресивна шкала ставок.

На початковому етапі сфера дії такого податку може стосуватись незначної кількості найзаможніших громадян, що дозволяє підвищити також ефективність оподаткування доходів, отриманих податковими резидентами України від різних активів: майнових, фінансових, нематеріальних, цифрових тощо.

Важливими умовами формування ефективної моделі ПДФО з прогресивною шкалою ставок є мінімізація податкових ризиків та шкідливого впливу на економічне зростання і добробуту населення.

Це потребує визначення конкретної кількості та розміру ставок податку з їх прив’язкою до певних інтервалів сукупного оподатковуваного доходу. У подальшому ці елементи податку можуть коригуватись та змінюватись з урахуванням тенденцій розвитку вітчизняної економіки, як це, наприклад, щорічно здійснюється у США.

Це компетенції центрального органу виконавчої влади, який відповідальний за формування податкової політики держави.

Відповідь на питання оптимальної шкали ставок та інтервалів доходу потребує більш глибоко вивчення усіх нюансів проблеми, належного її обґрунтування.

Адже у випадку субоптимального політичного рішення за умов недостатньої інституційної спроможності контролюючих органів, наявності альтернативної системи оподаткування доходів зі значно меншим рівнем податкового навантаження, існує велика ймовірність виникнення значних проблем для державного, місцевого бюджетів, подальшого зростання тіньового сектору економіки.