Лучше собирать по копейке с бедняков или облагать налогом богачей

Почему принцип "бит не битого везет" продолжает быть основной налоговой политики в Украине? (укр)

1 липня держава повернула ПДВ 20% та довоєнні акцизи на всі види палива. На питання чому? Нам пояснюють - тому що війна, тому що це вимога МВФ, тому що структурні маяки і т.п. Тисячі причин. Це правда, але не вся!

Проста відповідь: тому що так простіше державі та вигідніше окремим бенефіціарам цієї недолугої системи оподаткування, що створювалась під них десятиріччями.

У попередній колонці, я вже писав про інший вагомий, езоповою мовою податківців, "фіскально значущий" податок для Зведеного бюджету – податок на доходи фізичних осіб.

З нього видно, що українська держава, на відміну від європейських соціально-орієнтованих, діє завжди за принципом "з миру по нитці", бюджету гроші. Того "миру" в Україні було колись 40 млн, зараз значно менше, але все одно багато, щоб збирати по копійчині з бідняків, замість того, щоб оподатковувати багатіїв, закривати схеми ухилення від сплати податків, боротись з топовою корупцією, завершити врешті-решт нескінченні "перезавантаження" податкової та митниці, тасуючи та вишукуючи лояльні кадри з намаганням керування ними в ручному режимі.

Замість цього потрібна політична воля, розуміння ідеології національної податкової політики на довгострокову перспективу та бажання вибудувати справедливу систему оподаткування, що буде мати довіру платників.

ПДВ є черговим прикладом того, що принцип "битий не битого везе" продовжує бути основною податкової політики держави в Україні.

Результати останнього дослідження Advanter Group, у якому взяли участь 753 власники та CEO підприємств малого та середнього бізнесу України свідчать, що основною перешкодою для подальшого розвитку їх діяльності, крім загального непрогнозованого розвитку безпекової, економічної ситуації в Україні, є відсутність достатньої кількості платоспроможних клієнтів. Це зазначили 46,9% опитаних респондентів.

Як в такій ситуації можна підвищувати податки на доходи людей залишається загадкою.

Порушені ланцюги логістики, тотальна імпортозалежність нашої економіки, висока частка автотранспортних витрат у собівартості буквально усього, а також те, що все це міна уповільненої дії під інфляцію.

Інфляція сприяє податковим надходженням з ПДВ, тому тут держбюджет у подвійному виграші. Це якраз не дивує, дивує інше!

Нещодавно заступник керівника офісу Президента України Ростислав Шурма заявив, що у недержавному секторі до 60-70% людей не сплачують податки.

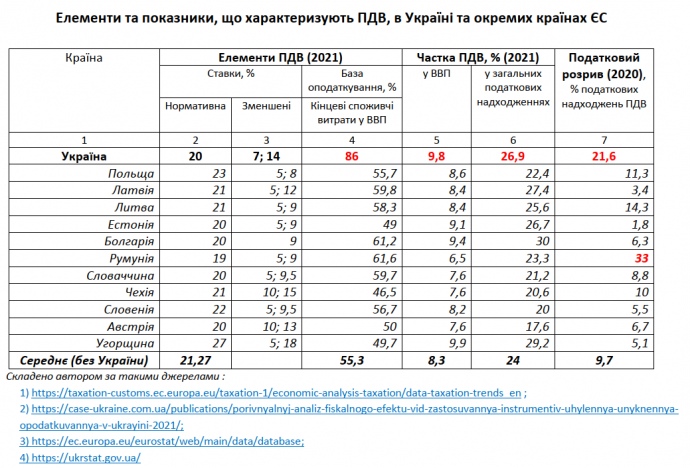

Тож давайте перейдемо до цифр та перевіримо правдивість цього твердження. У таблиці для порівняння з Україною наведені ті самі країни, що й попередній колонці.

По-перше, просте порівняння нормативних ставок, як і з ПДФО, у випадку з ПДВ є безглуздим заняттям, оскільки, без врахування інших елементів податку, ні про що не говорить.

Так, починаючи порівнювати показник частки ПДВ у ВВП та частки ПДВ у загальних податкових надходженнях, можна бачити, що у середньому він є вищим за аналогічний параметр країн-сусідів (виділено червоним).

Вища частка ПДВ у загальних податкових надходженнях тільки у Латвії, Болгарії та Угорщині, що є відбиттям структури податкової системи цих країн. Зокрема, у останніх двох країнах застосовується єдина і менша, ніж в Україні, персонального прибуткового податку на трудові доходи.

В Україні частка податків, яку сплачують пересічні громадяни у структурі ВВП (із заробітної плати складала 6,9% ВВП і споживання (ПДВ + акциз) – 13,2% ) є найвищою серед тієї вибірки країн, що тут наведена. У 2021 році цей показник складав 20,1% ВВП. Тому спойлер: п’ята частина ВВП – це податки сплачені безпосередньо громадянами!

По-друге, з таблиці видно, що в Україні найвища частка бази оподаткування ПДВ (кінцеві споживчі витрати) у ВВП (86%). У середньому за вибіркою наведених у таблиці країн цей показник складає лише 55,3%.

Це непряма ознака бідності населення. З-поміж країн-сусідів він трохи більше 60% лише у Болгарії та Румунії і складає 61,2 та 61,6%, відповідно. У середньому за вибіркою (55,3%) значно менше, ніж в Україні.

Тут все просто: те, що не пішло на споживання залишається в якості заощаджень, що національна економіка має перетворити на інвестиції. У нас, як бачимо, не залишається майже нічого.

Рівень капітальних вкладень в економіці був незначним й до повномасштабної війни (на рівні 10-12% ВВП), а зараз точно мізерний, якщо не нульовий. Тому потенціалу для підвищення ПДВ у нас немає. Якщо це станеться, то все просто ще більше піде в тінь, а про омріяне відновлення за рахунок внутрішніх капіталовкладень точно потрібно забути.

По-третє, у більшості країн ЄС застосовують відчутно менші ставки ПДВ. За ставкою 7% в Україні оподатковуються окремі товари медичного призначення, а за ставкою 14% - продукція сільськогосподарського виробництва.

У більшості країн ЄС коло так званих "соціальних" товарів та послуг, що оподатковуються за зменшеними ставками, є незрівнянно ширшим, ніж в Україні. ПДВ, по своїй суті, є регресивним податком, тому застосування саме такого підходу дозволяє хоч якось нівелювати цю його ваду.

У таких країнах як Ірландія, Греція, Франція, Італія, Литва, Чехія зменшені ставки податку застосовуються до енергетичних продуктів, що є складовою житлово-комунальних послуг. Наскільки відомо, у нас все оподатковується за основною ставкою.

Cтаном на 2022 рік супер зменшені ставки ПДВ, тобто менше 5%, що вважають такими згідно директиви ЄС, застосовувались у таких країнах як Іспанія, Франція, Ірландія, Італія, Люксембург.

Вони стосуються обмеженого кола товарів, але, тим не менше, вони є та виконують свою соціальну функцію.

По-четверте, ПДВ давно перетворився на податок, що, з однієї сторони, масово сплачується населенням, а з іншої, на інструмент оптимізації податкових зобов’язань великого бізнесу.

Проблеми, що були з ПДВ роками, нікуди не поділись. Війна їх лише ще більш оголила. Це дестимуляція національного виробництва – коли вигідніше привезти з-за кордону, ніж виробити в Україні; законного відшкодування експортерам, що у сухому залишку розрахунків з державою дозволяє їм мінімізувати свої нетто-податкові зобов‘язання; податкові скрутки та незаконне відшкодування.

Про складність адміністрування на тлі цих проблем мабуть не варто й згадувати. Національна традиція щопівроку оновлювати сумнозвісну постанову №1165. Тому податковий розрив з ПДВ як був одним з найбільших саме в Україні, так і залишається таким. Більше лише у Румунії (33%), але у більшості країн щонайменше вдвічі менше.

З огляду на це, варто вірити не риториці, а цифрам і фактам, що не залишають можливості для міфотворчості можновладцям, які нам говорять правду, але вигідну лише їм!