Борьба НБУ с ростом цен: ошибки прошлого и вызовы будущего

Что Нацбанк может сделать с ростом цен и удастся ли удержать инфляцию на целевом уровне. (укр)

Основною метою Національного банку є досягнення та утримання цінової стабільності, під якою розуміється низька та стала інфляція.

Ціль НБУ на найближчі кілька років становить 5%, її важко назвати низькою, але значення до певної міри є виправданим з огляду на розрив у доходах порівняно з розвиненими країнами, а тому й цінах на послуги.

Зростання доходів додаватиме кілька відсоткових пунктів до щорічної інфляції через зростання цін послуг.

Також, ціль у 5% забезпечує простір для ризиків подорожчання сировинних товарів, частка яких у споживчому кошику досить висока.

Нещодавнє зростання цін на цукор, олію та інші всього лише за три місяці додали майже 1 в.п. до річної інфляції.

Так само й ціни на енергоносії: підняття у 2020 році тарифів на природний газ також зумовило зайві 1.2 в.п. Такий підхід приніс свої плоди минулого року, подарувавши стрибок інфляції з низького рівня середини 2020 року до 5.0% за підсумками року.

За останні 5 років щорічні темпи інфляції знизились більше ніж на 7 відсоткових пунктів — із 12.4% (у 2016 р.) до вже вказаних 5.0% у 2020 році.

Але виникають принаймні два питання. Перше: чи насправді інфляція стабілізується та прямує до 5%? Друге: наскільки сильною є роль у керуванні інфляцією саме обраного формату монетарної політики?

Безсумнівно, інфляція у довгостроковому періоді є наслідком випуску грошей (читай - відповідальність Нацбанку), але ми зосереджуємося на аналізі інтервалу у 3-5 років, зокрема тому, що НБУ завжди нагадує, що поставлена інфляційна ціль буде досягнута у середньостроковому періоді.

Нагадаємо, що інфляційне таргетування акцентується на постулюванні цілі по інфляції, відповідного визначення ключової процентної ставки та активних операцій на відкритому ринку для наближення ринкових ставок до ключової.

Національний банк задає тон довгостроковим ставкам (кривій дохідності), створюючи розуміння ціни грошей у часі. Якщо ринкові ставки систематично відхиляються від рівня, на якому їх хоче бачити центральний банк, то це вже питання його недостатніх зусилль з управління ліквідністю.

Висока процентна ставка може привабити іноземних (спекулятивних) інвесторів, що викликає укріплення обмінного курсу, а тому й сприяти зниженню інфляції (привіт 2019-2020).

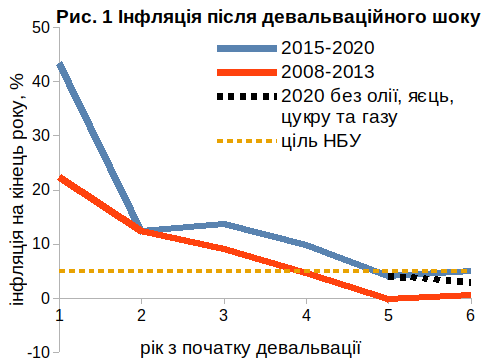

Допомогти зрозуміти інфляційний тренд останніх п'яти років дає порівняння двох пост-девальваційних періодів, а саме 2009-2013 рр. та 2016-2020 рр. На рис. 1 нижче включено також 2008 та 2015 роки, у яких власне й почалися епізоди девальвації.

Нагадаємо, режими були абсолютно різними: фіксований (зі змінним успіхом) обмінний курс в першому випадку та перехід до таргетування інфляції в другому.

Задля справедливості, варто вказати, що період 2015-2016 рр. ще не можна віднести до таргетування інфляції, хоча перехід до цього режиму планувався вже тоді.

Що дає порівняння динаміки інфляції протягом вказаних двох періодів (рис. 1)? Висновок - поведінка інфляції обумовлювалося саме пристосуванням цін до значного девальваційного шоку.

Тому навіть за відносно нейтральної політики НБУ успішно міг би рапортувати про стійке втамування інфляції.

Це означає, що якщо розглядати роль саме фактору режиму монетарної політики у поведінці цін після девальваційних шоків, то досі обидва режими (фіксованого курсу та інфляційного таргетування) були приблизно однаково ефективними для стримування інфляції.

Наступний висновок полягає в тому, що справжня поведінка інфляції може мати слабке відношення до цілі у 5%.

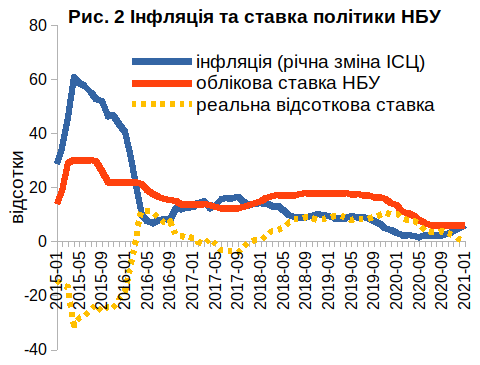

Звернемось до детальнішого розгляду поведінки інфляції та монетарної політики у 2015-2020 роках. З рисунку 2 вбачається, що ставка переважно слідувала за профілем поточної інфляції, таким чином лише слідуючи за ринком.

Але траплялися й епізоди активної політики, з яких найцікавішим періодом була друга половина 2019 року. При зниженні інфляції НБУ продовжував утримувати ставку високою.

Реальна відсоткова ставка навіть виросла порівняно з попередніми періодами, коли інфляція була значно вищою цілі.

Якщо спробувати описати поведінку монетарної політики, то це виглядає таким чином. Національний банк вирішує значно збільшити жорсткість політики задля боротьби з інфляцією, утримуючи ставку з 2018 року вищою за темпи зростання цін.

Це означає, що він не сприймає зниження інфляції протягом декількох місяців як стійке. Навіть тоді, коли висока ставка зумовлює масивний притік капіталу, укріплення гривні та значне уповільнення зростання цін (друга половина 2019 року), ставка залишається на попередньому рівні.

Постфактум можна сказати, що жорстка політика затягнулася й 2020 рік міг завершитися нульовою інфляцією, якби не Ковід-19 та гірший врожай.

Основною причиною, вочевидь, було сприйняття зниження інфляції як тимчасове, хоча рисунок 1 показує, що інфляція рухалася відповідно до дезінфляційного тренду після значної девальвації.

Оскільки обмінний курс був та залишається найсильнішим фактором інфляції, застосування жорсткої процентної політики в 2019 р. для перевірки можливостей впливу на курс через [процентну] ставку було виправданим, але балів до майстерності додало б її більш раннє завершення.

Висновки: зниження та відносна стабільність інфляції можуть бути досягнуті в рамках поточного режиму монетарної політики, але досягнення саме визначеного рівня (наразі 5%) може виявитися малоймовірним.

Основним за впливом на інфляцію фактором є обмінний курс, інші канали в зачатковому стані. Також, як показує практика, все ще існує проблема з визначенням точок змін у стані монетарної політики.

Це означає велику ймовірність щодо надмірного затягування тепер вже м'якої монетарної політики (у 2020 р. грошова маса зросла приблизно на 25%), що зумовить вищу інфляцію та навряд чи допоможе заявити про успіхи цінової стабільності.

Тоді, як це часто було, залишається надія на гарний врожай у 2021-2022, що скасує кілька відсоткових пунктів інфляції.