Девальвация: скорая и контролируемая или поздняя неконтролируемая

Нацбанк четко продемонстрировал намерение удерживать национальную валюту под контролем любой ценой.

Однако, на наш взгляд, "контроль" не означает неизменный обменный курс.

При стечении благоприятных условий у власти есть реальный шанс осуществить мягкую и контролируемую посадку гривны на протяжении 2013 года.

Тем не менее, котроль выглядит зыбким, и сильно зависит от способности правительства возбностить сторудничество с МВФ.

Наш базовый сценарий обменного курса гривны - постепенное снижение до 8,8 грн за долл до конца 2013 года. Мы считаем это важной предпосылкой для сохранения контроля НБУ над валютным рынком и удержания золотовалютных резервов на безопасном расстоянии от психологической отметки 20 млрд долл.

При очевидных макроэкономических аргументах в пользу дешевой гривны и располагающем спокойствии на валютном рынке основным фактором девальвации станет потребность в финансировании ближайших выплат МВФ.

|

Все внимание будет приковано к сотрудничеству с МВФ, возобновление которого кредиторы Украины ожидали вскоре после парламентских выборов.

Провал переговоров приведет к потере доверия к Украине, что повлечет за собой риск падения резервов НБУ до критического уровня уже этой весной.

Факторами риска также являются розничный спрос на наличные доллары и торговый баланс, но НБУ пока в силах контролировать их влияние на курс.

Очевидные глобальные риски - "количественное смягчение", фискальный обрыв в США, ухудшение глобального спроса на сталь, потрясения в ЕС, а также возможное вступление Украины в Таможенный союз не стоит упускать из виду.

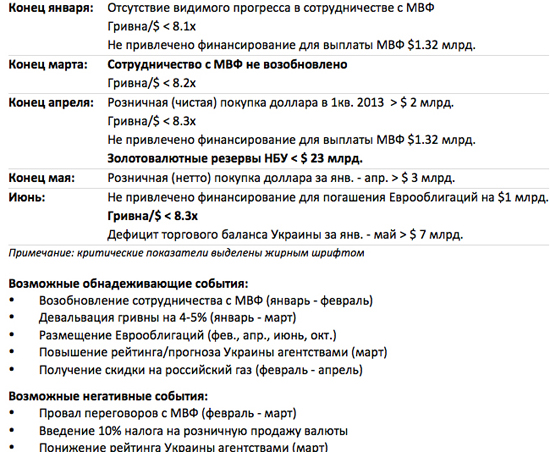

Ниже мы представляем список контрольных точек на первое полугодие 2013 года для проверки реализации нашего сценария, а также список ключевых событий, способных существенно повлиять на перспективы гривны.

|

Все сводится к 2013 году

Основной целью власти является сохранение контроля над гривной для обеспечения высокого рейтинга президента до выборов-2015.

Данная задача выполнима, если сотрудничество с МВФ возобновится в начале 2013 года, в течение 2013 года произойдет девальвация примерно на 10%, и НБУ справится со всплесками розничного спроса на валюту.

|

| Фото zn.ua |

Это позволит НБУ закончить год с золотовалютными резервами в 22 млрд долл, на безопасном расстоянии от психологических уровней 20 млрд долл и двух месяцев импорта - 18 млрд долл.

Сотрудничество с МВФ и небольшая девальвация являются наиболее важными факторами, поскольку они взаимосвязаны.

Прокол, по крайней мере, в двух областях из трех, скорее всего, повлечет за собой потерю Нацбанком контроля над курсом гривны уже весной 2013 года.

Общий вывод состоит в том, что у власти остается все меньше возможностей и предпосылок откладывать девальвацию гривны.

Первые месяцы 2013 года выглядят оптимальными для решения трех описанных задач.

Скорая девальвация поможет решить власти много накопившихся проблем.

1. Сотрудничество с МВФ и гарантированное привлечение внешних займов.

|

Возобновленное сотрудничество с МВФ будет основным фактором в обеспечении внешних заимствований в соответствии с планом Кабмина.

Сигнал о том, что правительство позволяет определенное ослабление гривны, значительно улучшит шансы Украины договориться с фондом.

Кроме того, девальвация может улучшить прогноз рейтинга Украины международными агентствами, тогда как сдерживание курса наверняка повлечет за собой понижение рейтинга.

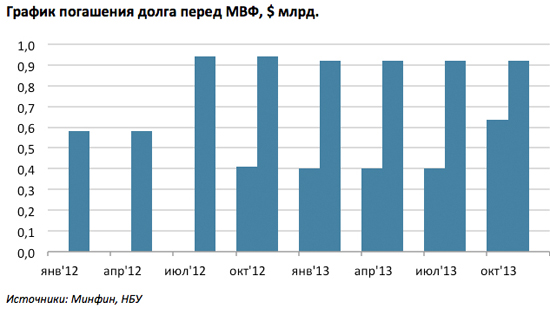

Этот фактор станет важным уже в ыеврале, в преддверии погашения Украиной траншей 1,32 млрд долл до 12 февраля, и он станет критичным к концу апреля, накануне новых 1,32-миллиардных траншей.

2. Спрос населения на наличную инвалюту.

Недавние события показали, что спрос населения на наличные доллары и, следовательно, резервы НБУ, чувствителен к стабильности гривны. В случае любого курсового колебания спрос на доллары может вырасти в два-три раза.

Пока Нацбанк смог сохранить контроль над валютным рынком, отпугнув население от покупки долларов инициативой введения налога на их продажу.

Такая инициатива вряд ли будет одобрена парламентом, и у Нацбанка в активе мало времени для использования этой "страшилки" для сдерживания розничного спроса на валюту. Через месяц-второй это просто перестанет работать, и НБУ придется вводить другие меры для ограничения спроса.

3. Предстоящие выборы: удешевление гривны непопулярно среди населения.

Президентская избирательная компания начнется менее чем через два года, и ранняя девальвация увеличивает шансы, что электорат забудет или простит такой "неосмотрительный" шаг власти.

|

| Фото zn.ua |

4. Ожидание девальвации хуже самой девальвации.

Девальвация снизит дальнейшие девальвационные ожидания и ослабит розничный спрос на инвалюту.

5. Позитивное влияние на текущий счет.

Ослабление гривны до 8,6 долл в среднем за 2013 год позволит снизить дефицит счета текущих операций на 4 млрд долл по сравнению со сценарием, когда гривна остается стабильной.

Чем раньше произойдет девальвация, тем меньше усилий в будущем нужно будет приложить для сдерживания обменного курса.

Последние два фактора не новы. Украина живет под их давлением уже несколько лет.

Тем не менее, растущее влияние первых трех факторов может подтолкнуть к принципиальному решению об ослаблении гривны в январе-феврале 2013 года.

Более того, для нас не станет сюрпризом, если разумная девальвация произойдет во время или сразу же после затяжных новогодних праздников.

Контролируемая девальвация

Девальвация выглядит критически необходимой для имиджа Украины, которая по непонятным для международной общественности причинам так упорно держит гривну. Агентства Moody's и S&P заявили об этом в декабрьских заключениях.

Принимая во внимание внешние и внутренние ожидания, связанные с курсовой политикой, перед властью стоят такие задачи.

1. Удовлетворение внешнего запроса на ослабление гривны.

Это необходимо для улучшения переговорной позиции с МВФ и возможностей привлечения внешнего долга (критично к февралю), а также для меньшения дефицита торгового баланса (может стать важным к середине 2013 года).

|

2. Минимизация внутреннего негатива, связанного с ослаблением гривны.

Девальвация должна быть небольшой, для чего весь процесс нужно тщательно контролировать - значительные валютные колебания не приветствуются избирателями. К тому же, при небольшой девальвации риск для долларизированной банковской системы будет минимальным.

Одновременное выполнение данных целей не выглядит настолько гладко в украинских реалиях. Все усложняется устоявшейся привычкой населения прибегать к наращиванию инвалютных сбережений в неспокойные времена.

Как показали события сентября и ноября 2012 года, даже небольшие колебания курса гривны приводят к значительному росту спроса на доллар.

Принимая во внимание подобные осложнения, мы все же видим реальный шанс для Украины провести умеренную девальвацию до 10% в 2013 году.

Критический уровень

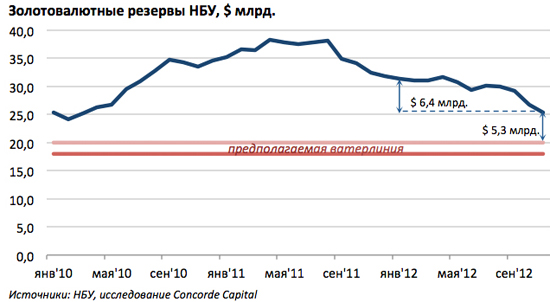

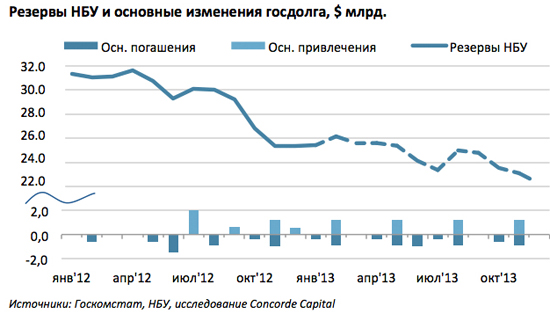

Контроль НБУ над курсом гривны может быть обеспечен до того момента, пока золотовалютные резервы НБУ не достигнут психологической отметки 20 млрд долл против 25,3 млрд долл на начало декабря 2012 года.

По достижению этого уровня Нацбанку придется прибегнуть к жестким мерам, чтобы не опуститься на следующий, более критичный, уровень - 18 млрд долл или два месяца импорта.

Таким образом, уровень резервов 20 млрд долл является некой ватерлинией, ниже которой бушует океан неопределенности. Белорусский сценарий в этом смысле показателен: местный рубль обесценился в три раза, как только резервы центробанка достигли одного месяца импорта.

|

Для Украины, экономики более либеральной и в три раза крупнее белорусской, критический уровень будет выше, но и возможный эффект на национальную валюту будет меньшим.

Задача не растерять 5 млрд долл в 2013 году не выглядит такой тривиальной, если учесть, что за 11 месяцев 2012 года было израсходовано 6,4 млрд долл.

При этом 2014 год не обещает заметных макроэкономических улучшений. Внешние выплаты в 2013 году вырастут, а государство входит в год с более низкими кредитными рейтингами.

Резервы не ниже 22 миллиардов

Основные прогнозы касательно 2013 года, допускающие такой сценарий, таковы.

1. Правительство позволит ослабление гривны на 5% до конца мая 2013 года, при этом среднегодовой курс составит 8,5-8,6 грн за долл.

2. Дефицит текущего счета в 2013 году составит 14 млрд долл, что немногим больше ожидаемого показателя на 2012 год - 13,6 млрд - при двухпроцентном росте экспорта и импорта.

|

3. Доступ к кредитному рынку для Украины останется таким же, что позволит правительству привлечь на внешних рынках запланированные 7 млрд долл - путем размещения еврооблигаций и возобновления кредитования МВФ.

4. НБУ удастся контролировать спрос на валюту, потратив на его удовлетворение не более 6 млрд долл против 8,8 млрд долл за 11 месяцев 2012 года.

При выполнении таких условий контролируемая девальвация обойдется Нацбанку в 3 млрд долл в 2013 году. Это позволит его резервам остановиться на уровне 22 млрд долл - на безопасном расстоянии от критического уровня.

Основные риски для сценария

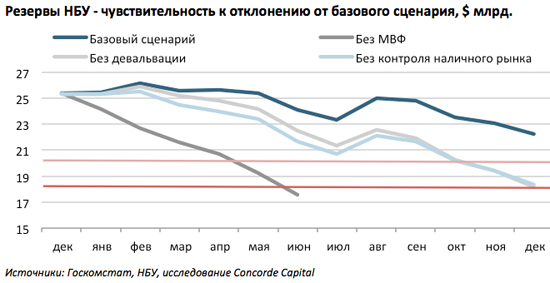

Шаг в сторону может повлечь потерю контроля над гривной. Стабильность золотовалютных резервов, смоделированная в базовом сценарии, выглядит довольно зыбкой. При отклонении от ключевых допущений достижение ватерлинии - 20 млрд долл - будет лишь вопросом времени.

При этом фактор МВФ наиболее существенный. Отсутствие сотрудничества с МВФ является наибольшим риском для стабильности гривны. Реализация этого риска грозит потерей контроля над наличным спросом на инвалюту.

Скажем прямо: все дискуссии в данном отчете бессмысленны, если Украине не удастся договориться с МВФ в первом квартале 2013 года.

|

Сценарий "без девальвации гривны" и сценарий "потери контроля над наличным спросом на доллар" выглядят равносильными по своему влиянию на резервы.

Принимая во внимание, что нестабильная гривна может привести к потере контроля над долларовым спросом, как это уже было в ноябре 2012 года, можно сделать вывод, что лучше обойтись без девальвации.

Однако отсутствие девальвации только повысит девальвационные ожидания, что может привести к непредсказуемой потере контроля над наличным рынком.

С другой стороны, подготовленная девальвация позволит НБУ удержать спрос на доллар во время сильного давления такого спроса. Например, с помощью нового витка дискуссий о необходимости введения налога на продажу валюты.

Без МВФ стабильности не будет

Сигналы тревоги: неудача с привлечением финансирования для выплаты траншей МВФ в январе-феврале и отсутствие прогресса в возобновлении сотрудничества с МВФ до конца первого квартала 2013 года.

То, что Украине в 2013 году придется выплатить МВФ на 60% больше, чем годом ранее, уже само по себе говорит о критичности возобновления сотрудничества.

Успешное привлечение Украиной 3,85 млрд долл долгового финансирования в 2012 году во многом обязано ожиданиям кредиторов о возобновлении программ МФВ после выборов. Правительство не может не оправдать эти ожидания, учитывая, что в 2013 году планы внешних заимствований более амбициозны.

|

Два рейтинговых агентства, S&P и Moody's, подчеркнули в своих декабрьских заявлениях, что отсутствие очевидного прогресса в сотрудничестве с МВФ однозначно повлечет за собой понижение кредитного рейтинга Украины.

Это, в свою очередь, сильно усложнит возможность привлечения новых заимствований из-за рубежа, необходимых для покрытия выплат МВФ в размере 5,5 млрд долл и июньских еврооблигаций на 1 млрд долл.

До первых выплат МВФ в размере 1,3 млрд долл осталось менее полутора месяцев, однако власти пока не инициируют возобновление переговоров.

Девальвация нам поможет

Сигнал тревоги: курс валют менее 8,2 грн за долл в марте 2013 года.

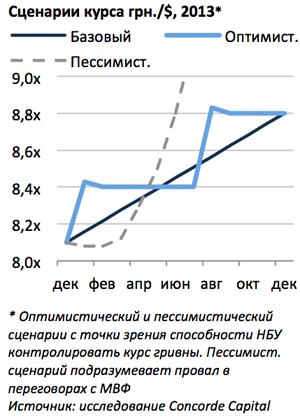

Базовый сценарий предполагает, что НБУ будет проводить постепенную контролируемую девальвацию до 8,8 грн за долл к концу 2013 года.

|

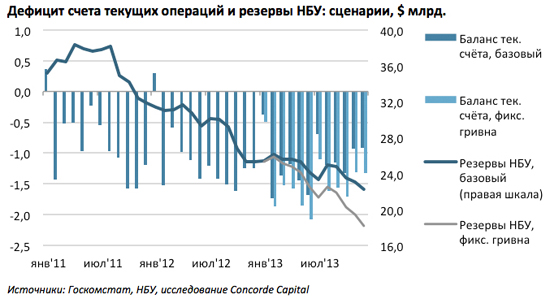

Тогда ограниченный рост неэнергетического импорта из-за удорожания импортных товаров и неизменный объем энергетического импорта приведет к умеренному - 3% - росту дефицита текущего счета в 2013 году до 14 млрд долл.

Игра в стабильную гривну на протяжении еще одного года приведет к росту дефицита текущего счета Украины на 33% до 18 млрд долл - плюс 4 млрд долл по сравнению с базовым сценарием. При этом стабильность гривны не выглядит гарантированной: резервы НБУ могут опуститься до 20 млрд долл уже в октябре.

Все испортит лишний спрос

Сигнал тревоги: покупка населением более 3 млрд долл до мая 2013 года.

Отсутствие ажиотажного спроса на наличный доллар - важная предпосылка для сохранения резервов НБУ в пределах, очерченных базовым сценарием. Показателен опыт осени 2012 года: небольшое ослабление курса в сентябре и ноябре привели к лавинообразному росту спроса на доллар у населения.

Уменьшение покупки наличного доллара на 2,5 млрд в 2013 году, заложенное в базовом сценарии, позволит остаться золотовалютным резервам в комфортной зоне. Уменьшение же станет возможным, если НБУ сумеет тушить пожар спроса.

Нацбанк справился с ажиотажным спросом на доллар, предложив парламенту рассмотреть законопроект о 10-процентном налоге на продажу валюты.

|

Согласно данным регулятора, угроза введения такого налога, появившаяся в конце ноября, снизила соотношение покупки/продажи иностранной валюты с 2:1 в середине ноября до 1:2 в начале декабря.

Инициатива НБУ вряд ли превратится в закон, поскольку она не находит поддержки в парламенте. Скорее всего, представители НБУ будут ненавязчиво напоминать общественности о таком варианте, если спрос на доллар вернется. Однако со временем эффект от таких действий будет уменьшаться.

Обсуждения возможного налогообложения валютных операций - позитивный сигнал, свидетельствующий о готовности НБУ начать плавную девальвацию.

Если же Верховная рада одобрит инициативу, последствия для гривны могут быть катастрофическими: негативная реакция со стороны МВФ и рейтинговых агентств гарантирована со всеми вытекающими из этого последствиями.

|

| Фото zn.ua |

Еще одним важным источником спроса на наличный доллар может стать эмиссия гривны путем выкупа Нацбанком ОВГЗ. И 2012 год здесь опять-таки показателен.

За 11 месяцев 2012 года Нацбанк выкупил ОВГЗ на 21 млрд грн, тем самым влив эти средства в экономику.

Однако при этом на конец ноября монетарная база в Украине уменьшилась на 0,5% по сравнению с началом 2012 года.

Не найдя применения в экономике, вливания гривны оказались на валютном рынке и были нейтрализованы НБУ путем продажи доллара.

Принимая во внимание девальвационные ожидания, очевиден риск развития такого сценария и в 2013 году, если НБУ продолжит прямую покупку казначейских облигаций.

В бюджете 2013 года заложен рост задолженности через ОВГЗ на 47,2 млрд грн.

Это грозит перейти в 5-миллиардный спрос на доллар, если только со стороны банковской системы не будет достаточного спроса на облигации.

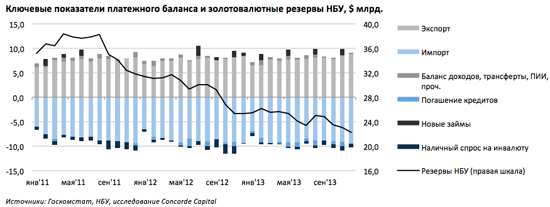

Среди прочих факторов риска - платежный баланс и конъюнктура мирового долгового рынка.

К первому относятся цена на российский газ, падение спроса на сталь в мире, плохой урожай 2013 года и отсутствие экономического роста во второй половине 2013 года. Ко второму - проблемы с политикой "количественного смягчения", риск фискального обрыва в США, новый виток кризиса в еврозоне.

Допущения базового сценария

Курс постепенно опустится до 8,8 грн за долл к концу 2013 года.

|

Энергетический импорт не зависит от курса гривны.

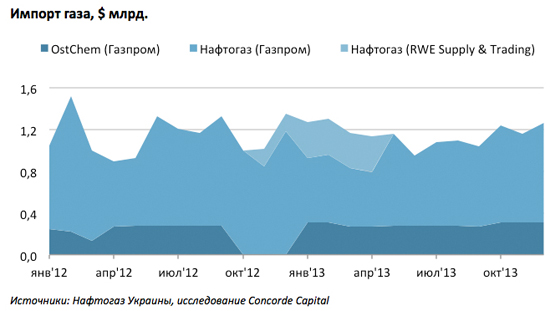

У Украины нет альтернатив плановому импорту газа в размере 33 млрд кубометров, при этом цена в 2013 году не будет значительно отличаться. Таким образом, расходы на импорт газа в долларовом эквиваленте будут прежними.

Общая смета за импорт энергоресурсов составит 26,5 млрд долл в 2012 году и 25,5 млрд долл в 2013 году как результат тенденции падения импорта ГСМ и угля.

|

Неэнергетический импорт: плюс 8,4% в долларовом эквиваленте.

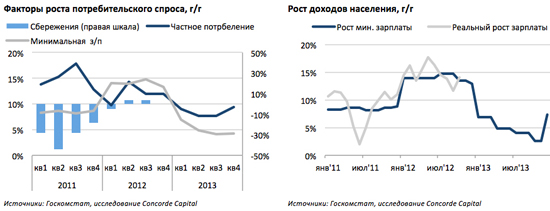

Основным фактором, определяющим неэнергетический импорт, как и ранее, будет спрос на потребительские товары. Несмотря на более чем умеренный рост реальных зарплат, заложенный в бюджете 2013 года, спрос на потребительские товары вырастет на 12,5% в гривневом эквиваленте.

Как показали последние два года, потребление населением росло значительными темпами, несмотря на замедление роста реальных доходов.

|

При наших допущениях обменного курса, в 2013 году мы ожидаем рост импорта потребительских товаров на 8,4% в долларовом эквиваленте.

|

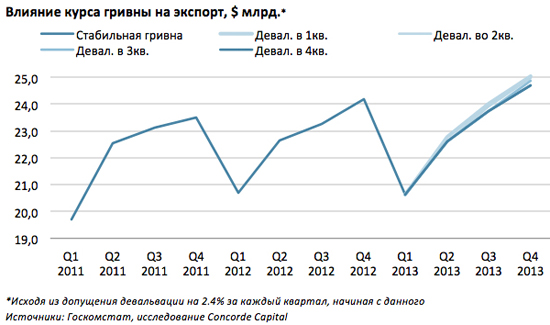

Чувствительность экспорта к девальвации - незначительна. Мы допускаем, что ослабление гривны на 1% будет способствовать росту долларовой выручки от экспорта на 0,15%.

|

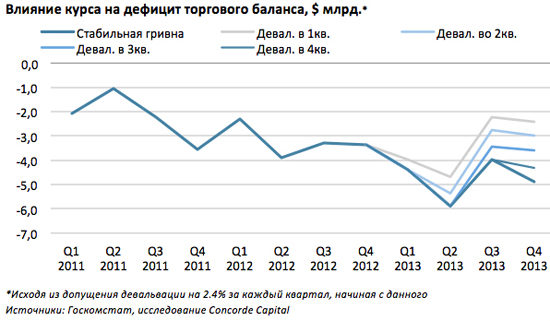

Импорт определит торговый баланс.

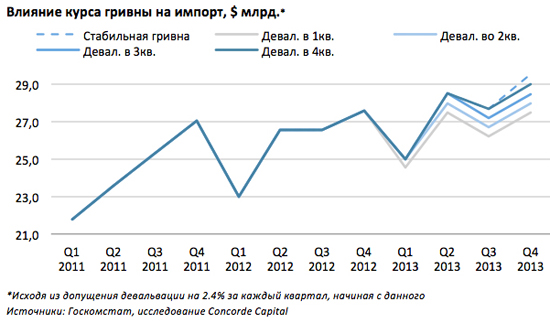

Таким образом, неэнергетический импорт - наиболее чувствительная к девальвации статья торгового баланса. В зависимости от точки начала девальвации дефицит торгового баланса может варьироваться от 13,3 млрд долл (при девальвации в первом квартале) до 19,1 млрд долл (без девальвации).

|

|

Александр Паращий, руководитель аналитического департамента Concorde Capital