Преодолеет ли экономика вызовы

Опублікований напередодні урядовий прогноз щодо зростання економіки на 2013 рік багато хто вважає надто оптимістичним.

Не вдаючись до макроекономічних дискусій, зазначимо, що як іноземні, так і вітчизняні інвестори в Україні наразі змушені працювати у більш складних умовах.

По-перше, сповільнення глобальної економіки стало більш відчутним, починаючи з другого кварталу 2012 року. Так, МВФ очікує, що світова економіка зросте лише на 3,3% у 2012 році та на 3,6% - у 2013 році.

Темпи економічного зростання у єврозоні будуть повільними, оскільки проблеми економік "периферійних країн" залишаються не вирішеними, а боргова криза триває.

Більше того, економіки Італії та Іспанії вже зараз знаходяться у рецесії та продовжуватимуть скорочуватися у 2013 році. Посткризове відновлення у США буде надто повільним, щоб забезпечити відчутне поліпшення на ринку праці.

У той же час, країни, що розвиваються, відчувають послаблення темпів економічного зростання на фоні охолодження економік Китаю та Індії. Нарешті, високий рівень невизначеності щодо бюджетної політики у США та єврозоні суттєво підриває впевненість світової спільноти інвесторів та стримує їх активність.

В результаті, рівень економічної активності в Україні, яка як відкрита економіка залишається тісно пов'язаною із зовнішніми ринками через експорт та доступ до фінансових ресурсів, починає послаблюватися на тлі несприятливих зовнішніх умов.

Відновлення економіки України відбувається значно більш стриманими темпами, тоді як зростання експортних надходжень суттєво сповільнилося порівняно з більш швидкими темпами росту у 2011 році.

По-друге, рівень невизначеності щодо напрямків внутрішньої економічної політики залишається підвищеним на тлі останніх парламентських виборів.

Між тим, деяке сповільнення темпів економічних і бюджетних реформ, що частково обумовлено недавнім піком політичного циклу, викликало певну заклопотаність з приводу продовження співпраці України з МВФ.

Цей політичний фактор часткової невизначеності може стати суттєвою перешкодою для збільшення інвестиційної активності в Україні.

|

| Фото ipress.ua |

Перш за все, складність доступу до іноземних кредитів і зростаючі потреби в зовнішніх фінансових ресурсах для фінансування імпорту, а також дефіцит державного бюджету означає, що кредити МВФ зможуть захистити від нестабільності на валютному ринку.

На жаль, відтермінування прийняття деяких рішень робить свій внесок у негаразди обмінного курсу, який, як і раніше, залишається основним якорем макроекономічної стабільності в країні.

Це поєднання підвищеної нестабільності на фінансових ринках і менш оптимістичних перспектив щодо темпів економічного зростання позначається на інвестиційній діяльності в Україні і світі.

З іншого боку, почали поступово покращуватися оцінки якості бізнес-середовища в Україні. Зокрема, у 2012 році країна підвищила свою позицію у щорічному рейтингу групи Світового банку "Ведення бізнесу" на 15 пунктів.

Зокрема, автори дослідження відзначають, що тепер в Україні значно простіше відкрити новий бізнес, зареєструвати майно та сплачувати податки.

Це досить позитивне зрушення. Воно означає, що діловий клімат стає сприятливішим до приватних підприємців, а це повинно стимулювати інвестиційну активність в країні.

|

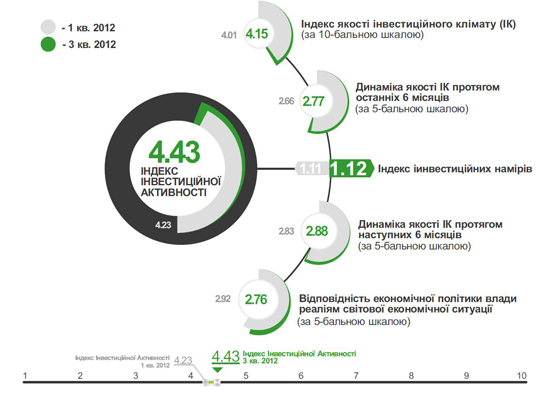

Наше дослідження настроїв інвесторів в Україні у третьому кварталі 2012 року показує, що, незважаючи на певне погіршення економічних очікувань, індекс інвестиційної активності залишається стабільним і дещо поліпшився порівняно з першим кварталом.

Цей індекс побудовано так, щоб врахувати оцінку якості інвестиційного клімату, очікування щодо майбутніх змін в інвестиційному кліматі, а також готовність інвесторів до розширення діяльності в Україні. Він розраховується наступним чином.

Індекс якості інвестиційного клімату - це середня оцінка якості інвестиційного клімату.

Індекс динаміки інвестиційного клімату та політики - це середнє з трьох значень: оцінка інвесторами змін інвестиційного клімату протягом останніх шести місяців, очікування щодо напрямку змін протягом наступних шести місяців та оцінка відповідності економічної політики країни глобальній економічній ситуації.

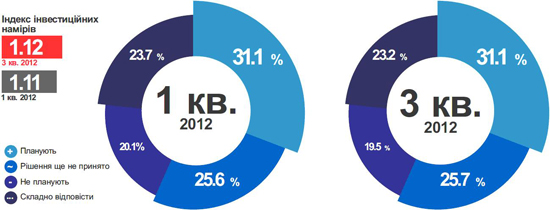

Нарешті, індекс інвестиційних намірів - це один плюс індекс готовності інвесторів до збільшення капітальних витрат в Україні, який вимірюється як різниця між часткою інвесторів, що планують збільшити інвестиційні видатки та часткою інвесторів, які не мають таких намірів.

У третьому кварталі 2012 року спостерігалося незначне поліпшення індексу інвестиційної активності до 4,43 з 4,23 у першому кварталі 2012 року.

Важливо відзначити, що порівняно з першим кварталом відбулося покращення всіх компонентів індексу, крім індексу відповідності внутрішньої політики ситуації у глобальній економіці.

|

Зокрема, інвестори сприймають стан інвестиційного клімату в Україні у більш вигідному світлі порівняно з їхньою оцінкою у першому кварталі 2012 року. Таким чином, у третьому кварталі середня оцінка якості інвестиційного клімату в Україні зросла до 4,15 з 4,01 у першому кварталі 2012 року.

Позитивні зміни є і в розподілі індивідуальних оцінок якості інвестиційного клімату до збільшення частки більш позитивних значень.

Так, значно менша частка інвесторів вважає, що якість інвестиційного клімату в Україні є дуже поганою. Тільки 11,8% дали якості інвестиційного клімату оцінку нижчу за 3 за десятибальною шкалою порівняно з майже одною п'ятою інвесторів два квартали тому.

Між тим, більше 43% оцінили якість інвестиційного клімату в Україні на рівні вищому за 5 за десятибальною шкалою порівняно з 38% у першому кварталі 2012 року.

|

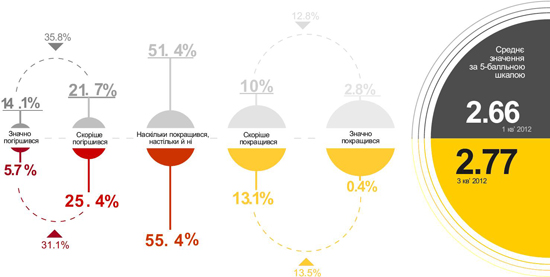

Це поліпшення сприйняття якості інвестиційного клімату корелює з оцінкою інвесторами динаміки змін якості інвестиційного клімату протягом останніх двох кварталів.

Більше половини інвесторів, як і раніше, відзначають, що якість інвестиційного клімату залишається стабільною. Це природно, враховуючи, що зміни в інвестиційному кліматі зазвичай протікають як поступові та повільні інституційні перетворення.

І все ж трохи більша частка інвесторів побачила позитивні тенденції в якості інвестиційного клімату, а трохи менша - відчула негативні зміни. В цілому, це, можливо, сприяло незначному зростанню середньої оцінки даного показника у третьому кварталі.

|

Обнадіює й те, що інвестори мають більш оптимістичні погляди щодо змін якості інвестиційного клімату у майбутньому.

Зокрема, майже 21% очікують позитивних змін якості інвестиційного клімату протягом наступних шести місяців. У першому кварталі 2012 року лише 17,6% інвесторів мали оптимістичні очікування щодо якості інвестиційного клімату.

Важливо, що цей зростаючий оптимізм спостерігається на тлі невеликого падіння негативних і нейтральних очікувань. І це може бути ознакою позитивних зрушень в сприйнятті інвесторами якості інвестиційного клімату в Україні.

Такі більш оптимістичні очікування є сигналом того, що інвестори можуть бути більш схильні розглядати Україну як привабливе місце для здійснення інвестицій.

Справді, хоча частка інвесторів, що планують інвестувати в Україну, залишається стабільною, спостерігалося незначне скорочення частки інвесторів, які не мають наміру інвестувати в Україну. Тим не менш, майже половина всіх інвесторів залишаються в стані невизначеності щодо прийняття інвестиційних рішень.

|

Зростання ризиків економічної нестабільності в Україні і світі, може частково пояснювати цю нерішучість. Тим не менш, певні проблемні ділянки інвестиційного клімату країни є потужним стримуючим фактором для приватних інвестицій.

|

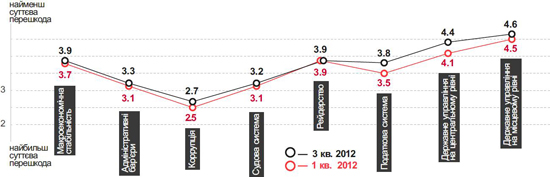

Зокрема, в першому кварталі 2012 року слабка судова система, адміністративні бар'єри та адміністрування податків залишаються головними перешкодами для інвесторів.

Так, за шкалою від 1 до 8, де 1 означає найбільш серйозну перешкоду, інвестори оцінюють рівень корупції на 2,7 - лише незначне покращення порівняно з 2,5 у першому кварталі 2012 року. Це означає, що корупція є суттєвою перешкодою для підприємців.

Очевидно, що такий рівень корупції є похідним від багатьох інституційних недоліків, які присутні у регуляторній системі, судочинстві та адмініструванні податків. Тому не дивно, що судова система, адміністрування податків та регулятивний тягар продовжують бути серйозними перешкодами для інвестицій.

Нарешті, інвестори, як і раніше, стурбовані викликами для макроекономічної стабільності, що, скоріш за все, може відображати занепокоєність щодо менш оптимістичних економічних прогнозів, бюджетної та фінансової стабільності України.

|

Очевидно, що пріоритетом інвесторів щодо політики уряду є впровадження ефективної антикорупційної програмами. Зокрема, майже 39% опитаних заявили, що боротьба з корупцією мусить стати пріоритетом уряду щодо поліпшення інвестиційного клімату.

Цікаво, що заходи з поліпшення оподаткування та зниження адміністративних бар'єрів розглядаються як менш термінові - лише 22% заявили, що існує нагальна необхідність вдосконалення адміністрування податків порівняно з 29% у першому кварталі.

Це свідчить про позитивні перетворення у податковій та регуляторній системах протягом останніх шести місяців. Однак збільшення занепокоєності інвесторів щодо рівня корупції є тривожним попередженням для політиків, оскільки корупція суттєво загрожує пожвавленню інвестиційної ініціативи приватного сектора.

|

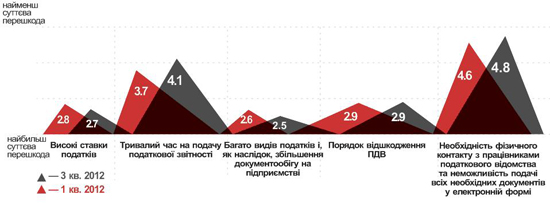

Нарешті, коли мова йде про адміністрування податків, головною перешкодою для приватних інвесторів залишається обтяжливий й надвеликий документообіг.

Зокрема, за шкалою від 1 до 8, де 1 означає найбільш серйозну проблему, інвестори оцінюють обтяжливість документообігу на рівні 2,5 - певне погіршення порівняно з 2,6 у першому кварталі 2012 року. Ця оцінка істотно впливає на пріоритети інвесторів відносно заходів поліпшення якості податкової системи в Україні.

Таким чином, більше 18% респондентів вважають, що необхідно спростити систему адміністрування податків порівняно з лише 8,6% два квартали тому. 17,7% бачать необхідність запровадження послідовного, прозорого та однозначного офіційного тлумачення податкового законодавства порівняно з лише 9,7% у першому кварталі.

У той же час, 13,3% вважають, що уряд повинен змінювати податкове законодавство рідше порівняно з 11% шість місяців тому. Ці пріоритети приватних інвесторів можуть служити дієвим орієнтиром з розробки ефективної реформ адміністрування податків.

Перш за все, інвестори цінують передбачуваність, прозорість, стабільність та узгодженість податкових норм. Це означає, що реформи системи адміністрування податків мають значний потенціал для покращення інвестиційного клімату в Україні.

|

Текст підготовлено у співпраці з Лігою фінансового розвитку