Чи виводять іноземці гроші з України? Спойлер: ні

У часи кризи інвестори тікають з високоризикових активів та ринків. Чи багато коштів вивели з України іноземці і чи може це нашкодити економіці країни?

Негативний новинний фон сколихнув фінансовий ринок України.

Зафіксовано десятки випадків захворювання вірусом COVID-19 в Україні. Уряд обмежує пересування країною. Євросоюз закриває кордони. Білорусь не змогла розмістити євробонди. Фондові ринки США, Європи та Азії обвалилися на третину за кілька тижнів.

За відсутності адекватного фондового ринку в Україні першим на негативний новинний фон реагує валютний ринок. Курс гривні до іноземних валют на готівковому ринку повернувся до мінімумів, яких не було з часів воєнного стану в грудні 2018 року.

Окремі політики та експерти почали говорити про втечу іноземних інвесторів з України, "обвал піраміди ОВДП" та можливий колапс у сфері державних фінансів.

Чи справді все так погано із залученням коштів до держбюджету, обслуговуванням боргів та довірою інвесторів до України?

У часи кризи гроші тікають з ринків

Економічна криза полягає, перш за все, у кризі довіри. У спокійні часи вартість активів зростає завдяки довірі та оптимістичним очікуванням. Банки впевненіше кредитують, споживачі стають розкутішими, у домогосподарств та бізнесменів з'являються накопичення.

Криза, яка почалася у 2020 році, була спричинена не фінансовими чинниками, а психологічними. Карантин, закриття кордонів у зв'язку з коронавірусом та розрив промислових ланцюжків у глобалізованому світі може призвести до того, що чимало секторів економіки не зможуть функціонувати.

Усвідомлюючи, що у бізнесу почнуться проблеми, інвестори почали продавати акції компаній на фондових ринках. Інші інвестори бачать падіння котирувань і теж намагаються позбутися активів, що дешевшають, у тому числі — суверенних облігацій.

За даними Інституту міжнародних фінансів, з 21 січня 2020 року, коли стало відомо про спалах COVID-19, іноземні інвестори вивели 41,7 млрд дол з акцій та облігацій країн, що розвиваються.

Інститут порівнює нинішню ситуацію з фінансовою кризою 2008 року. Відплив коштів значною мірою припав на акції компаній і меншою мірою — на облігації. Інвестори побоюються, що компанії з висхідних економік постраждають найбільше в результаті послаблення глобального економічного зростання.

У першу чергу, інвестори позбуваються цінних паперів з низьким кредитним рейтингом і надають перевагу облігаціям стабільних країн.

Змінити тренд на ринках можуть певні кроки або вербальні інтервенції, наприклад, заяви перших осіб. Так відбувається зараз, коли фондові ринки найбільших економік працюють у режимі "пили" на заявах урядів і центробанків про безпрецедентну фіскальну підтримку.

Змінити тренд на ринках зможуть ті ж психологічні фактори. Коли інвестори зрозуміють, що коронавірус відступив і бульбашки на ринках здулися до адекватного розміру, то почнуть знову купувати активи. Інші інвестори також поспішатимуть придбати цінні папери, поки ті не подорожчали. Останнє "ралі активів" тривало 11 років.

Куди можуть вкладати іноземці в Україні

Коли говорять про іноземні інвестиції в Україні, то, узагальнено, йдеться про три типи інвестицій: внутрішні облігації, єврооблігації та капітальні інвестиції.

Внутрішні облігації (ОВДП). Протягом 2018-2019 років Міністерство фінансів, емітент ОВДП, відчувало нечуваний попит саме на облігації внутрішньої державної позики, номіновані в гривні. Їхніми покупцями були іноземні фонди.

Проте обсяг внутрішнього ринку обмежений і не може фінансувати уряд упродовж довгого терміну.

Єврооблігації. Для залучення коштів Мінфін також випускає євробонди, які купують іноземні інвестори. Єврооблігації розміщуються в іноземній валюті на довгий строк і, якщо дозволяє ситуація, під низькі відсотки.

Так, перед початком кризи Україна залучила 1,25 млрд євро за рекордно низькими ставками — 4,375%.

Третій тип інвестицій менш відчутний з фінансової точки зору, але набагато кращий для держави. Це капітальні інвестиції, які спрямовуються в реальний сектор економіки і містять мультиплікаторний ефект.

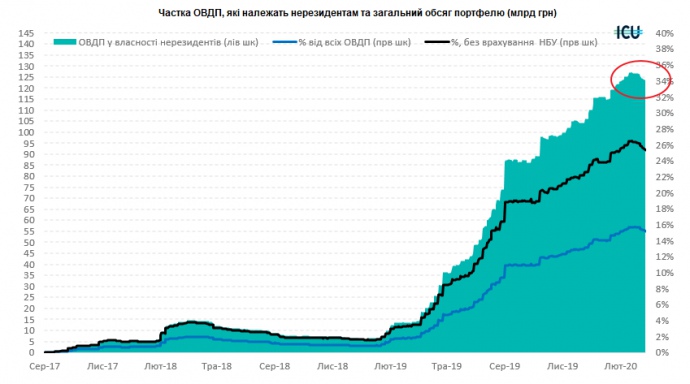

ОВДП

Високий попит на гривневі ОВДП з боку нерезидентів протягом останніх двох років пояснюється сукупністю кількох факторів: ціновою стабільністю, укріпленням курсу гривні та високою процентною ставкою НБУ. ОВДП, номіновані в доларах та євро, купували українські комерційні банки, щоб "прилаштувати" валюту, отриману від депозитних вкладників.

Операції здійснюються через українські комерційні банки. Розрахунки за операціями проходять винятково в національній валюті, тому іноземні інвестори продають валюту на міжбанку, сприяючи збільшенню її пропозиції.

ВАЖЛИВО ЗНАТИ. Частка іноземців у структурі портфеля ОВДП становить лише 14-15% і є порівнянною з іншими країнами. Переважну більшість ОВДП тримають НБУ та банки.

18 березня у власності нерезидентів перебувало ОВДП на 123,184 млрд грн. На початку місяця, 2 березня, ця цифра становила 126,4 млрд грн. 3 лютого нерезиденти тримали ОВДП на 123,316 млрд грн. У перший робочий день 2020 року, 3 січня, цей показник становив 115,779 млрд грн.

Вийти з ОВДП нерезиденти можуть, дочекавшись терміну погашення паперів або перепродавши їх на вторинному ринку.

Масового виходу з облігацій іноземців за першим сценарієм очікувати не варто, оскільки строки їхнього погашення розтягнуті в часі рівномірно. За інформацією НБУ, основний обсяг паперів іноземні інвестори купували з довгими термінами погашення.

"В інфляційному звіті, опублікованому НБУ в січні, йшлося про 64-відсоткову частку паперів з терміном понад два роки в портфелі нерезидентів", — каже керівник відділу брокерського обслуговування клієнтів групи ICU Євгенія Грищенко.

Міф про масову втечу нерезидентів з ОВДП спростував заступник голови НБУ Олег Чурій.

"Якщо дивитися з початку минулого тижня, тобто з початку розгортання кризових явищ і до понеділка, то загальний попит на іноземну валюту становив 2,1 млрд дол, з яких нерезиденти купили лише 8 млн дол. Це навіть не 1% від загальної суми попиту на іноземну валюту", — розповів Чурій на пресбрифінгу.

За оцінкою інвестиційної компанії Concorde Capital, обсяги планових погашень ОВДП, куплених нерезидентами, у найближчі місяці становитимуть близько 4 млрд грн на місяць.

Паніка на ринках іноземного капіталу спричинила паніку і в Україні: ставки облігацій внутрішньої держпозики на вторинному ринку почали зростати. 11 березня вони підвищилися до 13,5-14% річних, хоча на аукціонах Мінфіну на первинному ринку за них давали близько 10% річних.

Вторинний ринок ОВДП в Україні низьколіквідний. За словами керівника аналітичного департаменту Concorde Capital Олександра Паращія, єдині покупці ОВДП на вторинному ринку — українські банки, але багато з них мають обмеження на придбання високоризикових цінних паперів з рейтингом України.

"Основна надія на попит — з боку держбанків", — каже Паращій.

Однак нерезиденти поки не демонструють бажання виходити з українських ОВДП. "Ймовірно, багато нерезидентів з самого початку були готові тримати ОВДП до погашення", — вважає Паращій.

Ще не кінець "епохи низьких ставок". Чому НБУ знизив облікову ставку попри початок економічної кризи

Небажання продавати українські папери може обумовлюватися великим спредом між купівлею і продажем, вважають в ICU.

"На відміну від депозиту, ОВДП набагато більш ліквідний інструмент, і покупці на нього є завжди. Однак в період хвилювань, як зараз, покупці гранично обережні, і різниця між купівлею та продажем значно розширюється. Наприклад, зараз спред може перевищувати 5-6 процентних пунктів", — каже Грищенко.

За часів президентства Віктора Януковича купувати ОВДП міг Нацбанк. Згодом його позбавили цієї можливості на законодавчому рівні.

Член ради Нацбанку Віталій Шапран ініціював дискусію про необхідність проведення консультації із співробітниками МВФ щодо можливості відновлення операцій з купівлі Нацбанком ОВДП на вторинному ринку.

"Нацбанку заборонено купувати ОВДП на первинному ринку законом про НБУ, також заборонено фінансувати бюджет у будь-якому вигляді, тому такі можливості ми не розглядаємо", — заявив заступник голови правління НБУ Олег Чурій.

Євробонди

12 березня обвал на світових ринках призвів до чергового зниження вартості єврооблігацій України, їх прибутковість зросла на 1,5-3 процентних пункти.

Єврооблігації з погашенням у 2020 році стали котируватися за ставкою близько 8% річних, у 2023 році — 9,75%, у 2026-2027 роках — 10,1-10,2%, у 2032 році — майже 10%.

16 березня ставки підвищилися на 0,8-1,2 процентного пункту, 17 березня — ще на 0,3-0,7 п. п. Особливо сильно зросла прибутковість найкоротших паперів з погашенням на початку вересня 2020 року — на 2,4 п. п. до 10,4%.

Єврооблігації в євро, випущені в січні на десять років під 4,375% річних, в середині лютого котирувалися за 101% номіналу, а за підсумками "чорного четверга" коштували 70,6%.

Україна отримала ці кошти одразу після випуску євробондів в повному обсязі. "Вивести" ці інвестиції або забрати назад неможливо.

Проблема в тому, що підвищення прибутковості євробондів і зниження їх вартості зменшує привабливість України як позичальника в очах майбутніх кредиторів.

Однак тут проблема не лише в Україні. У ринків, що розвиваються, це найгірший початок року за всю історію, пише Bloomberg.

Із середини січня пандемія коронавірусу та падіння цін на нафту "стерли" майже 5 трлн дол їх капіталізації, причому папери на ринках Колумбії, Греції і деяких інших країн впали більш ніж на 40%.

ВВП-варанти

Під час кризи 2015 року Україна здійснила угоду з кредиторами, яка дозволила їй знизити вартість боргу і не оголосити дефолт.

Тодішня міністерка фінансів Наталія Яресько провела переговори з іноземними інвесторами, в результаті яких домовилася про скорочення суверенного і гарантованого державою боргу на 20% або 3,6 млрд дол.

У рамках домовленостей Україна випустила особливі цінні папери — інструменти відновлюваної вартості (VRI) або ВВП-варанти.

Дохідність варантів прив'язали до показника ВВП України: із зростанням економіки країни інвестори можуть отримати більшу винагороду. Виплати за VRI можливі з 2021 року. Більш детально про ВВП-варанти — тут.

Після випуску варанти торгувалися погано — на рівні 30% від номіналу. Інвестори не надто вірили в швидке економічне відновлення України. Однак на хвилі новин про плани досягти зростання ВВП на 5-7% та відкриття ринку землі ціна варантів на початку 2020 року зросла до 120-130% номіналу.

В урядових та експертних колах VRI почали називати "бомбою уповільненої дії" та пропонувати або достроково їх викупити, або обміняти на євробонди.

Під час "чорного четверга" 12 березня стався обвал вартості українських ВВП-варантів. За підсумками дня вони коштували близько 66,1% номіналу, хоча ще два з половиною тижні до цього за них давали 107,5% номіналу.

"Ще місяць тому ці папери були нашою проблемою, а зараз це вже їхня (тримачів ВВП-варрантів. — ЕП) проблема", — пожартував в розмові з ЕП один з високопосадовців.

16 березня вартість ВВП-варантів досягла нового мінімуму з кінця лютого 2019 року — 62,2% від номіналу.

Зниження вартості варантів відновило дискусії щодо доцільності їх викупу. Проблема полягає у відсутності фінансування для цієї операції — на фоні кризи цілком імовірним виглядає секвестр державного бюджету.

Прямі іноземні інвестиції

Ключова відмінність інвестицій в цінні папери від капітальних інвестицій — спекулятивність перших. Їх ще називають "гарячим" капіталом.

Капітальні інвестиції надходять в акціонерний капітал підприємств та банків, фінансують будівництво.

Обсяг прямих іноземних інвестицій в Україну у 2019 році становив 2,9 млрд дол. З них 734 млн дол — це угода з придбання азербайджанською Bakcell в "МТС" телекомунікаційного бізнесу в Україні.

Оперативних даних щодо відпливу капітальних іноземних інвестицій ще нема. Оцінити масштаби закриття або незакриття українських представництв іноземних компаній можна буде після виходу квартального або річного звітів Держстату.