Присмак "русскава духа", або Чим тхне ринок пального

До великої війни частка росії на світовому ринку нафтопродуктів становила близько 9%.

За експорт бензину, дизельного пального, автомобільного газу та мазуту вона щороку отримувала до 160 млрд євро.

Переконаний, що значну частину цих наддоходів держава-терорист спрямовувала та спрямовує на виробництво зброї та боєприпасів, закупівлю "шахідів", утримання величезної армії вбивць та мародерів.

Аби позбавити агресора такого ресурсу, держави Євросоюзу запровадили ембарго на російські нафтопродукти.

З 5 грудня 2022 року імпорт російської нафти, а з 5 лютого 2023 року – нафтопродуктів на територію ЄС заборонений. Крім того Євросоюз, країни G7 та Австралія запровадили "стелю цін" на російське пальне: на світлі нафтопродукти – 100 дол за бар, на темні – 45 дол за бар.

За оцінками IEA, через ембарго до 2030 року Росія недорахується 1 трлн дол. За даними дослідницького центру CREA, агресор уже втрачає 160 млн євро щодня від нафтового ембарго та "стелі цін", а після введення заборони на імпорт нафтопродуктів ці втрати зростуть ще на 120 млн євро.

Проте викинути росію з паливного ринку непросто. Як і у випадку з природним газом, залежність Європи від російського палива чимала. До того ж і сама росія в будь-який спосіб буде намагатися зберегти експорт свого палива до Європи.

Хоча у відповідних сертифікатах буде зазначена зовсім інша країна походження, значна частина пального, що потраплятиме до Європи, усе ж матиме російський присмак. Присмак "русскава духа".

Пальне з російським "душком"

Отто фон Бісмарку приписують фразу: "Той, хто любить ковбасу і політику, не повинен бачити, як робиться і те, і інше". Те саме з пальним. Річ у тім, що запроваджена на початку лютого "стеля цін" не стосується нафтопродуктів, виготовлених з нафти російського походження за межами росії.

Це виглядає так: країна Х купує російську нафту з великим дисконтом через "стелю цін", переробляє на своїх заводах і постачає пальне, наприклад, у ЄС.

Майже те саме відбувається тоді, коли країна Y купує російські нафтопродукти і змішує їх з нафтопродуктами неросійського походження. Такі нафтопродукти теж можуть бути експортовані в країни, які запровадили ембарго. Головне, щоб змішування було "суттєвим" (до 49%) і відбувалося за межами росії.

Єврокомісія роз’яснила: "Якщо російський нафтопродукт переробляється шляхом змішування в третій країні з продуктом, який походить з іншої третьої країни, і це призводить до появи іншого продукту, то російський нафтопродукт не вважатиметься російського походження і обмеження ціни не діятиме".

Отже, лазівка для проникнення російського пального в ЄС залишилася, хоча її діаметр зменшився, а процес потрапляння пального дещо ускладнився. У ЄС побоюються зростання цін на пальне після запровадження ембарго, хоча й наголошують, що все залежить від ступеня диверсифікації джерел постачання.

Диверсифікація на марші

Європа вже має успішний досвід із заміщення російських енергоносіїв. Згадайте про диверсифікацію постачань природного та зрідженого газу. Вона відбувається успішніше та ефективніше, ніж очікували.

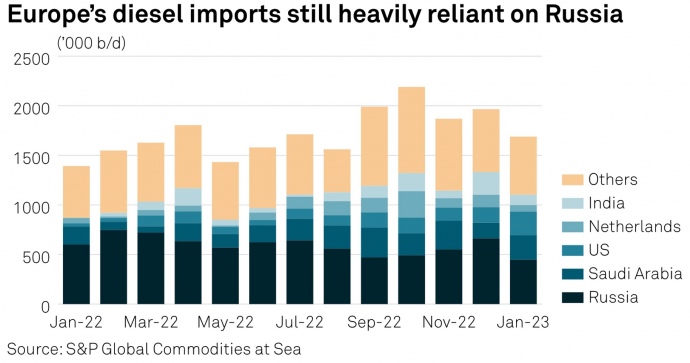

У випадку з російським пальним гравці ринку миттєво відреагували на інформацію про ембарго ще на етапі його обговорення і поповнили запаси. Ось як, за даними компанії Kpler, відреагував ринок ЄС на ембарго на нафтопродукти російського походження, яке почали обговорювати у 2022 році.

Як видно з інфографіки, постачання російського дизельного пального почало суттєво збільшуватися восени 2022 року і до грудня зросло майже в півтора разу, повернувшись у січні 2023 року до показників березня.

Отже, у ЄС сформувалися достатні запаси пального. Завдяки цьому Європа може дозволити собі в більш-менш спокійному режимі шукати нових постачальників. Навіть не постачальників, а інші обсяги, адже постачальники – ті самі, що й раніше: країни Близького Сходу та Азії, Сполучені Штати.

Після того, як російські нафтопродукти потрапили під ембарго, їх дефіцит на ринку оцінюється 500-700 тис бар на добу. Хто покриє дефіцит?

Близький Схід

За даними єврокомісарки з енергетики Кадрі Сімсон, деякі близькосхідні країни заявляють про плани посунути росію на ринку пального.

Наприклад, Кувейт має наміри наростити постачання дизельного пального в пʼять разів. За даними Bloomberg, Kuwait Petroleum Corp. протягом року планує поставити близько 2,5 млн тонн дизпального (50 тис бар на добу).

Звичайно, це занадто мало, аби задовольнити попит. За даними JP Morgan Chase&Co, російський експорт до Євросоюзу наприкінці 2022 року становив 1,3 млн бар щодня і майже половина цього обсягу припадала на дизпальне.

У грудні Міністерство нафти Кувейту поінформувало про збільшення виробництва на найбільшому на Середньому Сході НПЗ Al Zour Refinery.

Коли завод запрацює на повну потужність, Кувейт щодоби перероблятиме 1,5 млн бар нафти. У грудні відбулася перша поставка дизельного пального з кувейтського заводу до Євросоюзу – 66 тис тонн або майже 500 тис бар.

Влітку французька TotalEnergies домовилася з Adnoc (ОАЕ) про постачання 300 тис тонн дизпального (2,25 млн бар). У 2021 році Франція імпортувала з ОАЕ 15 тис бар пального на добу, а після підписання угоди імпорт зросте на 40%.

У вересні Adnoc уклала угоду з німецькою Wilhelm Hoyer про постачання 250 тис тонн дизпального щомісяця протягом 2023 року. Перша поставка відбулася того ж місяця. Це лише частина широкої угоди між Німеччиною та ОАЕ.

Це реальні приклади відмови від російських нафтопродуктів. Євросоюз зрозумів небезпеку, яку несе росія, і зосередився на пошуку альтернативних продавців. Цьому питанню приділятимуть особливу увагу і з часом воно буде вирішене.

Азія

Якщо в близькосхідних країнах достатньо своєї нафти для її переробки, то Китай та Індія обрали іншу модель. Вони орієнтуються на поставки дешевої російської нафти, її переробку і постачання пального на європейські ринки.

Індія суттєво наростила постачання російської нафти у 2022 році і ця тенденція збереглася в січні. За даними Vortexa, постачання російської нафти до Індії в грудні сягнули 1,2 млн бар на добу, а в січні вони зросли ще на 100 тис бар. Основними покупцями є приватні нафтопереробні заводи.

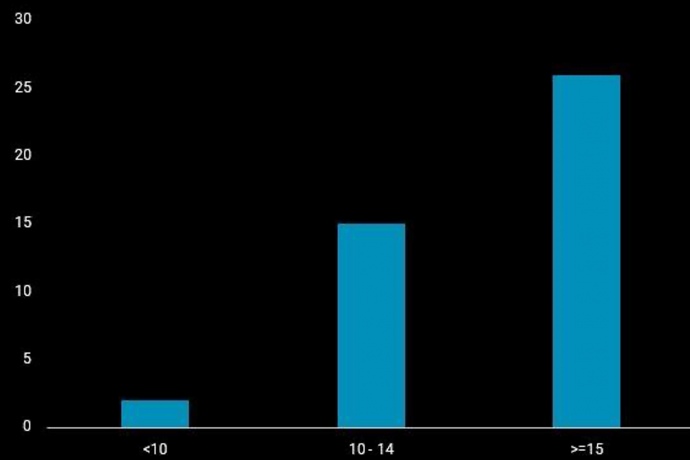

Грудневий імпорт російської нафти був на 25% більший, ніж у листопаді. Згодом пальне з цієї нафти потрапить на європейський ринок. За даними Vortexa, близько 60% танкерів, які відвантажують російську нафту до Індії, мають вік понад 15 років і належать компаніям, що базуються в Індії, Греції та ОАЕ.

Китай, скоріше за все, буде найбільшим постачальником пального до ЄС. Експерти Bloomberg оцінили потенціал його експорту 400-600 тис бар на день. Левова частка дизпального, на жаль, буде вироблена з російської нафти.

Усім зрозуміло, що росія буде намагатися використовувати так званий тіньовий флот для подальшої торгівлі нафтою та нафтопродуктами. Тому цьому питанню буде приділятися і вже приділяється особлива увага.

Днями албанська поліція затримала в порту Дурес танкер під ліберійським прапором, який, як підозрюють, перевозив російську нафту і порушив санкції. Танкер вийшов з азербайджанського порту і в грецькому порту Каламата був завантажений російською нафтою (22,5 тис тонн).

Ще раніше Іспанія не пустила до свого порту судно Maersk Magellan з вантажем дизельного пального, яке йшло під прапором Сінгапуру. В іспанському Мінтрансі повідомили, що товар походить із судна Nobel, яке до 1 липня ходило під російським прапором, а зараз – під камерунським.

З Nobel дизельне пальне спочатку потрапило на судно Elephant шляхом перевалки десь біля Гібралтарської протоки, а після цього потрапило на Maersk Magellan. Ось такі ланцюжки, точніше "каруселі", вибудовує росія, аби й надалі отримувати прибутки, хоча й не такі великі, як раніше.

Це той випадок, коли йдеться про недосконалість санкцій, проте на даному етапі іншого виходу немає. У той же час санкції роблять росію більш залежною від Китаю та Індії. Агресор змушений продавати нафту зі знижками, аби залишатися конкурентним на світовому ринку.

Менше російського паливного спреду

Унеможливити потрапляння російських нафтопродуктів на європейські ринки вкрай непросто. Вище я вже згадував про тонкощі "змішування" та переробки. Відстежувати весь шлях потрапляння нафтопродукту на ринок складно.

Так, є сертифікати EUR.1, які підтверджують європейське походження товарів, але і з ними можливі маніпуляції. Такі сертифікати можна отримати, якщо подати в Торговельно-промислові палати, які їх видають, неточні документи.

Отже, маємо сподіватися на перегляд санкцій.

Наприклад, у CREA радять суттєво знизити "стелю цін": до 25-35 дол за бар нафти і до 5 дол за бар нафтопродуктів. Крім того, пропонується збільшити штрафи для танкерів, які перевозять російські нафту та нафтопродукти, та посилити вимоги до розкриття інформації про походження товарів.

Для обмеження транспортування російської нафти також радять заборонити продаж росії та її сателітам танкерів і перевалку нафти в територіальних водах та виняткових економічних зонах країн, що запровадили санкції.

Я переконаний, що ці рекомендації одного чудового дня перетворяться на черговий дієвий санкційний пакет, адже росія поки не відмовляється від ведення агресивних дій і на торговельному фронті. Вона буде намагатися утримувати свою частку на ринку навіть шляхом суттєвого демпінгу.

Ми вже були свідками агресивних дій російських нафтових компаній (ТНК, "Лукойл"), коли на початку 2000-х вони потужно заходили на наш ринок пального, скуповуючи мережі АЗС, демпінгуючи за цінами на пальне, доводячи до банкрутства регіональних операторів ринку та скуповуючи наші нафтопереробні заводи. Що з ними зараз – ви прекрасно знаєте.

Санкції проти росії – це не спринт, а марафон. У короткостроковій перспективі ефект від них інколи може вважатися незначним, проте в середньостроковій та довгостроковій вони матимуть руйнівні наслідки для економіки країни-агресора.

Великий шлях починається з першого кроку. Не маю сумніву, що разом з ЄС, G7 та іншими дружніми державами ми пройдемо його успішно та гідно.