Юрий Сербин: Я не в курсе, что застройщики собирают деньги в обход закона

Юрий Сербин – очень авторитетный человек. Он строитель с огромным стажем, полученным еще в советские времена.

А в 1992-1994 годах Сербин даже был министром строительства и архитектуры Украины. После этого он какое-то время был депутатом и запомнился тем, что в разгар политических баталий покинул БЮТ.

Сегодня Сербин далек от политики, и является одним из первых лиц в Конфедерации строителей Украины.

Он называет себя идеологом законопроекта, которым предлагается возродить печально известные инвестиционные договора. Напомним, именно при помощи этого механизма смогла состояться "Элита-Центр".

Также в разработанном им документе предлагается забрать у государства и отдать Конфедерации функцию контроля качества возводимых многоэтажек. По задумке Сербина, это должно стать возможным благодаря привлечению страховых компаний, которые захотят взять на себя риски, связанные со строительством в Украине.

Опрошенные "Экономической правдой" эксперты очень критически отнеслись к этим предложениям. Правда, среди наших собеседников были преимущественно юристы, больше знакомые с проблемами клиентов, которые "обожглись" на вложении в новостройки. Хотя и строители, с которыми мы общались, оказались настроены крайне скептически.

Впрочем, Сербин выдвигает аргументы в пользу своего предложения, и не боится острых вопросов.

Мы не до конца верим, что Сербин является единственным вдохновителем этого документа. Скорее всего, он выражает мнение целой группы влияния внутри Конфедерации строителей Украины, но берет весь огонь критики на себя. Примечательно, что президент КСУ Лев Парцхаладзе не стал общаться с "ЭП" по данному законопроекту, и перебросил нас на Сербина.

Со слов строителя становится ясно, что в принятии подобного законопроекта очень не заинтересовано лобби, представляющее бизнес Фондов финансирования строительства. Они пользуются поддержкой Нацкомфинуслуг.

***

- Кто автор законопроекта о возвращении инвестиционных договоров, введении обязательного страхования и отмене государственной экспертизы объектов третьей-пятой сложности?

- Я идеолог этого закона, и уже года два с половиной занимаюсь им.

Что основное в этом законе? Мы должны защитить инвесторов, которых мы обездолили, чтобы в будущем подобные случаи не повторялись.

Какую я предлагаю защиту? Когда в четвертом созыве Верховной Рады создавались Фонды финансирования строительства (ФФС, пропускают через себя все деньги, идущие на строительство данного дома – ЭП), то говорилось, что застройщики - нехорошие люди, строители - еще хуже, что они обворовывают людей и не несут никакой ответственности.

Надо, мол, создать финансовые компании при крупных банках. И если застройщики плохие, тогда эти компании за свои деньги достроят дома.

В Раде четвертого созыва я еще не был депутатом, но уже тогда скандалил, сколько мог. Я тогда еще говорил, что тот закон был чистой воды обманом. Жизнь показала, что это действительно так.

Есть два типа ФФС: тип А и тип Б. По типу А за все отвечает застройщик. Он обязан достроить объект, даже если квартиры не проданы, и финансовая компания не дала ему денег.

|

| Для строителей возврат к инвестдоговорам является одним из способов оживить рынок. На фото президент Конфедерации строителей Лев Парцхаладзе. Фото КСУ |

Результат - финансовый кризис, и финансовые эти компании не дали ни копейки, хотя сами получали вознаграждение, и это вознаграждение - минимум 5%. Больше тысячи объектов остались недостроенными, сейчас их больше 800.

Поэтому я предлагаю, чтобы мы сделали жилье дешевле минимум на эти 5%, а для этого нужно вернуть застройщикам и строителям право привлечения денег.

Мы не ограничиваем конкуренцию, боже упаси. Надо, чтобы эти фирмы входили в состав нашей Конфедерации, чтобы мы на них смотрели и говорили: "да, за эту фирму мы готовы отвечать".

- Какой должна быть отчетность строительных компаний, чтобы Конфедерация могла их контролировать?

- Во-первых, имеется ли нормальный состав строителей. То есть, могут они вообще построить объект или будут нанимать посредников - с улицы брать людей или на вокзале, как многие фирмы, к сожалению, сейчас делают.

Во-вторых, есть ли у них финансовая база для того, чтобы нести ответственность или организовать этот процесс, если остановятся продажи.

Инвестор, который вложил деньги, должен быть застрахован в страховой компании, которая входит в ассоциацию страховиков, имеет опыт страхования финансовых и строительных рисков.

Мы понимаем, что страховых компаний, которые могли бы обеспечить своим капиталом эти риски, в Украине мало. Поэтому второй этап - создание такой ассоциации (в законопроекте Сербина она называется Бюро инженерно-технических рисков - ЭП). Эта общественная организация будет иметь право заключать соглашения с международными ассоциациями о перестраховании.

Предварительные переговоры уже проведены, Я даже озвучивал название той немецкой ассоциации, с которой мы проводили переговоры, но я это сделал некорректно, поэтому сейчас не буду называть.

То есть, первый пункт - мы создаем для инвесторов защиту и удешевляем строительство жилья, потому что уже не надо этих 5%. А страхование по нашим расчетам идет в объеме 2-2,5%, и этого достаточно.

- Бюро инженерно-технических рисков - это аналог Моторно-транспортного бюро?

- Если бы так получилось, было бы хорошо. Оппонентов очень много.

У нас один из директоров выступил: "Зачем эти инвестиции? Давайте найдем порядочного застройщика".

А что такое порядочный застройщик?

Сегодня он порядочный, завтра его загнали в финансовый угол, или он сам сделал ошибку - и конец порядочности. А человек, который не получил квартиру и не скоро получит - он тут причем?

|

| Фото forbes.kz |

- В своем законопроекте вы предлагаете внедрить целых три вида обязательного страхования. 2,5% - это суммарный тариф по всем трем видам?

- Нет, пока я говорю по страхованию инвестиций, по защите инвесторов. Мы застрахуем риски у тех страховиков, которые имеют договорные отношения с Конфедерацией.

Третий пункт, в котором нас могут обвинить, - монополизм.

Мы изучали опыт европейских стран - а мы вроде идем туда. В Германии ни один строитель или архитектор не может работать на строительном рынке, если он не вошел в ассоциацию и не получил от нее документ. Тогда она несет за него ответственность.

В Германии ликвидировали министерство, в этом направлении должны идти и мы, забирая постепенно функции министерств. Для этого надо, чтобы ассоциация действительно имела права и обязанности.

Одно из прав - чтобы страховики были связаны с ассоциацией не только договорами, ассоциация должна оказывать помощь.

У них же нет специалистов-строителей, инженеров. По соглашению мы должны давать им людей, которые бы помогли проводить страховую экспертизу, чтобы они знали риски этого объекта, и качественно ли сделана документация.

- Что это за люди, которых вы будете рекомендовать?

- У нас в строительных организациях есть такие инженеры. Есть ассоциации технадзора.

Это только проект, он будет меняться. Скоро мы проводим круглый стол по этому законодательному акту. Оппозиции по нему будет много.

Даже россияне пошли по этому пути. С 1 января у них законодательно введено обязательное страхование рисков, связанных со строительством. А с 2004 года у них действует закон, в котором они разрешили долевое участие в строительстве жилья - то есть, вернулись к схеме, которая раньше использовалась и в России, и в Украине.

Они поняли, что финансовые компании (имеются в виду ФФС – ЭП) не защищают инвесторов.

Для нас, строителей, не проблема подготовить достаточно инженеров для работы со страховиками. Я говорил предварительно с ассоциацией технадзора (имеется в виду Инспекция государственного архитектурно - строительного контроля, или ГАСК - ЭП), они не возражают.

Но сейчас этот вопрос поднимать преждевременно. Чтобы идти по этому пути, нужна база. Когда будет готов закон, тогда мы сможем стартовать.

|

| Юрий Сербин. Фото realty.3doma.ua |

Хочу подчеркнуть: мы не предлагаем уничтожать ФФС - тип А и тип Б. Я раньше это предлагал, но потом послушал, как люди говорят: "Мы не будем лезть в драку".

Хотя я негативно прокомментировал предложение Комиссии по ценным бумагам. Вы знаете, какое предложение она подала? Комиссия спасает людей, которые занимаются ФФС. С моей точки зрения, это просто элементарная кормушка.

Представьте: самый дешевый дом в Киеве, с нормальными техническими условиями. Стоимость его постройки составляет 70-80 млн грн. Возьмите 5%, которые получает ФФС. А в ней "сидят" один-два человека. Если же домов пять-шесть – очень неплохой заработок для тех, кто владеет этой финансовой компанией.

- Есть другое мнение о ФФС. Говорят, что фонды не позволяют собственникам строительных компаний вынуть деньги из строительства, как это часто бывает.

ФФС хотя бы юридически выстраивают цепочку прохождения денег. Зато существует куча строительных организаций, которые по предварительныи договорам собирают деньги. Причем, на структуры, которые не имеют юридического отношения к данному застройщику.

- Давайте я сначала прокомментирую закон, который дала Комиссия по ценным бумагам, а потом отвечу на ваш вопрос.

Война с ними у меня идет уже два с половиной года. Полгода назад они позвонили и сказали: "ладно, только не трогай нас и не требуй уничтожения ФФС".

Что они придумали сейчас? На сайте Нацкомиссии уже месяца три висит законопроект. Смысл его следующий: они предлагают теперь страховать обязательства ФФС типа А. С моей точки зрения, это псевдострахование. Объясняю, почему.

Могут существовать два типа ФФС: тип А и тип Б. В типе А за все отвечает застройщик, но финансовая компания снимает свои 5% и собирает деньги. Плюс, она еще и нелегально страхует. Вы можете проверить договора, и все вам покажут: в любом договоре есть страховка, которая доходит до 9%.

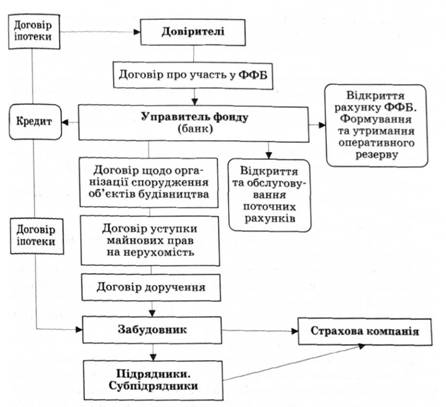

|

| Схема работы ФФС. Фото pidruchniki.ws |

- До 9% от какой суммы?

- От объема собранных средств. Они страхуют свои риски, чтобы иметь откат. Но это же не помогает сдавать объект в эксплуатацию.

Что касается ФФС типа Б, то записано, что при его использовании обязательно должны страховаться риски инвестора. В этом случае, ответственность несет финансовая компания, а не застройщик. Она обязана на 100% обеспечить застройщика средствами. То есть страхование уже предусмотрено.

Вот что они отвечали на мои письма из комитета. Мол, если мы будем страховать и работать с ФФС типа Б, то это значительное удорожание строительства - на 6-10%. Мы доказали, что это ерунда.

Тогда они написали, что им запретил Нацбанк.

- Что запретил? Страховать?

- Не страховать, а работать с ФФС типа Б. Нацбанк действительно плохо относится к рискам финансовых компаний.

Теперь же, когда этот аргумент умер, Нацкомиссия предлагает страховать ФФС типа А. По которому, напоминаю, ответственность несет застройщик.

То есть, застраховав, они все равно хотят повысить стоимость жилья. К 5% добавляется официальная страховка, но риски остаются за застройщиком.

В законопроекте, который подготовила Нацкомиссия, есть интересная фраза. Мол, страховая компания имеет право обращать регресс на имущество застройщика.

А 80% имущества застройщика - это строительные организации. Они, может быть, имеют механизмы, которых хватит, чтоб окупить одну-две квартиры. То есть, все опять идет к тому, что это липа. Чтобы сохранить ФФС.

|

| Фото www.patriotizm.org |

Пусть сохраняются - бог им судья. Если мы наладим систему, которая работает в России и частично в Европе, то защитим инвестора.

Если мы введем реестр домов, чтобы не было двойной продажи, то мы защитим инвесторов от недостроенных объектов. Наш законопроект это обеспечивает.

Сегодня я получил первые замечания к проекту. Специалисты дали выводы, мы будем их обсуждать. Часть депутатов (Верховной Рады – ЭП) согласилась вносить этот законопроект.

Теперь ответ на ваш вопрос. Если какие-то застройщики берут какие-то деньги помимо четырех разрешенных позиций, то их просто надо сажать в тюрьму.

- Я вам могу назвать: "Укрбуд". Думаю, вы о них слышали.

- Слышал. Если "Укрбуд" нарушает закон, то это уже вопрос к криминальным органам.

- Мне интересно, почему в законодательстве прописано, что деньги населения могут собирать только ФФС или через продажу целевых облигаций. Тем не менее, строительные компании собирают напрямую. Я назвал единичные случаи, а это сплошь и рядом. Деньги собираются по "предварительным договорам".

- Послушайте, давайте я вас спрошу: почему у нас воруют, и не сажают в тюрьму?

- Вы в курсе, что строительные компании собирают деньги напрямую?

- Я, например, не в курсе.

- А как такое может быть? Извините, ведь это же один рынок. Я, например, в курсе, что делается в других изданиях. Мы все работаем в одном поле. А получается, вы - человек с опытом, уважаемый, титулованный, и не в курсе, что происходит в Киеве?

- Серьезно говорю, я не в курсе, что кто-то собирает деньги в обход закона. Я не правоохранительный орган, я не имею права сказать, что "завтра проверю". Вот возьмем, условно, застройщика Пупкина. Во-первых, он меня может не пустить. Во-вторых, я не знаю, является ли он участником Конфедерации. Тогда я подниму вопрос на нашем ежемесячном собрании.

- Вы же хотите стать надстройкой, которая наводит порядок на рынке?

- Правильно.

Мы же хотим с помощью этого закона потихоньку получать права и обязанности. Если застройщики нарушают этику, то мы можем их только исключить. Если вы знаете, что он нарушает закон, почему вы не говорите это правоохранительным органам? Почему вы не пишете?

|

| Юрий Сербин в свое время покинул БЮТ. С Юлией Тимошенко. Фото juriyserbin.wordpress.com |

- Я - журналист, я же не могу за всеми бегать. У меня таких примеров сотни. Мы пишем о них в меру возможности.

- Пишите и об этом тогда, если вы уверены, что вы говорите правду.

- Так кто бы реагировал?

- Стоп. Я понимаю. Пишите об этом.

Мы говорим министерству и Кабмину: если мы идем в Европу, то давайте наделим Конфедерацию правами ради нашего общего дела.

Теперь ФФС. В то, что Фонды финансирования строительства помогают соблюдать законность, я не верю. А вот дать возможность застройщикам собирали деньги законно и за это отвечать, и чтобы это было застраховано - вот что мы предлагаем в нашем законе.

- Скажите, пожалуйста, в законопроекте, который будет подаваться в Верховную раду, будут прописаны права и обязанности, которые вы предлагаете передать от государства в пользу Конфедерации?

- Я не знаю. Подавать-то буду не я. Я предложения даю, они будут обсуждаться. Я даже не имею права подписи - я же не депутат.

Я веду переговоры с ГАСК, который кусается, потому что забирают полномочия. Две встречи уже были с ними.

Я считаю так: если ты берешь на себя ответственность, то должен иметь права. Не правоохранительные функции - хотя бы право проверить этику строительства и соблюдение законодательства.

- Насколько я понял, вы предлагаете, чтобы Конфедерация строителей и на этапе выдачи разрешительных документов, и на этапе сдачи дома в эксплуатацию проверяла все самостоятельно, без привлечения ГАСК. Чтобы полномочия ГАСК по объектам третьей-пятой степеней сложности перешли к вам.

Вы же говорите, что страховщики будут проверять строителей, но страховщикам будете подсказывать проверяющих вы. Как тогда избежать конфликта интересов? Получается, строители будут проверять строителей.

Когда вы проверяете сами себя, у вас есть прямая предрасположенность к тому, чтобы на какие-то вопросы закрывать глаза, или где-то относиться друг к другу по-товарищески, якобы из хороших соображений. Конфликт интересов есть.

- Отвечаю: ничего этого нет. Мы специально именно так предложили ГАСК и всем остальным.

Мы понимаем, что это не совсем чистый вариант. Мы хотим выслушать ГАСК, они обещали мне к концу этой недели подготовить предложение, как обойти тот вопрос, который вы затронули.

- А что значит "обойти"?

- А так, чтобы был действительно серьезный контроль. То есть, чтобы нам не сказали: "Сербин, ты выпил водки с тем же Пупкиным, поэтому ты там сидишь. Ты дал ему какую-то лицензию или его людям отдал сертификат".

Мы этого тоже боимся. Правда, я пока этого не вижу, поэтому и решил написать именно так. Но, честно, об этом сказал руководству ГАСК. Ждем предложений.

|

| Фото juriyserbin.wordpress.com |

Мы же не скрываемся: 20 или 21 июня проводим круглый стол, приглашаю и вас.

Там будет Парцхаладзе, я там тоже буду. Может, проект придет в Верховную раду совершенно в другом виде. Может, вообще не придет.

Депутаты, которые согласились его вносить, после критики могут перепугаться и отказаться вносить. А делать это через Кабмин - длинное дело.

- Если документ будет предлагать внедрение трех видов обязательного страхования ответственности, можете ли выдать какую-то обобщающую цифру – насколько вырастет себестоимость квадратного метра, возводимого с применением этих видов страхования, но без применения ФФС?

- Мы против уничтожения ФФС. Я попрошу страховиков, и они вам дадут расчеты (читайте ниже – ЭП).

- Вы предложили возродить не только инвестиционные договора, но и договора долевого участия. Как будет выглядеть рабочий механизм по договорам долевого участия? Все то же самое, что по инвестиционному договору?

- Нет, не тоже самое. Там я схитрил - сейчас объясню.

В России есть закон "О долевом участии". Когда они поняли, что финансовые компании - это "липа", то приняли такой закон. По-хорошему, надо было вписать, что это регулируется законом, и отдельно прописать закон "О долевом участии".

Законы эти я сейчас не хочу смотреть и дорабатывать. Конечно, можно списать российский один к одному.

Чем отличается долевое участие от инвесторов и инвестиционных договоров?

Инвестиционные договора - это прямые договора, которые инвестор заключает с застройщиком, который будет страховать риски инвестора. Долевое участие - это немножко другое. Долевое участие, в основном, распространяется на юрлиц.

Есть механизм, который я могу описать, но это долго и нудно. Россияне с 1 января 2013 года ввели страхование этих исков, но там страхуют уже по-другому.

Если применяется механизм долевого участия, то договорились о следующем. Строим жилой дом, собираем деньги у инвесторов. Чтобы застраховаться, мы создаем страховой фонд из собственных денег, который покрыл бы риски этого инвестора. Грубо говоря, вот в чем разница.

- Сколько нужно денег для страхового фонда?

- Надо считать.

- Чтобы собрать хотя бы 80 млн грн, о которых вы говорите.

- Это надо считать - в зависимости от того, какие риски страхуются. Мы считаем, 2,5-3%. Россияне при долевом участии дошли до 4%, хотя эта цифра законодательно у них пока не прописана.

***

|

Конфедерация строителей Украины. Расчет возможной стоимости страхования рисков строительства, если применяется механизм инвестиционных договоров

Страхование строительно-монтажных работ и послепусковых гарантий рассматривается как добровольный вид страхования, поэтому ценообразование по этим видам страхования будет свободным. То есть, каждая страховая компания рассчитывает такой тариф самостоятельно, на основании собственной статистики или программ перестрахования рисков.

Рыночная практика показывает колебания тарифных ставок по этому виду страхования в пределах 0,1% - 4,0% от стоимости объекта строительства. Однако, если речь идет о жилищном строительстве, то тарифные ставки будут находиться в диапазоне 0,2% - 2,5% (в год - ЭП) от стоимости объекта строительства в этих двух видов страхования вместе.

Что касается страхования ответственности застройщика перед инвестором (механизмы долевого участия или прямого инвестирования), то этот вид страхования определяется как обязательный. Это, в свою очередь, означает, что его будут подсчитывать в составе профильного комитета или ведомства.

Для этого вида следует отметить, что его стоимость будет адекватна стоимости банковской гарантии, выданной на аналогичных условиях, и составлять 1,5-2,5% (в год - ЭП) от общей суммы фонда капиталовложений.

Следовательно, общая стоимость страхования составит 1,5% -5,0% (в год - ЭП) от стоимости объекта строительства. При этом указанные выше виды страхования входят непосредственно в состав прямых валовых расходов плательщика налога на прибыль, и не превышают максимально допустимую норму расходов на страхование в пределах сметы на строительство.

Это означает, что такие расходы не повышают реализационную стоимость жилья, поскольку входят в стандартную структуру себестоимости строительства, которая сегодня применяется на рынке жилищного строительства.

По сравнению с двумя другими популярными на сегодня механизмами финансирования жилищного строительства, такая модель несет на себе более низкий уровень расходов на страхование, чем та, которая действует сегодня. Так, стандартные ставки страхования финансовых и строительных рисков при применении механизма ФФС (фондов финансирования строительства), достигают 9,0-14% от суммы фонда финансирования строительства.

Не ниже расходы на страхование при применении механизма выпуска инвестиционных сертификатов, поскольку при эмиссии ценных бумаг страхование финансовых рисков, связанных с такой эмиссией, является обязательным согласно действующему законодательству Украины.

Следует также учитывать, что базис расчета страховых платежей при финансировании жилищного строительства через механизмы инвестиционного договора финансирования или договора долевого финансирования существенно ниже, поскольку страховые тарифы будут применяться к стоимости объекта строительства, а не к реализационной стоимости жилья.