Рейтинг прозорості українських банків

Виплати банкірам публікуються лише загальною сумою в установах, які подають повноцінну звітність. Про персональний розподіл бонусів між топ-менеджерами скромно мовчать усі. У кращому випадку, розголошуються частки акцій керівництва.

"Економічна правда" презентує новий дослідницький проект - щорічний рейтинг інтернет-відкритості банків.

За результатами рейтингового дослідження, до п'ятірки найбільш відкритих банків України увійшли "VAB банк", банк "Хрещатик", "ВТБ банк", Приватбанк та "Альфа банк".

Рейтинг ґрунтувався на комплексному аналізі доступності, повноти та актуальності найважливішої, з точки зору клієнта, банківської інформації.

В ході дослідження "ЕП" всебічно оцінила відкритість фінансової звітності, послуг, менеджменту, структури власності в інтернет-мережі, а також здатність банків оперативно реагувати на журналістські e-mail-запити.

Рейтинг відкритості охоплює 35 найбільших роздрібних банків, що входять до першої та другої груп за класифікацією НБУ і контролюють 80% активів банківської системи.

Навіщо банкам відкритість

Перш ніж приступати до аналізу результатів рейтингу, варто наголосити, що відкритість і надійність банків - різні поняття, які слід чітко розмежовувати.

Як свідчать численні дослідження західних вчених, банк з інформативним сайтом та прозорими стінами може виявитися не надто стійким у фінансовому плані. Більше того, зафіксовані випадки, коли надмірна відкритість фінансової інформації при слабкому корпоративному управлінні призводила до розгортання банківських криз.

В такому разі цілком зрозумілим є запитання одного відомого українського економіста: який сенс у прозорості, якщо вона не залежить від надійності? Відповідь проста: на Заході банки зацікавлені бути відкритими перед численними інвесторами, які пильно стежать за курсами банківських акцій та регулярністю дивідендних виплат.

Пенсійні та інвестиційні фонди, що відповідають перед населенням за капіталовкладення в активи банківського сектора, навряд чи допустять ситуацію, коли фінансові звіти банку на корпоративному сайті оновлюються раз у рік, а дані про голову правління обмежуються його прізвищем. Відкритість у таких умовах стає не досягненням, а життєвою необхідністю для банку.

На українському ринку, де невелика кількість інвесторів безпосередньо контролює фінансові потоки власних банків, рівень інформаційної прозорості встановлювався у добровільно-примусовому порядку під жорстким тиском НБУ та ДКЦПФР. Згодом прозоре ведення бізнесу банками стимулювали іноземні інвестори, кредитні синдикати та власники банківських єврооблігацій.

Втім, під час кризи для багатьох банків, які розрахувалися із зовнішніми боргами, останній стимул втратив гостроту. Як наслідок, звітність знову нерідко публікується "з-під палки" НБУ, а глибина розкриття даних про власників і менеджмент невелика.

Останнє дослідження рейтингового агентства Standard&Poor's засвідчило зниження індексу прозорості українських банків для іноземних інвесторів у 2010 році. Аналітики відзначали, що за 2010 рік зменшився обсяг фінансової інформації у публічному доступі, різко погіршився доступ до звітності, яка надається регулюючим органам.

"Економічна правда" вирішила провести власний рейтинг відкритості, який, на відміну від дослідження Standard&Poor's, був би більше націлений на інформаційні потреби клієнтів українських банків, а не іноземних інвесторів.

Особливу увагу "ЕП" приділила доступності інформації про банківські послуги на сайтах установ, а також перевірці здатності PR-служб якісно виконувати свою місію - реагувати на запити клієнтів. Крім того, "ЕП" публікує не загальні результати, а детальні індексні значення складових рейтингу відкритості для кожного банку.

"ЕП" переконана, що відкритість установ має суттєве значення навіть в умовах України. Річ у тім, що банки з високим рівнем відкритості демонструють кращу злагодженість внутрішніх бізнес-процесів, вищий рівень соціальної відповідальності і тісніший зв'язок з громадськістю порівняно з конкурентами.

Зручний доступ до банківських даних дозволяє клієнту точніше оцінити інституцію, якій він довірить свої кошти. Зрештою, рейтинг дозволить зекономити час і зусилля при пошуку банківської інформації в інтернеті.

Лідери та аутсайдери

Провідні позиції у загальній рейтинговій таблиці відкритості зайняли "VAB банк", банк "Хрещатик", ВТБ, Приватбанк та "Альфа банк" з індикатором відкритості понад 3,5 за 4-бальною шкалою.

Банки групи "а", окрім високого рівня розкриття фінансової звітності, вирізняються повним переліком умов надання послуг, вичерпними даними про освіту і кваліфікацію топ-менеджменту, відкритістю структури власності та кінцевих бенефіціарів, регулярним інформуванням про рішення і публікацією протоколів зборів акціонерів.

Так, на сайті лідера рейтингу "VAB банку" можна легко завантажити річну і квартальну фінансову звітність за національними стандартами. Звітність за міжнародними стандартами подається у відкритий доступ не лише за рік, а й за піврічний період, що є рідкісним явищем в Україні. Усі опубліковані документи містять повний набір економічних показників і підтверджені аудиторською фірмою з "великої четвірки".

Рейтинг відкритості банків України, 19 листопада 2010 року**

№ в ранкінгу активів НБУ | Банк | Рейтингова група | Загальний рейтинг відкри | Відкритість фінансової звітності | Відкритість банків | Відкритість менедж | Відкритість власників | Відкритість до запитів ЗМІ |

29 | "VAB БАНК" | а* | 3,74 | 3,5 | 3,9 | 3,5 | 3,9 | 4,0 |

28 | "ХРЕЩАТИК" | а | 3,55 | 3,7 | 3,5 | 3,2 | 3,5 | 4,0 |

7 | "ВТБ БАНК" | а | 3,53 | 3,3 | 3,5 | 3,3 | 3,7 | 4,0 |

1 | ПРИВАТБАНК | а | 3,52 | 3,4 | 3,8 | 3,1 | 3,5 | 4,0 |

9 | "АЛЬФА БАНК" | а | 3,51 | 3,4 | 3,5 | 3,5 | 3,4 | 4,0 |

10 | "ОТП БАНК" | b | 3,49 | 3,2 | 3,8 | 3,0 | 3,6 | 4,0 |

4 | "РАЙФФАЙЗЕН БАНК АВАЛЬ" | b | 3,48 | 3,4 | 2,9 | 3,4 | 3,9 | 4,0 |

14 | БАНК "ФОРУМ" | b | 3,42 | 3,1 | 3,6 | 2,9 | 3,8 | 4,0 |

22 | "ЕРСТЕ БАНК" | b | 3,40 | 2,7 | 3,4 | 3,6 | 3,7 | 4,0 |

3 | ОЩАДБАНК | b | 3,38 | 3,0 | 3,1 | 3,1 | 4,0 | 4,0 |

13 | ПЕРШИЙ УКР. МІЖНАРОДНИЙ БАНК | b | 3,34 | 3,0 | 3,8 | 3,0 | 3,2 | 4,0 |

35 | КРЕДOБАНК | b | 3,31 | 2,4 | 3,4 | 3,4 | 3,8 | 4,0 |

5 | УКРСИББАНК | b | 3,28 | 2,7 | 3,9 | 2,2 | 3,9 | 4,0 |

8 | ПРОМІНВЕСТБАНК | b | 3,26 | 3,0 | 3,2 | 2,6 | 3,8 | 4,0 |

6 | УКРСОЦБАНК | b | 3,26 | 3,5 | 4,0 | 3,3 | 3,9 | 1,0 |

27 | ДОЧІРНІЙ БАНК СБЕРБАНКУ РОСІЇ | b | 3,22 | 2,9 | 2,9 | 2,8 | 3,9 | 4,0 |

12 | "ФІНАНСИ ТА КРЕДИТ" | b | 3,11 | 3,0 | 3,2 | 2,6 | 3,0 | 4,0 |

17 | СВЕДБАНК | b | 3,07 | 2,3 | 2,9 | 2,9 | 3,7 | 4,0 |

23 | ДОНГОРБАНК | b | 3,07 | 2,3 | 3,2 | 2,9 | 3,4 | 4,0 |

2 | УКРЕКСІМБАНК | c | 2,97 | 3,5 | 3,3 | 2,4 | 4,0 | 1,0 |

34 | IНДЕКС-БАНК | c | 2,96 | 2,2 | 2,9 | 2,7 | 3,9 | 3,5 |

32 | ПРАВЕКС-БАНК | c | 2,95 | 3,1 | 3,5 | 2,9 | 3,8 | 1,0 |

20 | "ДЕЛЬТА БАНК" | c | 2,93 | 2,7 | 3,1 | 1,8 | 3,5 | 4,0 |

31 | "ФІНАНСОВА ІНІЦІАТИВА" | c | 2,91 | 3,0 | 2,2 | 2,2 | 3,5 | 4,0 |

19 | УКРГАЗБАНК | c | 2,88 | 2,9 | 3,6 | 3,3 | 3,2 | 1,0 |

36 | МАРФІН БАНК (МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК) | c | 2,83 | 3,0 | 3,3 | 2,7 | 3,7 | 1,0 |

24 | "УНІВЕРСАЛ БАНК" | c | 2,74 | 3,0 | 3,5 | 2,5 | 3,2 | 1,0 |

26 | "УНIКРЕДИТ БАНК" | c | 2,74 | 2,4 | 3,2 | 3,0 | 3,8 | 1,0 |

21 | "ПІВДЕННИЙ" | c | 2,68 | 3,0 | 2,7 | 2,7 | 3,5 | 1,0 |

18 | "РОДОВІД БАНК" | c | 2,62 | 2,5 | 2,7 | 2,7 | 3,8 | 1,0 |

33 | БАНК "КРЕДИТ ДНІПРО" | c | 2,57 | 3,1 | 3,2 | 2,6 | 2,6 | 1,0 |

15 | БРОКБІЗНЕСБАНК | d | 2,48 | 2,4 | 3,0 | 2,4 | 3,3 | 1,0 |

30 | IМЕКСБАНК | d | 2,48 | 2,3 | 2,9 | 2,4 | 3,5 | 1,0 |

16 | КРЕДИТПРОМБАНК | d | 2,37 | 2,2 | 3,6 | 2,1 | 2,8 | 1,0 |

11 | "НАДРА" | d | 2,09 | 1,9 | 1,7 | 1,8 | 2,4 | 3,0 |

* - Рівень а - "висока відкритість", b - "достатня відкритість", c - "задовільна відкритість", d - "недостатня відкритість", f - "інформаційна закритість"

** З рейтингу було вилучено інвестиційні банки "Креді Агріколь" та "ІНГ банк Україна", оскільки ці фінансові інституції працюють лише у корпоративному сегменті і мають певну специфіку щодо розкриття інформації, яка не дозволяє їх порівнювати з роздрібними банками у рамках методики рейтингу "ЕП".

Дані про банківські послуги подаються у зручній і доступній формі із зазначенням тарифної сітки, правил обслуговування клієнтів, детальної інформації щодо умов оформлення заявки, прав та обов'язків сторін.

Незважаючи на складну структуру власності "VAB банку" та банку "Хрещатик", вона детально розкривається у річних звітах аж до фізичних осіб, які утримують фактичний контроль над кредитними установами. "ВТБ банк", крім описаних переваг, відзначився публікацією чіткої стратегії розвитку, Приватбанк - детальним розглядом пропонованих послуг, "Альфа банк" - інформативністю і зручністю свого сайту.

Поруч з лідерами рейтингу розташувалися "ОТП банк" та "Райффайзен банк Аваль", яким не висталило кількох сотих бала, щоб потрапити до групи "а". Відтак, угорська та австрійська установи з першої десятки за ранкінгом НБУ підтвердили високий європейський рівень розкриття інформації.

На "дні" рейтингу опинилися банк "Надра", Кредитпромбанк, Імексбанк та Брокбізнесбанк. "ЕП" не змогла знайти на сайтах цих установ повного пакета фінансової звітності з показниками діяльності та обов'язковими нормативами НБУ.

Банк "Надра", незважаючи на повідомлення про здійснений у жовтні піврічний аудит компанією E&Y за міжнародними стандартами, не публікує його тексту, обмежуючись кількома цифрами у прес-релізі.

Заради справедливості варто зазначити, що працівники банку "Надра", на відміну від своїх колег з групи "d", відреагували на запит "ЕП", надавши фінансову звітність за національними стандартами за третій квартал. В банку повідомили, що не можуть надіслати річний звіт за 2009 рік, але аудиторський висновок щодо річної фінансової звітності "ЕП" згодом сама знайшла на сайті.

Найбільшими недоліками банків з нижньої частини таблиці виявилися відсутність даних про суму виплат управлінцям, склад і обов'язки членів правління і наглядової ради, скупість інформації про топ-менеджмент, обмеженість даних про продукти, брак якісної звітності за національними стандартами і відсутність - за міжнародними.

Оскільки рівень інформаційної відкритості банків "ЕП" вимірювала крізь призму відкритості фінансової звітності, банківських послуг, менеджменту, власників та реагування на запити преси, є сенс зупинитися на кожному з них детальніше.

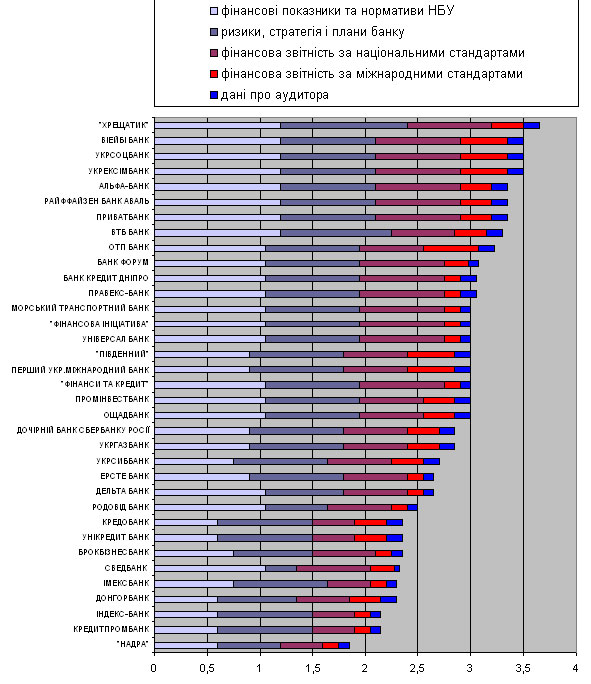

Відкритість фінансової звітності

Найважливішою складовою відкритості "ЕП" вважає доступність, повноту і своєчасність фінансової звітності.

Моніторинг 35 сайтів показав, що хоча усі банки у листопаді опублікували річну фінансову звітність за 2009 рік за національними стандартами, тільки 40% розкрили повний звіт за третій квартал, а 25% показали окремі показники або лише баланс.

У решти банків жодних квартальних даних виявити не вдалося. Ситуація з необов'язковою звітністю за міжнародними стандартами складніша. Такі фінансові документи були знайдені на сайтах 54% банків, причому лише шість кредитно-фінансових установ опублікували відповідні піврічні звіти.

Структура індикатора відкритості фінансової звітності

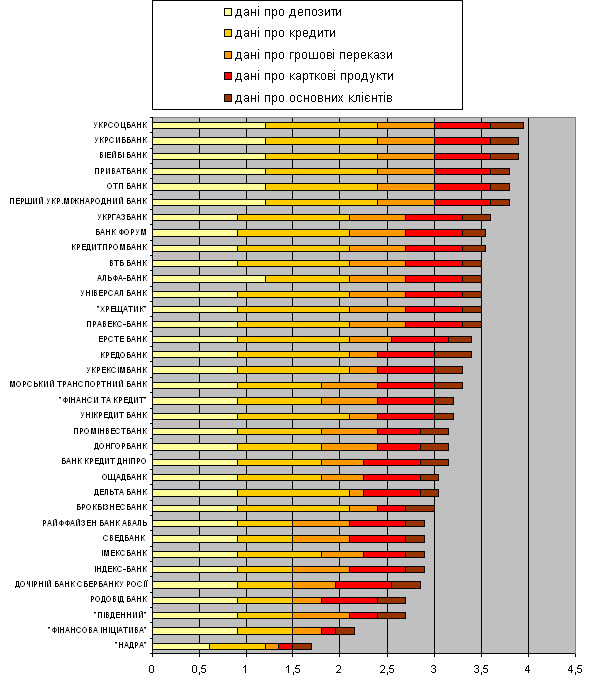

Відкритість банківських послуг

Дані про банківські продукти висвітлені на сайтах краще, бо часто є рекламними. Ця інформація впливає на обсяг продажів і націлена на задоволення потреб клієнтів.

За методикою "ЕП", показник відкритості банківських послуг відображає доступність адекватної інформації про тарифи, умови та особливості основних банківських продуктів на офіційних сайтах.

У нижчих за рейтингом банків найчастіше була відсутня інформація про права і обов'язки сторін, дані про ціни на грошові перекази, кредити чи пластикові картки або ж детальна специфікація рекламованих продуктів.

Структура індикатора відкритості банківських послуг

|

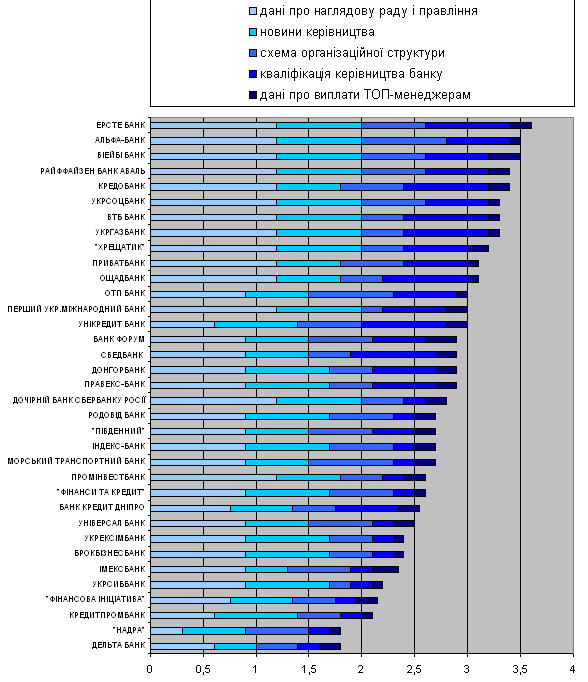

Відкритість менеджменту

Найменш прозорими складовими рейтингу виявились дані про банківський менеджмент. Якщо повних даних про членів правління та наглядову раду не було у 17% банків, то інформацію про досвід роботи і освітню кваліфікацію керівництва приховали 43% установ, а 37% надали лише ретельно відібрані дані.

Виплати управлінському персоналу публікуються лише загальною сумою у банках, які подають повноцінну звітність. Про персональний розподіл бонусів і винагород між топ-менеджерами скромно мовчать усі.

У кращому випадку, розголошується частка акцій на руках управлінського персоналу. Різною є практика інформування про рішення керівників у стрічці новин та детальність висвітлення організаційної структури.

Структура індикатора відкритості менеджменту

|

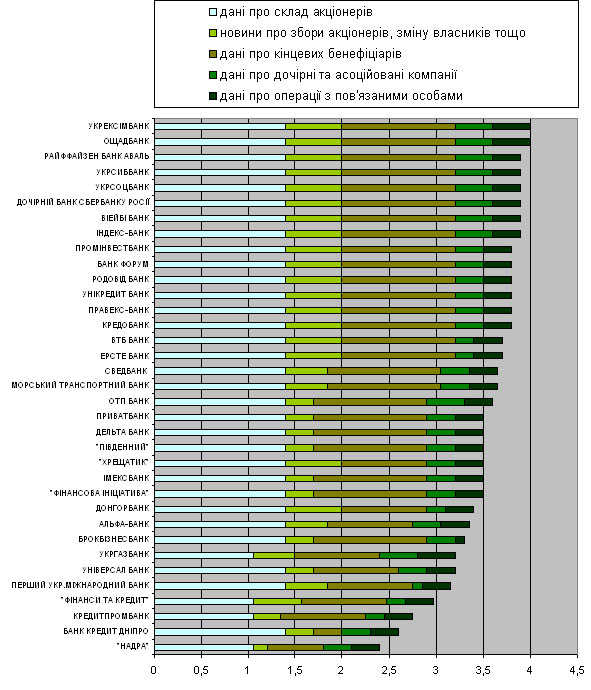

Відкритість власників

Політика розголошення власників банків викликає неоднозначні враження. З одного боку, про склад прямих і опосередкованих акціонерів оголосили майже всі інституції. З іншого боку, ця інформація зазвичай захована у таких глибинах річних звітів, до яких навряд чи добереться навіть найдопитливіший клієнт.

Класична західна практика висвітлення структури інвесторів на окремій сторінці в Україні рідкість. Також на більшості сайтів проблематично знайти прес-релізи щодо зміни часток власників, не кажучи про протоколи зборів акціонерів.

Інформація про дочірні та асоційовані компанії, операції з пов'язаними особами публікується лише в рамках обов'язкової фінансової звітності перед НБУ.

Структура індикатора відкритості власників

|

Відкритість до запитів преси

Для перевірки банківської відкритості "ЕП" надіслала 35 однакових електронних листів у прес-служби досліджуваних установ із запитами про надання річного звіту, квартальної фінансової звітності, типового договору банківського вкладу та опису умов класичного депозитного продукту - строкового депозиту фізичної особи на рік у гривні без права дострокового поповнення та зняття коштів.

Залежно від оперативності і повноти відповідей банкам присвоювалися додаткові бали за чутливість до журналістських і клієнтських запитів. 22 банки - 63% - відгукнулися на запит, надіславши всю або майже всю інформацію. Вони отримали 3-4 бали за п'ятий елемент відкритості. Таким чином, ці банки виявилися готовими до співпраці, часто надаючи повнішу інформацію за ту, що була представлена на сайті.

Два банки відмовилися надіслати дані. Представник Укргазбанку пояснила це браком часу. Від Укрсоцбанку, який набрав високі бали за іншими параметрами, редакція почула просте "на жаль". Від решти 11 банків - 31,5% - відповіді не надійшли, відтак їм присвоєний мінімальний один бал за чотирибальною шкалою.

Висновки

Банківський сектор України, який вважається доволі прозорою сферою бізнесу, неоднорідний з точки зору відкритості. Є чимало установ, які через інтернет проводять достойну політику розкриття інформації перед усіма зацікавленими сторонами.

Однак більшість банків недостатньо добре висвітлюють свою роботу. Окремі фінансові інституції мають проблеми із зовнішньою комунікацією, що обмежує їх конкурентні переваги у боротьбі за гроші роздрібних клієнтів. Втім, "ЕП" не виявила прямого зв'язку між надійністю, розміром або географією власників і рівнем відкритості.

Здатність ділитися інформацією з ринком під силу кожній установі, однак далеко не всі вони розуміють силу імідж-ефекту відкритості. Банки схильні витрачати кошти на яскраві рекламні кампанії замість простих кроків назустріч мислячим споживачам.

Методика і розрахунки: Роман Корнилюк, Євген Шпитко

У підготовці рейтингу брали участь Юрій Віннічук і Дмитро Дєнков