Крах Credit Suisse: як 167-річний швейцарський банк збанкрутував за тиждень і чому США знову "друкують" долари

Довіра до банківської системи підірвана і жертвами цього стали власники Credit Suisse. Як могло трапитися банкрутство великого банку в консервативній Швейцарії та які наслідки для світу воно матиме?

У неділю, 19 березня, новинні стрічки світових бізнес-видань замайоріли червоними заголовками: один з топ-30 найбільших у світі банків – швейцарський Credit Suisse – продають за спрощеною процедурою іншому швейцарському банку за 3,24 млрд дол.

Ще кілька місяців тому Credit Suisse був провідним гравцем на світовому ринку. Банк, який впевнено пережив фінансову кризу 2008 року, затопили хвилі панічних настроїв інвесторів та вкладників, які почалися із США.

Це початок нової фінансової кризи?

Credit Suisse – один з найстаріших банків Швейцарії. Його заснували у 1856 році.

Він створювався переважно для фінансування будівництва залізниць у Швейцарії. На відміну від аналогічних установ у Франції, Credit Suisse зосереджував свою увагу на коротких та середньострокових проєктах і мав набагато консервативнішу кредитну політику.

Наприкінці 19 століття банк відіграв одну з ключових ролей в електрифікації Швейцарії, розвивав інші бізнеси, зокрема страховий, та активно інвестував у сільське господарство.

Credit Suisse є одним з найбільших wealth manager у світі, управляючи заощадженнями найбагатших людей світу – 1,3 трлн дол.

До поглинання Credit Suisse мав офіси в 50 країнах, де працювали понад 50 тис осіб.

Що сталося

19 березня стало відомо, що найбільший банк Швейцарії UBS купує другий найбільший банк цієї країни Credit Suisse за 3 млрд швейцарських франків (близько 3,24 млрд дол).

Важливо, що ця угода відбулася за участю місцевого центрального банку, інших фінансових регуляторів країни та швейцарського уряду.

Щоб пришвидшити її проведення, у Швейцарії змінять законодавство і дозволять банкірам обійти традиційний шеститижневий період консультацій з акціонерами UBS.

Терміновість угоди зрозуміла. Влада країни побоюється, що криза довіри до Credit Suisse пошириться на всю банківську систему. Через це чиновники вирішили діяти максимально швидко і радикально.

Що передбачає угода

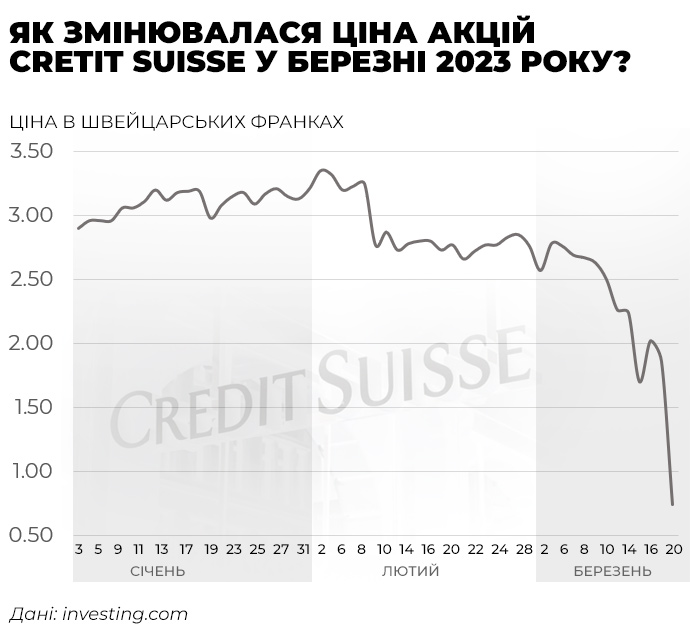

Відповідно до домовленості, UBS обміняє кожну свою акцію на 22,48 акції Credit Suisse. Це означає, що в ході угоди акції Credit Suisse оцінюють на рівні 0,76 швейцарського франка за штуку (0,82 дол).

Це при тому, що ще в п'ятницю, 17 березня, вартість акції Credit Suisse становила 1,86 франка. На відкритті торгів у понеділок, 20 березня, вона обвалилася до 0,74 франка, нижче рівня, закладеного в угоду про поглинання.

Крім того, у межах угоди Швейцарський центробанк надасть UBS стабілізаційний кредит на суму близько 100 млрд франків для підтримки ліквідності під заставу федеральної гарантії на випадок дефолту.

Зазначається, що в ході поглинання Credit Suisse припинить виконувати зобов'язання за власними облігаціями на загальну суму щонайменше 16 млрд франків. Іншими словами, за цими цінними паперами банк оголосив дефолт.

Що призвело до кризи

Хоча колапс Credit Suisse відбувся за лічені дні, банк потрапляв у скандали протягом останніх років. Ринкова вартість акцій банку у 2022 році впала на 53%, а активи скоротилися із 755 до 531 млрд франків, йдеться в його звітності.

Серйозні проблеми в Credit Suisse почалися у 2021 році. Тоді банк зазнав збитків на майже 5 млрд дол через співпрацю з хедж-фондом Archegos Capital. Як це сталося?

Фонд позичав кошти у великих банків, серед яких був і Credit Suisse, та купував за них акції, зокрема телекомунікаційних компаній ViacomCBS, Discovery, Tencent Music та Baidu.

Коли в березні 2021 року ці акції почали дешевшати, кредитори кинулися вимагати від Archegos внесення застави. Коштів фонд не мав, тому оголосив дефолт.

Більшість банків, з якими співпрацював Archegos Capital (Morgan Stanley, Deutsche Bank та Goldman Sachs), встигли швидко розпродати акції, пов’язані з цим фондом, та уникнути значних збитків. Credit Suisse відреагував повільно й отримав 4,7 млрд дол збитків.

Це похитнуло віру вкладників та інвесторів у ризик-менеджмент другого за величиною швейцарського банку. У липні 2022 року поширилися чутки, що восени банк може збанкрутувати через фінансові проблеми, повідомляє Reuters.

За підсумками 2022 року Credit Suisse отримав майже 7,29 млрд франків збитків (7,9 млрд дол), але залишився на плаву. Для банку це найбільш негативний фінансовий результат з часів Світової фінансової кризи 2008 року.

У лютому 2023 року Credit Suisse повідомив про ціну негативних новин для свого балансу: відплив депозитів вкладників з банку у 2022 році сягнув 110 млрд франків.

"Банк почав активно втрачати вкладників. Аби покривати цей збиток, банку потрібно було продавати свої активи за нижчим курсом, фіксуючи таким чином збитки. Ця ж історія стала причиною колапсу Silicon Valley Bank (SVB)", – нагадує фінансовий аналітик групи ICU Михайло Демків.

Історія із збитковим продажем активів та попередні скандали заграли новими барвами у світлі банкрутств низки американських банків. Інвестори та вкладники згадали про проблеми Credit Suisse, побоюючись, що банк не витримає хвилювань на фінансовому ринку, як і SVB.

Це призвело майже до панічного відплив коштів з банку, який не зупинили навіть багатомільярдні вливання від регулятора.

Як відбувався колапс

Credit Suisse добили новини про проблеми в банківській системі США. Зокрема, 10 березня збанкрутував 16-й за розмірами американський Silicon Valley Bank.

Річ у тім, що банк не пристосував свою бізнес-модель до політики підвищення ставок провідними центробанками.

Через ріст ставок облігації, які SVB придбав у 2020-2021 роках, почали стрімко знецінюватися. Банк намагався врятувати ситуацію, продавши їх та купивши натомість більш дохідні інструменти. Однак це рішення викликало панічний відплив коштів вкладників, через що SVB вивели з ринку.

На тлі банкрутств SVB та Signature Bank вкладники Credit Suisse почали сумніватися в надійності їхньої установи.

Масла у вогонь підлила заява Credit Suisse про те, що в процесі складання фінансової звітності там знайшли "суттєві недоліки" в системі внутрішнього контролю. Про це банк повідомив 14 березня.

Наступного дня, 15 березня, медіа написали, що найбільші акціонери Credit Suisse, зокрема центральний банк Саудівської Аравії, не будуть його підтримувати капіталом.

Хоча така позиція не мала нічого спільного із загальним інформаційним тлом навколо Credit Suisse, інвестори та вкладники сприйняли її як майже беззаперечний доказ майбутнього банкрутства.

Того ж дня центробанк Швейцарії надав Credit Suisse кредит рефінансування на 50 млрд франків. Однак це не зупинило паніку. За даними Financial Times, наприкінці минулого тижня вкладники щодоби забирали з банку по 10 млрд франків.

Зрештою, 19 березня швейцарський центробанк, фінансовий регулятор Finma та уряд домовилися з найбільшим у країні банком UBS про поглинання останнім Credit Suisse за 3,24 млрд дол.

У результаті буде створений один з найбільших банків у Європі. На балансі UBS – 1,1 трлн дол загальних активів, у Credit Suisse – 575 млрд дол.

Для UBS ця угода закріплює його позицію найбільшого у світі менеджера з управління капіталом, діяльність якого охоплює США, Європу, Близький Схід та Азію. Об'єднана компанія матиме 5 трлн дол інвестованих активів у світі.

Голова правління UBS заявив, що має намір скоротити інвестиційний банківський бізнес Credit Suisse таким чином, щоб на нього припадали не більше 25% активів групи, зважених з урахуванням ризику, а також привести цей бізнес Credit Suisse у відповідність до консервативної культури ризик-менеджменту.

Як реагує світ

Поглинання Credit Suisse стало частиною плану провідних центральних банків світу щодо заспокоювання ринків. Адже в день укладення угоди ФРС США ухвалила рішення про заходи з підтримки ринків доларовою ліквідністю.

"Банк Канади, Банк Англії, Банк Японії, Європейський центральний банк, Федеральний резерв та Швейцарський національний банк оголосили про скоординовані дії, спрямовані на покращення надання ліквідності через постійно діючі лінії свопів ліквідності в доларах США", – ідеться в заяві, розміщеній на сайтах вказаних центробанків.

Так, для підвищення ефективності своп-ліній у наданні фінансування в доларах частоту проведення таких операцій збільшать з щотижневої на щоденну. Ці операції мали початися 20 березня, а триватимуть вони щонайменше до кінця квітня.

Доларові свопи передбачають, що іноземний центробанк продає певну суму своєї валюти ФРС в обмін на долари за ринковим обмінним курсом. Одночасно з цим ФРС та іноземний ЦБ укладають угоду про зворотний викуп валюти у визначену дату в майбутньому за тим самим обмінним курсом.

Збільшення доларової ліквідності через своп-операції є відновленням практики "друку грошей", з наслідками якої ФРС і бореться шляхом підвищення ключових ставок. Не дивно, що ринки позитивно сприйняли такі рішення центробанків, а також новини про злиття Credit Suisse та UBS.

За даними investing.com, увечері 20 березня ключові фондові індекси США показували невелике зростання: Dow Jones зріс на 0,9%, S&P 500 – на 0,5%, хоча NASDAQ опустився на 0,2%.

Акції Credit Suisse у понеділок, 20 березня, упали на понад 50%, а UBS – зросли на 3,2%.

Потрясіння на банківському ринку США дають інвесторам надію, що ФРС відмовиться від подальшого підвищення ключової ставки, яке й викликало проблеми в SVB та інших фінустановах.

Дехто очікує, що на наступному засіданні ФРС підвищить ставку не на 0,5 в. п., а на 0,25 в. п. або залишить її незмінною.

На тлі цих новин почали зростати криптовалюти. Зокрема, Bitcoin за тиждень злетів на 16% і вперше з червня 2022 року почав коштувати 28,2 тис дол.

Нова фінансова криза?

Хвиля проблем у найбільших банках США та Швейцарії похитнула довіру вкладників та інвесторів у банківську систему. Багато в чому відповідь на питання, чи почнеться нова фінансова криза, залежить від реакції провідних центробанків на цю ситуацію та сприйняття цієї реакції ринком.

"Чи почнеться нова фінансова криза, ми напевно дізнаємося лише тоді і лише якщо вона дійсно почнеться. Однак такий ризик існує.

Проблема в тому, що після останньої фінансової кризи світ жив в умовах низьких процентних ставок та політики кількісного пом’якшення. Тому чимало банкірів не знають, як діяти в умовах, коли ставки ростуть", – вважає керівник аналітичного відділу Concorde Capital Олександр Паращій.

Проблеми відчули банки, які не зуміли впоратися з ризиком знецінення їхніх інвестицій у високоякісні активи, передусім держоблігації США та інших розвинених країн.

Саме це відрізняє поточну ситуацію від кризи 2008 року. Тоді причина кризи була в якості активів, які купували банки, наголошує Демків.

Аналітики впевнені, що Україна навряд чи відчує відлуння проблем у банківській системі США та ЄС, адже рівень ризиків, пов'язаних з війною, набагато вищий.

Водночас ситуація, що склалася в банківських системах західних країн, має дати цінний урок. Наразі українські банки також виграють від постійного поповнення ліквідністю через державні видатки.

Чимало коштів, які йдуть на соціальні виплати та зарплати військовим, осідають на рахунках, приносячи банкам стабільні доходи та доступ до ліквідності.

"Коли війна закінчиться і безперервний потік ліквідності припинеться, наша банківська система може зіткнутися з такою ж ситуацією. Уже зараз потрібно думати, як не допустити сценарію, який розгортається на Заході", – додає Паращій.