Альтернатива кредитам и простой способ пополнить оборотные средства

Факторинг – це простий спосіб фінансування комерційної діяльності для підприємств. По суті, цей інструмент є формою боргового фінансування, коли компанія продає свою дебіторську заборгованість (інвойси) третій стороні – фактору.

За це фактор надає фінансування у розмірі від 75% до 97% вартості інвойсів та стягує комісію.

Саме простота цього продукту призвела до того, що багато хто в Україні розглядає його як рішення для фінансування оборотного капіталу малих та середніх підприємств (МСП).

Все, що вам потрібно зробити – це створити кілька реєстрів чи електронних сервісів, вивести продукт на ринок, і готово. Але простота не означає легкість. В Україні необхідно подолати декілька колосальних перешкод.

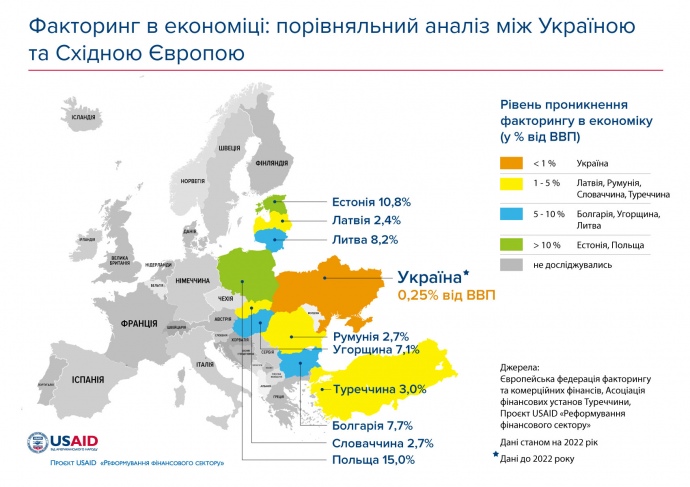

Наскільки поширений факторинг в Україні?

Факторинг практикується в усьому світі. У 2022 році коефіцієнт проникнення факторингу в економіку, що відображає співвідношення вартості всіх факторингових операцій до валового внутрішнього продукту (ВВП), коливався в сусідніх з Україною країнах від 2,5% до 15% ВВП.

Втім в Україні, навіть до початку повномасштабної війни у 2022 році, проникнення факторингу в економіку було суттєво нижчим порівняно з її сусідами та становило лише 0,25% ВВП країни. Цей вражаючий контраст підкреслює необхідність розвитку факторингу в Україні.

Чому факторинг недостатньо розвинений в Україні?

Попри свій потенціал сприяння зростанню бізнесу, факторинг досі залишається нерозвиненим в Україні. Таку ситуацію можна пояснити впливом таких чинників:

- Проблема несвоєчасних платежів. Досить поширена серед покупців культура несвоєчасних платежів та недобросовісних торгових практик негативно впливає на МСП та факторинг. Високий рівень несвоєчасних платежів завдає шкоди МСП і підвищує ризики для банків і фінансових компаній, які надають факторингові послуги на ринку.

- Правові/ регуляторні питання. Українська правова база не відповідає кращим міжнародним практикам, наприклад, Модельному закону УНІДРУА про факторинг.

- Реєстри та технології. Перешкодою є відсутність електронних систем виставлення рахунків та реєстрів відступленої дебіторської заборгованості. Це впливає на ефективність факторингу, підвищуючи ризики для факторів, погіршуючи ціноутворення та збільшуючи час отримання грошей постачальниками.

- Ціноутворення. Занепокоєння щодо ризиків призводить до зростання цін. Деякі МСП відмовляються від факторингу через його ціну. На це питання впливають чинники, вказані вище, а також державні субсидії, які спрямовуються в інші продукти – здешевлення кредитів (наприклад, програма "5-7-9%").

- Поінформованість. Недостатня поінформованість про факторинг стоїть на заваді його впровадженню. В Україні факторинг часто асоціюється не з фінансуванням оборотного капіталу, а з придбанням проблемної заборгованості.

У чому полягає проблема несвоєчасних платежів?

Несвоєчасний платіж означає нездійснення покупцем платежу постачальнику, який виконав свої зобов’язання, протягом визначеного договором або законодавством строку оплати (крім випадків, коли покупець не несе відповідальності за таку затримку – наприклад, через форс-мажорні обставини).

Несвоєчасні платежі спричиняють проблеми з ліквідністю та дефіцит оборотного капіталу, створюючи перебої у поточній діяльності та обмежуючи можливості зростання, особливо МСП. В Україні оплата може затягуватися на строк від 60 до 150 днів після поставки товарів.

Європейський Союз (ЄС) визнав існування цієї проблеми і вжив законодавчих заходів для її вирішення, встановивши максимальні строки розрахунків у внутрішній торгівлі. Директиви ЄС 2011/7 та 2019/633 передбачають максимальні строки розрахунків, виходячи з різних сценаріїв.

Загальний максимальний строк розрахунків за поставку товарів становить 60 днів (збільшення цього строку можливе, якщо це не є надзвичайно несправедливим для постачальника).

Існують також коротші граничні строки для розрахунків за окремі категорії товарів – наприклад, 30 днів для продуктів харчування, що швидко псуються.

Що думає український бізнес про взаємозв'язок несвоєчасних платежів і факторингу?

Проєкт USAID "Реформування фінансового сектору" нещодавно організував діловий круглий стіл для вивчення впливу культури несвоєчасних платежів в Україні на розвиток факторингу.

- Позиція фінансового сектору. Банки та фінансові компанії пропонують факторингові продукти, але їхньому зростанню перешкоджає недобросовісна практика несвоєчасних платежів. Роздрібні мережі або забороняють працювати з факторингом, або вимагають, щоб в умовах договору було передбачено отримання згоди мережі. Законодавча заборона включення в договори положень, які забороняють факторинг, могла б прискорити розвиток ринку.

- Позиція постачальників-МСП. Постачальники-МСП скаржаться на проблему несвоєчасних платежів, що призводить до 120-денних і довших платіжних циклів, створюючи суттєві розриви у грошових потоках. Факторинг, коли його дозволяють, сприяє збільшенню доходів та їх реінвестуванню у виробництво. Постачальники-МСП підтримують втручання на законодавчому рівні.

- Позиція роздрібного сектору. Роздрібні торгові мережі стикаються з такими труднощами, як необхідність швидкого відновлення роботи магазинів на деокупованих територіях, вимога здійснювати оплату базових продовольчих товарів протягом 10 днів та регулювання норми прибутку. На їхню думку, просте копіювання ("скопіювати і вставити") правил ЄС в Україні, особливо під час війни, послабить фінансову спроможність роздрібних торгових мереж дослухатися до прохань уряду та зменшить асортимент продукції, що у свою чергу завдасть шкоди МСП.

Які можливі рішення?

ЄС впроваджує законодавчі заходи для боротьби з несвоєчасними платежами та недобросовісними торговими практиками ще з 2000 року. Оскільки Україна прагне зміцнити свою економіку та наблизитися до стандартів ЄС, вирішення цих проблем набуває вирішального значення.

Ключові пропозиції:

- Поступове впровадження. Враховуючи обмежений досвід України у регулюванні платіжної культури у внутрішній торгівлі, поступові зміни є важливими. Починаючи з 90-120 днів і поступово скорочуючи максимальні строки розрахунків у внутрішній торгівлі до стандарту ЄС у 60 днів, можна забезпечити плавний перехід. Обґрунтування на основі економічного аналізу має у цьому зв’язку першочергове значення.

- Визначення недобросовісних практик. Надзвичайно важливо чітко визначити та заборонити недобросовісні практики на законодавчому рівні. Директиви ЄС містять лише мінімальні стандарти, тому їхня адаптація до українських реалій є необхідною. Прикладом такої адаптації є встановлення Польщею додаткової заборони вимагати знижки після прийняття сільськогосподарської продукції та продуктів харчування, що є недобросовісною практикою поширеною саме у Польщі.

- Заходи впливу та стимули. Досвід ЄС показав, що без впровадженні достатньої кількості заходів впливу та стимулів, встановлення максимальних строків розрахунків у внутрішній торгівлі не є ефективним. Вкрай важливими є нефінансові заходи. Зокрема, вони можуть передбачати заміну штрафів на прийняття письмових зобов'язань не допускати відповідних недобросовісних практик у майбутньому, вимоги до великих підприємств публічно розкривати свої практики розрахунків, а також надання МСП можливості відступати свої права вимоги незалежно від наявності обмежень, встановлених договором.

- Альтернативні способи вирішення спорів. Розширення ролі Ради бізнес-омбудсмена або створення окремого офісу омбудсмена для захисту інтересів МСП у відносинах з великими підприємствами може сприяти врегулюванню конфліктів без погіршення ділових стосунків та застосування заходів впливу.

- Регуляторний орган. Визначення регуляторного органу має вирішальне значення. Оптимальним вибором для боротьби з несвоєчасними платежами та недобросовісними торговими практиками є Антимонопольний комітет України. На користь цього вибору свідчать два чинника: (i) це відповідає практиці багатьох країн ЄС, та (ii) проблема безпосередньо стосується економічної конкуренції.

Чому це важливо?

Несвоєчасні платежі та недобросовісні торгові практики впливають на МСП і факторинг в усьому світі. Стратегія України має передбачати поступове запровадження Директив ЄС 2011/7 та 2019/633, що продиктовано статусом України як кандидата на вступ до ЄС і потребою у розвитку етичних ділових практиці та рівних можливостях для МСП.

Вирішення проблеми несвоєчасних платежів значно сприятиме використанню факторингу та задоволенню потреб в оборотному капіталі багатьох МСП в Україні. Це також заохочуватиме міжнародних партнерів України надавати технологічні та програмні рішення для ринку факторингу (реєстри, електронні сервіси тощо).

Співавтори: Дмитро Василина, експерт з юридичних та регуляторних питань Проєкту USAID "Реформування фінансового сектору", Гліб Денисюк, експерт із торгових фінансів Проєкту USAID "Реформування фінансового сектору"

*Представлені в тексті думки є думками винятково Анастасії Воронової, Дмитра Василини та Гліба Денисюка, і не обов’язково відображають погляди USAID або уряду США.