Инвесторы в ОВГЗ все больше влияют на гривню

Ринок облігацій внутрішньої державної позики — ОВДП — все більше впливає на валютний ринок України і курс гривні.

Підвищена зацікавленість інвесторів в ОВДП допомогла гривні значно посилитися у лютому-березні.

Проте очікуваний нами відплив коштів з ринку влітку, коли виплати з ОВДП досягають піку, може посилити тиск на гривню у зворотний бік і підвищити волатильність валютного ринку.

У 2016-2017 роках спостерігалася певна сезонність зміни курсу національної валюти. Восени вона послаблюється, досягає певного дна на початку року, а навесні починає зміцнюватися. Так триває до кінця літа, коли починається нова хвиля послаблення гривні.

На початку 2018 року також були очікування, що впродовж року рух курсу гривні може мати таку динаміку.

Динаміка курсу гривні до долара, 2016-2018 роки

Такі очікування, вочевидь, і сформували групу інвесторів, які вирішили вкласти кошти в облігації на три-шість місяців, тобто максимум — до кінця літа, а влітку — повернутися у валюту. При цьому портфелі валютних ОВДП зменшувалися.

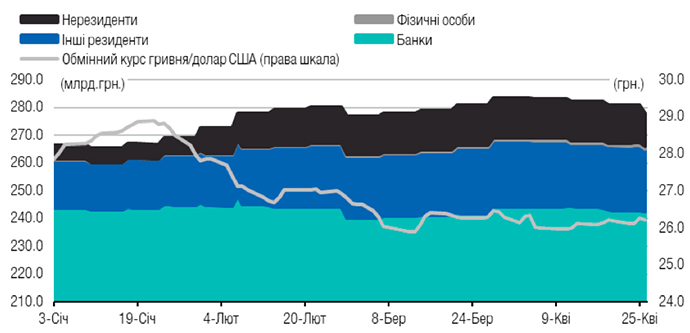

25 січня НБУ ухвалив неочікуване учасниками ринку рішення про підвищення облікової ставки відразу на 150 б. п. до 16%, і це додатково збільшило вартість гривневого ресурсу та інтерес до гривневих активів. Як видно з графіка, протягом лютого обсяг гривневих ОВДП в обігу, не враховуючи портфель НБУ, зростав.

Упродовж лютого портфель валютних ОВДП небанківських установ скоротився на 25 млн дол, частково після погашення на початку місяця, а портфель гривневих інструментів зріс на 4 млрд грн.

Нерезиденти збільшили у лютому портфель гривневих ОВДП на 5,4 млрд грн, а фізичні особи — на 0,3 млрд грн. При цьому портфель гривневих ОВДП у банків змінився несуттєво і за перший квартал року збільшився лише на 0,4 млрд грн.

Динаміка гривневих портфелів ОВДП, без НБУ, та курсу гривніу січні-квітні 2018 року

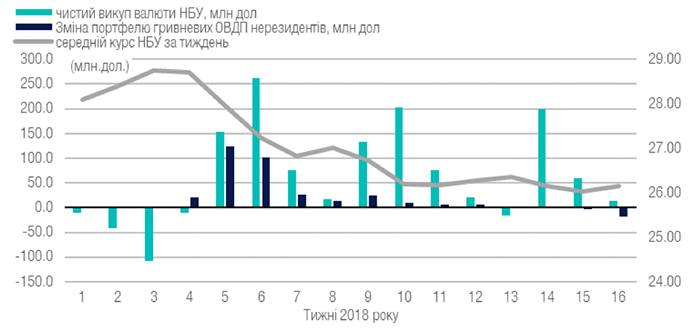

На відміну від вітчизняних інвесторів, для оплати придбаних ОВДП нерезиденти заводили в країну валюту та продавали її. Протягом першого кварталу 2018 року вони придбали ОВДП на суму близько 330 млн дол, тобто орієнтовно такий обсяг валюти вони завели в Україну.

Стримуючи укріплення гривні, Нацбанк викуповував надлишкову пропозицію валюти. У чистому вигляді за перший квартал 2018 року він купив близько 757 млн дол, а за період після підвищення облікової ставки до 16% — понад 1 млрд дол.

Тобто обсяг притоку валюти від нерезидентів становив лише 43% від усієї валюти, викупленої Нацбанком. Це добре видно з графіка, де вже з шостого тижня 2018 року обсяг інвестицій нерезидентів в ОВДП значно менший від викупу валюти НБУ.

Динаміка портфеля нерезидентів, валютних інтервенцій НБУ та офіційного курсу гривніу січні-квітні 2018 року

Отже, на валютному ринку були й інші продавці валюти, і не всі кошти інвестувалися у державні облігації. Крім нерезидентів, продавцями валюти могли стати банки, що отримали у перший день лютого кошти на погашення валютних ОВДП, а також небанківські установи, що поступово збільшували портфель гривневих ОВДП завдяки зменшенню власного валютного портфеля.

Інтерес різних категорій інвесторів до гривневих облігацій надав суттєву підтримку пропозиції іноземної валюти і курсу гривні. Однак не варто забувати, що з початку 2018 року Мінфін переважно розміщував короткострокові гривневі інструменти.

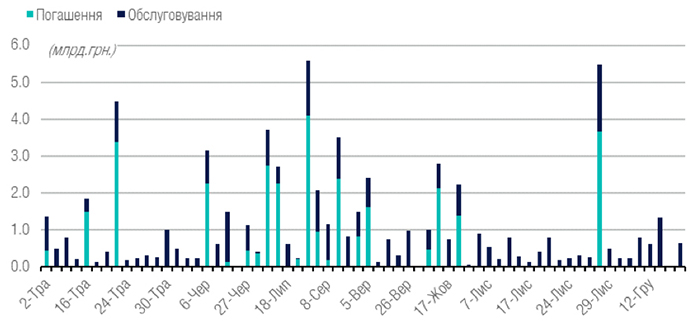

За нашими оцінками, всього за травень-грудень 2018 року державі необхідно виплатити понад 30 млрд грн за гривневими ОВДП, і ще не менше буде сплачено за обслуговування внутрішнього облігаційного боргу у національній валюті. Найбільші обсяги припадають на травень та липень.

Графік гривневих виплат, травень-грудень 2018 року

У квітні обсяг попиту на нові облігації був незначним, і гривневі портфелі державних облігацій поступово скорочувалися паралельно з ослабленням гривні.

Так, 18 квітня відбулося погашення ОВДП на 2,2 млрд грн, а рефінансовано з цих виплат на первинному аукціоні менше 1 млрд грн, тобто 42% виплат основного боргу і менше третини — враховуючи виплату відсотків за внутрішнім боргом.

Подібно склалося і рефінансування гривневих виплат 25 квітня, де з 4,3 млрд грн погашень було рефінансовано лише трохи більше 1 млрд грн, а загальний обсяг виплат було рефінансовано на 87% завдяки розміщенню валютних ОВДП. Це були перші виплати за ОВДП, розміщеними наприкінці січня та у лютому 2018 року.

Попереду тривалий період, коли частина боргових виплат буде за облігаціями, що розміщувалися у першому кварталі 2018 року. Частина з них купувалася за кошти, отримані від продажу валюти, тож у моменти великих гривневих виплат за ОВДП можливе підвищення попиту на іноземну валюту.

Щоб зменшити можливий відплив коштів з ОВДП на валютний ринок, Мінфіну варто розглянути пропозицію більш привабливих умов за ОВДП, особливо влітку.