Де Україні шукати гроші для покриття дефіциту бюджету

В умовах воєнного стану координація інструментів економічної політики різних гілок влади набуває особливо важливого значення.

Якщо в мирний час недоліки державного планування можуть бути легко компенсовані більш тривалим часом для досягнення поставлених цілей політики, то в умовах воєнного стану такого часу – просто може не бути.

Ціною недоліків планування воєнної економіки стають не затримки в досягненні цілей, а людські життя.

Злагодженість дій різних органів влади в першу чергу залежить від чіткого визначення пріоритетів.

В умовах мирної економіки можуть існувати ситуації, коли пріоритети різних органів влади вступають в суперечність.

Тим самим еволюційним способим досягаються компромісні рішення, вибудовується інституційна зрілість державної влади і суспільства в цілому.

Це, наприклад, відноситься до питань узгодження інфляційних пріоритетів центрального банку з пріоритетами економічного зростання Уряду.

Реалії воєнної економіки вимагають єдиного центру прийняття рішень з економічних питань і єдиних пріоритетів економічної політики.

Насамперед це стосується узгодження параметрів монетарної та фіскальної політики з метою безперебійного функціонування системи державних фінансів, забезпечення фінансування потреб оборони України та об’єктів критичної інфраструктури.

Ситуація із фінансуванням Держбюджету

За січень-серпень 2022 року дефіцит державного бюджету становив 685 млрд грн (без урахування грантів). Очікується, що за підсумками року дефіцит сягне 26% ВВП.

Після первинного шоку в березні-квітні система державних фінансів демонструє ознаки стабілізації, однак потреби фінансування значного дефіциту зберігаються.

Середній розмір надходжень до державного бюджету впродовж липня-серпня становив близько 100 млрд гривень (без грантів), а видатків – близько 200 млрд гривень. Відповідно потреба у фінансуванні становить близько 100 млрд гривень на місяць.

На сьогодні дефіцит покривається переважно за рахунок міжнародного та монетарного фінансування. Так, з початку великої війни проти України Нацбанк здійснив безпосереднє фінансування державного бюджету України у сумі 315 млрд грн шляхом купівлі державних цінних паперів на первинному ринку.

Це близько третини загального обсягу фінансування державного бюджету України за цей період. Також у липні-вересні надійшли значні грантові кошти (понад 5,7 млрд дол. США) і частка внутрішнього фінансування дефіциту порівняно з зовнішніми джерелами суттєво скоротилася (з 50% на початку війни до 25% у серпні-вересні).

Якщо фінансування дефіциту за рахунок емісії НБУ здійснювалося на постійній основі, то фінансування за рахунок ринкових розміщень ОВДП на аукціонах – фактично припинилося.

З квітня сальдо внутрішніх ринкових запозичень залишається від’ємним (квітень: -2,9 млрд грн; травень: -0,4 млн грн; червень: -21,0 млрд грн; липень: -17,1 млрд грн; серпень: -24,5 млрд грн).

Практичним ризиком подальшої монетизації бюджету є посилення навантаження на валютний ринок та поступове вичерпання міжнародних резервів, наслідком чого є потенційне збільшення коливань на валютному ринку та прискорення темпів зростання цін.

Проблеми банківського фінансування дефіциту бюджету

Банківська система України характеризується значним структурним профіцитом ліквідності – станом на 20.09.2022 на кореспондентських рахунках банків та у депозитних сертифікатах НБУ розміщено понад 300 млрд грн, що майже у 5 разів більше від мінімальних нормативних вимог до ліквідності (обов’язкове резервування).

Обсяг ліквідності в банках продовжує зростати за рахунок витрат з казначейського рахунку Уряду.

Попри надлишок ліквідності, банки не схильні до збільшення вкладень у державні цінні папери України: з початку війни їх вкладення в ОВДП скоротилися на 35 млрд грн, а частка у загальному обсязі ОВДП – з 52% до 39%.

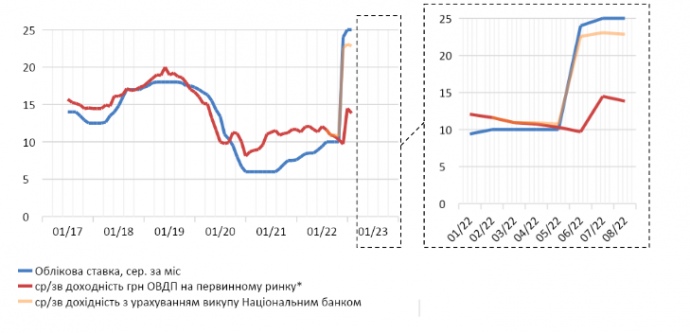

Ключовим чинником, що стримує банки від інвестицій в ОВДП є висока облікова ставка Національного банку (25% річних з 3 червня 2022 р.) та пов’язана із нею ставка за депозитними сертифікатами НБУ (23% річних).

Це, у свою чергу, обумовлює сприйняття українськими банками нинішніх ставок, за якими здійснюється розміщення ОВДП Міністерством фінансів (від 12% до 16%) як непривабливих для розміщення власної ліквідності.

Після відновлення функціонування вторинного ринку ОВДП дохідність гривневих ОВДП на ньому суттєво перевищує дохідність на первинному ринку, що додатково стримує потенційних інвесторів у нові державні облігації.

Утримання високих ставок за операціями з мобілізації коштів на депозитні сертифікати НБУ негативно позначається на фінансових результатах Національного банку.

У вересні щоденні виплати НБУ на користь банків процентних доходів від депозитних сертифікатів оцінюються в 150 млн грн, з яких 25% припадає на державні банки, 50% — на банки з іноземним капіталом і 25% — на решту банків.

За попередньою оцінкою, у 2022 році банки отримають близько 30 млрд грн процентних доходів за депозитними сертифікатами НБУ.

Проблеми взаємодії між Мінфіном та НБУ

Підвищення Національним банком України облікової ставки з 10% до 25% під час воєнного стану активізувало дискусію навколо питання координації монетарної та фіскальної політики в Україні.

На сьогодні, попри суттєве зростання вартості грошей в економіці, Міністерство фінансів продовжує розміщувати нові ОВДП із дохідністю на рівні 12-16% річних. Така ситуація обумовлюється тим, що:

- по-перше, процентні ставки на внутрішньому ринку запозичень (заощаджень) залишаються доволі низькими (в середньому 11% річних за строковими депозитами банків);

- по-друге, поточні доходи Державного бюджету залишаються номінально нижчими рівня попереднього року (-4%), що не дозволяє Мінфіну підвищувати процентні ставки без ризиків порушення боргової стійкості;

- по-третє, Уряд отримує значні обсяги позикових та грантових коштів із зовнішніх джерел, що певною мірою дозволяє компенсувати потребу у фінансуванні дефіциту.

Ретроспективне порівняння динаміки облікової ставки та середньозваженої дохідності гривневих ОВДП на первинному ринку дозволяє зробити висновок про наявність тісної кореляції між цими показниками (за період з січня 2017 року до лютого 2022 коефіцієнт становив 0,92).

Однак воєнні шоки 2022 року спровокували кардинальну зміну умов функціонування фінансових ринків.

Тому після підвищення облікової ставки до 25% річних утворився гігантський розрив (понад 10 відс.п.) між ставками державних запозичень та вартістю короткострокових грошей на ринку.

У результаті нескоординованої політики частка коштів, що залучалась Урядом від продажу ОВДП на аукціонах, почала стрімко знижуватися (з 40% в березні-травні до 2% у вересні 2022 року).

Загалом, з початку великої війни обсяг сплачених Урядом України коштів за погашеннями ОВДП перевищує обсяг залучених коштів від продажу ОВДП на аукціонах на 55,4 млрд грн.

Уряд був змушений все більше покладатися на емісійні джерела внутрішнього фінансування. І лише суттєве розширення міжнародної допомоги Україні дозволило дещо знизити обсяги прямої емісії в останні місяці.

Тобто, з точки зору розв’язання проблеми забезпечення стабільного фінансування дефіциту фіскального сектора, підвищення процентних ставок одночасно з розширенням обсягів грошової емісії НБУ було контрпродуктивним рішенням і призвело до подальшого збільшення потреби в емісії.

Намагання прив’язати дохідність ОВДП до облікової ставки не змогло забезпечити адекватну монетарну трансмісію імпульсів монетарної політики, однак суттєво ускладнило можливості Уряду здійснювати внутрішні ринкові запозичення.

Пропозиції

Розв’язання проблеми збалансованого фінансування потреб фіскального сектора в умовах воєнного часу потребує гармонізації монетарної та фіскальної політик.

Це є особливо критичним під час структурних криз, коли руйнуються традиційні виробничі і фінансові зв’язки економіки, коли руйнується базис, на основі якого вибудовуються інструменти державної політики.

Тому спільне розв’язання проблем структурних розривів економіки відповідає цілям як Уряду, так і Національного банку.

Кабінетові Міністрів України та Національному банку України варто укласти Меморандум про узгодження дій щодо формування єдиної політики макроекономічної стабілізації, координації фіскальної та монетарної політики, підтримки виробництва, зайнятості та доходів населення, враховуючи зміну поточних умов функціонування економіки та високі воєнні ризики.

Потенційно дієвим механізмом координації діяльності Уряду та Національного банку є Рада з фінансової стабільності (РФС).

Однак, для забезпечення якісного функціонування цього органу в умовах воєнного часу потрібні зміни в частині розширення складу РФС та удосконалення механізмів її діяльності.

Зокрема, варто розширити коло питань компетенції РФС питаннями боргової стійкості державних фінансів та ризиків ліквідності в реальному секторі економіки.

Також потребують змін принципи ухвалення рішень РФС та механізм забезпечення відповідальності за дотримання прийнятих рішень.

Іншим аспектом реформування державного управління, який міг би покращити ефективність взаємодії Уряду та НБУ під час війни, є посилення підзвітності та відповідальності центрального банку, що потребує змін до Закону України "Про Національний банк України".

Зокрема, потребують врегулювання питання розподілу повноважень між Радою НБУ та Правлінням НБУ, удосконалення механізмів контролю Ради НБУ за проведенням грошово-кредитної політики, відновлення повноважень Рахункової палати України щодо перевірки виконання кошторису доходів та витрат Національного банку України.

Також у Законі України "Про Національний банк України" варто передбачити (відновити) більш тісний механізм взаємодії Національного банку та Кабінету Міністрів України в процесі виконання своїх функціональних повноважень.