Монетарна політика по-турецьки

Високі ставки за кредитами змушують підприємства підвищувати ціни на свої продукти.

Банки не кредитують економіку через високі ставки, і це стримує зростання.

Населенню потрібні доступні позики.

Цей наратив останні кілька років захоплює український медійний простір і шириться коридорами влади.

Чи справді Україні для успіху не вистачає саме політики дешевих грошей?

Нам пощастило: на цьому шляху Україну випередила Туреччина. Саме такий експеримент відбувся там у 2018-2019 роках, і ми вже зараз можемо подивитися, які механізми він запустив.

У серпні 2019 року Bloomberg пише про турецького президента Ердогана: "Маючи досвід керування бізнесом у харчовій промисловості, він вважав, що високі процентні ставки призводять до вищих цін, бо в бізнесу нема іншого виходу, як перекладати високі відсоткові витрати на кінцевих споживачів".

Теза знайома до болю тим, хто в Україні стежить за дискусією навколо монетарної політики: словосполучення "інфляція витрат" у 2018-2019 роках не сходило з вуст опонентів інфляційного таргетування НБУ.

Ортодоксальні економісти, якщо говорити політкоректно, піддавали цю теорію великим сумнівам, а неполіткоректно – називали божевіллям. У 2014 році навіть з'явився термін для її позначення – "Неофішеріанський заколот".

Україна поки що користувалася ортодоксальними політиками і здобула зниження інфляції до поточних 2% на рік. Туреччина ж у новітній історії двічі обирала неортодоксальну політику і двічі платила інфляційним стрибком.

Ердоган вийшов переможцем з політичної кризи 2016 року і потім переміг на референдумі, перетворивши Туреччину з парламентської на президентську республіку з широкими повноваженнями президента. Він очолюватиме уряд і видаватиме декрети з низки питань, які досі регулювалися законами.

На наступних виборах йому світила майже необмежена влада, тому Ердоган опинився перед необхідністю показати швидке економічне зростання. Для цього він не раз атакував центральний банк з вимогою знизити ставки.

У листопаді 2017 року він говорив: "Вони кажуть, що центральні банки мають залишатися незалежними, і нам не можна втручатися в їх роботу. Ось це – результат нашого невтручання. Він говорить сам за себе".

Ці слова були сказані в момент, коли інфляція сягнула двозначних чисел, економістів непокоїла можливість кризи, а уряд масово роздавав державні гарантії за кредитами для пришвидшення економічного зростання. Зниженню ставок центральний банк ще міг опиратися, але підвищити ставку він не міг.

Ердогану також належить фраза "Процентні ставки – матір усього зла", яку він озвучив перед президентськими виборами 2018 року. На них він здобув більшість та посаду одночасно президента і глави уряду.

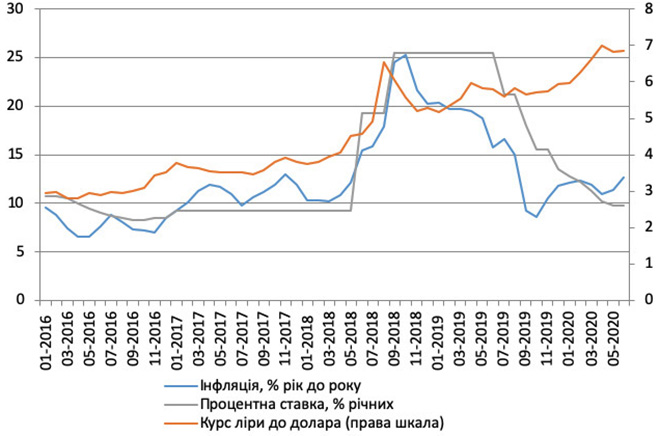

У цей період, після суперечки Туреччини із США на фоні дефіциту платіжного балансу та великих зовнішніх боргів приватних банків і корпорацій, турецька ліра починала входити у вільне падіння, а центральний банк під тиском Ердогана все ще утримував процентну ставку на рівні 7,25% річних.

Після перемоги на виборах Ердоган призначив свого зятя міністром фінансів і видав декрет, яким проголосив президентські повноваження призначати голову центробанку, його заступників та членів монетарного комітету на чотирирічний період. Центральний банк став повністю залежним від президента.

Журналісти Washington Post пророкували: "Турецький лідер допомагає обвалити турецьку валюту". Так і сталося.

З підвищенням процентної ставки у центробанку під тиском Ердогана зволікали, і пік обвалу ліри припав на серпень. Безробіття зросло з 10% на початку року до 15%, а ціни на продукти злетіли на 30% у річному вимірі. Економічний спад та валютна криза 2018 року стали найжорсткішими з 2008-2009 років.

Окремі індикатори економіки Туреччини

Лише у вересні ЦБ для приборкання інфляції поступово підвищив ставку до 25% річних та утримував її високою майже рік, щоб подолати зростання цін.

Ліра відреагувала на це стабілізацією. Протягом кількох місяців інфляція ще залишалася на рівні близько 20% у річному вимірі, а потім почала зниження. Для цього знадобилося утримувати ставку високою майже рік.

У цей момент Ердоган, активний противник високих ставок, знову почав діяти. У 2019 році він звільнив Мурата Четінкая, який очолював центробанк чотири роки, та призначив на посаду нового голову – Мурата Уйсала.

Першим рішенням монетарного комітету стало зниження ставки на 500 б. п. до 21,25%. До кінця 2019 року її опустили до 13,5% річних та продовжили цикл зниження до однозначних чисел, хоча інфляція знову перевищила 10% на рік.

Високі ставки 2018 року – початку 2019 року збили інфляцію до 8% у вересні 2019 року. У грудні МВФ зазначив, що монетарну політику краще сфокусувати на досягненні тривалого зниження інфляції, що допоможе знизити процентні ставки надовго, а зниження процентних ставок зайшло надто далеко.

Натомість Туреччина продовжила пом'якшувати монетарну політику, і після цього попередження інфляція повернулася до двозначного діапазону.

Курс турецької ліри – вільно конвертованої (на відміну від гривні) валюти у відкритій економіці – послаблювався протягом всього періоду зниження ставок. За півтора року з грудня 2018-го валюта втратила понад 20% своєї вартості.

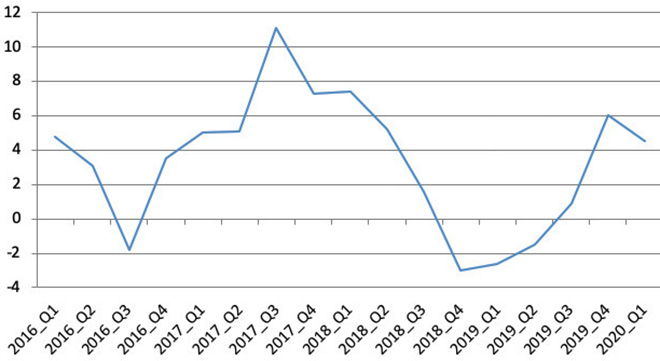

Економіка Туреччини після спаду майже відновила стійкі високі темпи зростання. МВФ зазначає, що цьому сприяли фіскальна експансія (розширення дефіциту бюджету), кредитна експансія державних банків та відновлення іноземних інвестицій. Це зростання, додає фонд, залишається крихким.

Коронавірус та світова криза не враховані в цій статистиці, і про стійкість Туреччини та її політик перед ударом ми дізнаємося лише з плином часу.

Квартальна динаміка ВВП Туреччини, % рік до року

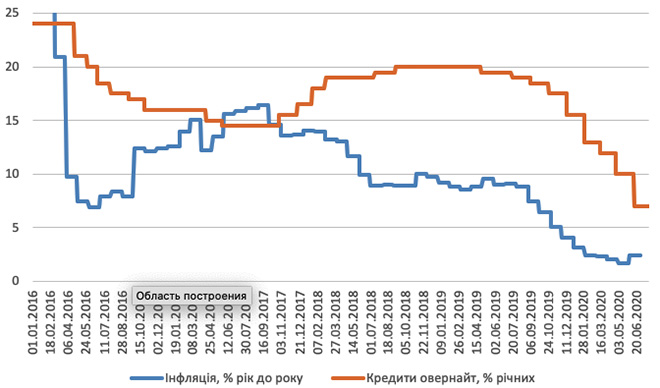

Крізь призму цього досвіду цікаво розглядати монетарну політику в Україні. Майже два роки високих процентних ставок та жорсткої монетарної політики привели до зниження інфляції нижче 5% на рік – до 2% в останні місяці.

Цикл послаблення політики в Україні триває з весни 2019 року, і після останнього засідання монетарного комітету, вірогідно, він дійшов завершення. 23 липня ставку залишено на незмінному рівні 6% річних.

Окремі індикатори економіки України

Тепер монетарна політика буде спрямована на утримування інфляції в коридорі 5% +/- 1% та стимулювання економічного зростання – це друга за пріоритетністю ціль НБУ після цінової стабільності. Фокус буде в тому, щоб сприяти зростанню, але не випустити з пляшки джина інфляції.

Особливість політики зростання в тому, що надмірне зниження ставок може повернути підвищення споживчих цін. Саме це ілюструє приклад Туреччини у 2018 році, коли ставки утримували попри необхідність боротися з кризою, та у 2020 році, коли турецькі політики зайшли надто далеко у циклі зниження ставок.

Якщо помірне збільшення інфляції нам не зашкодить і поверне її в цільовий коридор НБУ (5% +/- 1%), то збільшення до двозначних чисел означатиме цілий рік, втрачений для макростабільності та економічного зростання.

Крім процентних ставок на інфляцію впливатимуть ще два чинники, підконтрольні НБУ, і завершення циклу зниження ставок означає, що обидві вони, скоріше за все, скоро почнуть діяти.

По-перше, це курсова політика. Влада зараз активно формує очікування девальвації гривні і робить це цілком успішно, як можна бачити з невдалих аукціонів з розміщення гривневих ОВДП.

Однак надмірна девальвація вплине на ціну імпортних товарів і збільшить інфляцію та вартість інвестиційних товарів – машин, обладнання, устаткування, а також витрати на обслуговування та повернення валютного боргу.

Крім того, інвестори та банки, які очікують девальвації, не поспішають купувати гривневі ОВДП за низькими ставками, а уряду саме зараз потрібно фінансувати і погашення старих випусків ОВДП, і дефіцит бюджету.

Інфляційні очікування можуть негативно позначитися і на ставках на залучення гривневих депозитів від населення. Люди скоріше купуватимуть долар, ніж розміщуватимуть гривню на рахунках. Це означатиме більш дорогу ресурсну базу банків та, відповідно, дорожчі кредити.

Нацбанк може впливати на курс, здійснюючи інтервенції на валютному ринку та частково – через риторику, формуючи очікування щодо цих інтервенцій.

По-друге, це пожвавлення кредитування. Пом'якшення вимог до оцінки кредитних ризиків вивільнить частину резервів банків та потенційно збільшить їхню готовність кредитувати економіку, адже вимоги до якості позичальника та застави вже не будуть настільки суворими.

Це, як і будь-яка політика, має дві сторони. З одного боку – пожвавлення кредитування та зростання економіки й інвестицій, з іншого – небезпека навісу проблемних кредитів, як це сталося у 2008 році та 2014 році, а також зростання інфляції через трансмісійні канали (які, щоправда, працюють не дуже добре).

НБУ мусить знайти золоту середину і не піддавати ризику фінансову стабільність, щоб не отримати нову фінансову кризу в часи коронавірусу.

Інша модель кредитної політики – кредитування обраних підприємств через державні банки – найбільш небезпечна в умовах інституційно слабкої держави.

Держбанки мають більше половини проблемних позик у своїх портфелях. Як свідчать деякі чиновники, за цими кредитами можна простежити історію змін людей на посадах у владних кабінетах. Ці гроші навряд чи будуть повернуті – як і кошти ліквідованих банків, виведені акціонерами в офшори.

Побудувати правову систему, яка б це унеможливлювала, набагато складніше, ніж наказати видати кредит державній чи приватній компанії. Тому так важливо зберегти наглядові ради у держбанках і вести зважену політику НБУ.

Бюджету не потрібні чергові витрати на рекапіталізацію Укрексімбанку чи Ощадбанку, коли дефіцит і без того високий.