Організація ринку фінансового лізингу: досвід країн Європейського Союзу

Закон про спліт передбачає перехідний період до 1 липня 2020 року для передачі функції регулювання ринків небанківських фінансових установ до Національного банку України (НБУ). НБУ вже опублікував Білу книгу з регулювання ринку фінансового лізингу, у якій запропоноване загальне бачення розвитку ринку лізингу та очікуваний позитивний ефект від змін.

Першочерговими цілями регулювання є захист прав споживачів, сприяння цілісності ринку, його розвитку та забезпечення конкуренції, в тому числі через полегшення доступу до фінансування.

Загалом, лізингова індустрія відіграє важливу роль в європейській економіці, особливо в підтримці та розвитку малого та середнього бізнесу. Економічна важливість фінансового лізингу полягає в тому, що він забезпечує капітал для інвестиційних цілей. Це, в свою чергу, сприяє здоровій економіці, працевлаштуванню та інноваціям.

Згідно з дослідженням "Доступ до фінансування підприємств" (SAFE 2019) лізинг є основним джерелом фінансування для понад 47% підприємств малого та середнього бізнесу (МСБ). Зазвичай близько 40% МСБ не мають доступу до банківського фінансування.

Європейський досвід є орієнтиром для України, саме тому з метою вибору релевантної практики регулювання ринку фінансового лізингу було проаналізовано такі країни, як Німеччина, Польща, Австрія та Румунія.

Ліцензування та вимоги до капіталу

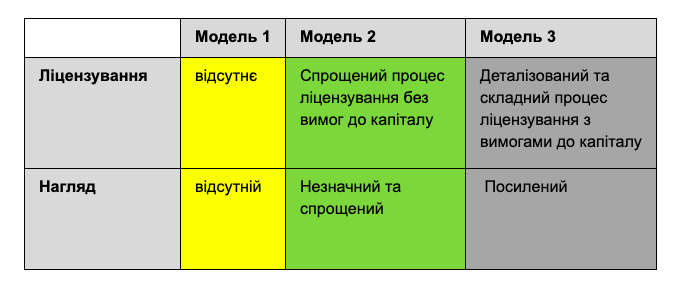

У Німеччині ліцензування послуг фінансового лізингу здійснює БаФін (BaFin), інформуючи про видачу ліцензій регіональний офіс Бундесбанку. Закон про банківську діяльність регулює всі фінансові послуги, як банків так і небанківських фінансових установ.

Все ж рівень вимог є диференційованим: до компаній, які надають послуги фінансового лізингу, найменші вимоги. Та й сам процес виходу на ринок для них є швидким та простим.

У Польщі лізинговий ринок регулюється загальними вимогами до діяльності суб’єктів господарювання. У Австрії теж немає спеціальних вимог та заборон щодо лізингових компаній. Діяльність лізингових компаній регулюється загальним законодавством про господарську діяльність.

Зовсім інша ситуація в Румунії, де лізинговий ринок є суворо регульованим. Діяльність із фінансового лізингу є ліцензованою та здійснюється під наглядом Національного банку Румунії.

Для надання послуг фінансового лізингу вимагається мінімальний статутний капітал (зазвичай від 200 тис. євро, що визначається в індивідуальному порядку); існують посилені вимоги до корпоративного управління (репутаційні та професійні вимоги до членів наглядової ради); потрібна відповідність фінансовим критеріям (обігові кошти, суми лізингових транзакцій, розмір боргових зобов’язань, активи, капітал) тощо.

Зважаючи на теперішній стан розвитку українського ринку фінансового лізингу, саме німецька збалансована модель здається оптимальною для створення підходів до регулювання. (Модель 2).

Регулювання ринку має зосереджуватися на таких питаннях, як:

- ліцензування та вимоги до капіталу;

- облік та оподаткування;

- корпоративне управління;

- доступ до фінансування;

- нагляд та звітність;

- саморегулювання та роль лізингової асоціації;

- умови для виходу з ринку (банкрутство чи неплатоспроможність).

Доступ до фінансування

Основною перешкодою для розвитку ринку фінансового лізингу в Україні є обмежений доступ до фінансування — регуляторна модель має врахувати цей аспект.

Загалом, у європейських країнах рекомендується дозволяти повний спектр фінансових інструментів для забезпечення потреби в капіталі лізингових компаній, за винятком залучення коштів широкого загалу.

Основними джерелами фінансування для лізингової індустрії є банківські кредити (в тому числі від міжнародних та європейських установ); випуск акцій та облігацій тощо.

Забезпечення фінансування є одним із ключових викликів для розвитку лізингового сектору в Україні, і саме тому Національний банк України та Міністерство фінансів (в ролі розподільника фінансів, відповідно до угод з міжнародними фінансовими інституціями) мають відігравати ключову роль, підтримуючи лізинговий сектор у доступі до фінансування.

Наприклад, для забезпечення очікуваного доступу до фінансування та за умови консультування з лізинговим ринком Національний банк України може здійснювати функцію збору даних та фінансової звітності для підтвердження кредитоспроможності лізингодавців перед міжнародними фінансовими інституціями.

Який досвід країн ЄС врахувати Україні?

Низька ризиковість лізингової діяльності забезпечує більшу доступність фінансування, зокрема для малого та середнього бізнесу. А фокус на інвестування в активи передбачає довгостроковість розвитку бізнесу, що, в свою чергу, сприяє стабілізації національної економіки.

Тепер лізингові компанії не просто здійснюють запозичення під забезпечення активами, а надають повний спектр послуг для обслуговування та використання активу, чим відіграють важливу роль в економіці.

Європейський досвід використовується як приклад для України, проте важливо мати на увазі, що в країнах із розвиненою економікою організація лізингового ринку змінюється час від часу. Так, у Польщі, Австрії, Німеччині податкові привілеї для лізингу були зменшені в останні роки, власне, через стійкий розвиток ринку.

У минулому завдяки таким привілеям було забезпечено значний внесок лізингу до сталого розвитку економіки. Свідченням цьому є ринок Польщі, який у 2018 році продемонстрував найшвидше у Європі (зростання лізингового ринку 22%).

Румунія є прикладом негативного впливу посиленого регулювання (жорсткий нагляд та посилені вимоги до корпоративного управління) та зменшення податкових привілеїв, відтак лізинговий ринок там не демонструє очікуваного росту.

Все ж, з урахуванням теперішнього стану лізингового ринку в Україні, повна відсутність регулювання може спричинити ризики для цього ринку та повноцінного захисту прав всіх його учасників саме через нестабільну економіку та недобросовісних гравців.

Тому найоптимальнішою моделлю регулювання є та, що міститиме збалансовані підходи для забезпечення розвитку, прозорості та довіри до лізингової галузі в Україні.