Право на експорт: як уникнути сюрпризів на митному кордоні

Недавня новина про обмеження митницями ввезення товарів відомих брендів сколихнула бізнес-кола та породила багато питань не тільки в імпортерів, а й у тих, хто займається експортом.

Експортний потенціал України продовжує зростати, тому митне оформлення товарів, у тому числі внесених до реєстру ДФС, є важливим питанням і для новачків, і для досвідчених експортерів. Як уникнути проблем на кордоні?

У першому кварталі 2017 року обсяг товарів українського виробництва, реалізованих на зовнішні ринки, становив 12,4 млрд дол, що на 28% більше, ніж у 2016 році. Про це свідчать дані Мінекономрозвитку України.

Теоретично українські виробники мають великі можливості для розширення бізнесу, адже для реалізації товарів відкриті різні куточки світу.

Основним торговельним партнером України залишається Європейський Союз. Серед країн, які показали найбільше зростання експорту українських товарів у першому кварталі 2017 року, — Індія, Росія, Туреччина, Іран, Єгипет, США.

Скоро цей список може доповнити Канада, з якою Україна у квітні ратифікувала угоду про зону вільної торгівлі. Тривають переговори про таку ж угоду з Ізраїлем.

Попри відкриті обрії, багато компаній стикається із значними труднощами ще на етапі проходження митниці. Через складність законодавчої бази, специфіку роботи митних служб та постійні зміни нормативних актів митне оформлення пов'язане з низкою ризиків, які можна мінімізувати або повністю попередити.

На що варто звернути увагу, щоб вантаж не застряг на кордоні?

Повний пакет документів

Митне оформлення декларації при експорті потребує подачі таких документів.

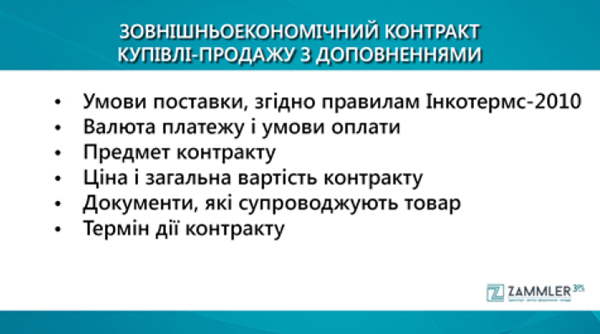

1. Зовнішньоекономічний контракт купівлі-продажу з доповненнями (специфікаціями). Це основний документ, на підставі якого експортер буде працювати з партнером, тому слід звернути увагу на низку моментів.

Якщо компанія планує продавати в рамках одного контракту різні товари, і продавець може вимагати різні умови, тоді краще вказати, що умови поставки вказуються в інвойсах (специфікаціях до контракту) на кожну партію товару.

Умови оплати можна вказувати будь-які, але необхідно взяти до уваги, що згідно з постановою НБУ №410 термін зарахування валюти при експорті не повинен перевищувати 120 днів. У разі недотримання строків нараховується пеня за кожний прострочений день у розмірі 0,3% від суми неотриманої виручки.

Перелік документів, які супроводжують товар, має бути максимально ємним. Бувають випадки, коли в контракті прописують сертифікати відповідності або банківські платіжні документи, які митниця не контролює. Проте якщо вони прописані, то при митному оформленні їх можуть затребувати.

Отже, до переліку рекомендовано вносити тільки інвойс (4 шт), пакувальний лист (4 шт), транспортний документ залежно від типу перевезення, ветеринарний чи фітосанітарний сертифікати, якщо цього вимагає код товару.

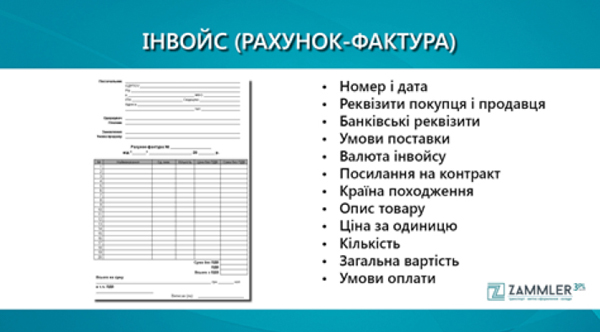

2. Інвойс. З нього брокер бере основну інформацію для декларації.

Якщо товар відправляється безкоштовно, то цінова інформація вказується для проходження митного оформлення і не призначена для комерційної діяльності. У такому разі подається Invoice Proforma, ідентичний до інвойсу, крім назви.

3. Пакувальний лист. Це аналог інвойсу, тільки замість ціни вказуються кількість, вага брутто, вага нетто, вид упаковки. Можна поєднати пакувальний лист та інвойс або прописати вагу у специфікації до контракту.

4. Транспортні документи. Це CMR при автодоставці, коносамент при морському відправлення або авіанакладна при авіадоставці. Оформлюється перевізником.

Оформлені документи краще заздалегідь відправити бізнес-партнеру, щоби він міг їх перевірити і підтвердити, поки товар не перетнув кордон.

Коректна класифікація за УКТ ЗЕД

Класифікація товарів під час митного оформлення здійснюється брокером на підставі закону "Про Митний тариф України" і називається УКТ ЗЕД. Кожен товар, який перетинає кордон, повинен бути закодований згідно з цією класифікацією.

Трапляються ситуації, коли система митниці автоматично генерує ризик про класифікацію товару або сам інспектор призначає контроль за класифікацією. В останньому випадку, можливо, доведеться доводити, що, умовно кажучи, вішалка — це справді вішалка, а не частина адронного колайдера.

Тоді брокер подає додаткову інформацію. Якщо відділ номенклатури вирішить, що вішалка має ознаки міксера, знадобиться лабораторна експертиза, яка триває 10-40 днів. У підсумку код товару підтверджують або змінюють.

Рішення митного органу щодо коду товару обов'язкові до виконання, але експортер може звернутися до суду для оскарження висновку експертизи. Для класифікації товару експортер може звернутися за експертним висновком до торгово-промислової палати. Проте цей код митниця може змінити.

Альтернатива — самостійно або через брокера звернутися до митного органу для отримання попереднього рішення про класифікацію, яке видається протягом 30 днів, приймається всіма митними органами і діє три роки.

Тарифне і нетарифне регулювання

Тарифне регулювання — це використання мита при експорті товарів. На сайті ДФС є перелік товарів, на які у 2017 році встановлені ставки вивізного мита, але для використання цього переліку спочатку доведеться визначити код товару. Нетарифне регулювання передбачає декілька видів контролю.

1. Радіологічний контроль, якому підлягають усі товари, незалежно від коду.

2. Ветеринарний контроль, під який потрапляють товари тваринного походження, а також товари, які використовуються для виробництва кормів для тварин.

Виробник повинен бути в реєстрі операторів, яким дозволений експорт цих товарів і мати внутрішнє ветеринарне свідоцтво форми №2. На його підставі буде видаватися міжнародний ветеринарний сертифікат для країни отримання товару.

Якщо документи на товар викличуть в інспектора підозри, буде призначена додаткова процедура для лабораторного аналізу.

3. Фітосанітарний контроль, який стосується всіх продуктів рослинного походження. Експортер повинен мати акредитацію у фітосанітарній службі.

Перевірка для отримання міжнародного сертифікату може відбуватися за двома сценаріями. Перший — інспектор фітосанітарної служби проводить експертизу кожної партії товару після заїзду транспортного засобу у термінал (одна-дві доби). Другий — місцевий інспектор робить аналізи на заводі чи складі і надає висновок.

При виїзді інспектора на виробництво експортер позбавляється необхідності кожного разу робити аналіз і чекати добу на митниці.

Окрему увагу слід звернути на дерев'яні піддони. При експорті вони мусять мати маркування колоском, акт про фумігацію піддонів і документи про їх придбання. Бувають ситуації, коли піддони не мають належного маркування, і в цьому випадку митниця відмовляється випускати товар.

4. Екологічний контроль. Для його проходження необхідно отримувати в Міністерстві екології та природних ресурсів сертифікат про те, чи потрапляє товар в жовтий або зелений переліки відходів (секонд-хенд, бите скло, металобрухт).

5. Інтелектуальна власність. Експортеру слід отримати дозвіл від власника торгової марки, якщо товар включено до митного реєстру ДФС.

У травні митниці обмежили ввезення товарів відомих брендів, придбаних в іноземних інтернет-магазинах, на вимогу правовласників або їх представників. Як пояснили у ДФС, обмеження стосується контрафакту або товарів, походження яких не вдалося встановити. З такими проблемами стикаються й експортери.

За українським законодавством, митне оформлення товарів, внесених до реєстру об'єктів інтелектуальної власності, призупиняється на строк до десяти робочих днів для отримання дозволу правовласника торгової марки. Якщо дозвіл отримано, вантаж перетинає кордон. У разі відмови товар можуть конфіскувати.

Щоб цього не сталося, слід здійснювати перевірку за митним реєстром. Навіть якщо компанія експортує горіхи, потрібно перевірити, чи не є пакети, у які запакований товар, інтелектуальною власністю.

Якщо експортер має гарантійний лист від правовласника, все одно відбувається призупинення митного оформлення, поки керівництво митної служби не отримає факсом від правовласника підтвердження, що вантаж може перетнути кордон.

Також є інші види контролю, які зустрічаються доволі рідко: щодо товарів подвійного та військового призначення (дозвіл Державної служби експортного контролю) та культурних цінностей (дозвіл Міністерства культури).

Походження товару

Правила походження товарів теж мають нюанси. Розглянемо приклад зовнішньоекономічних відносин з Канадою на умовах угоди про вільну торгівлю. Є три типи походження товарів: повністю виготовлений, виготовлений винятково з матеріалів, які виробляються в Україні та підданий достатній обробці.

Товар вважається виготовленим в Україні, якщо вартість матеріалів іншого походження не перевищує 10% від вартості трансакції або ціни франко заводу.

Декларант, експортер, продавець чи відправник самостійно вказують в інвойсі країну походження шляхом написання фрази: "Експортер товарів, на які поширюється цей документ, заявляє, що за винятком випадків, де чітко зазначено інше, ці товари є товарами преференційного походження з …".

Далі вказуються місце, дата, підпис і назва експортера. Після цієї фрази інвойс вважається декларацією про походження. Проте митний орган може вимагати копію декларації походження і документи, які підтверджують походження товарів.

Якщо товар необхідно відправити негайно, а підготувати всі документи неможливо, експортер може заповнити декларацію протягом двох років. Також можна оформити одну декларацію на ідентичні товари і на підставі неї возити товари протягом 12 місяців від дати оформлення документа.

Документи, на підставі яких видавалася декларація, та її копію експортеру необхідно зберігати протягом трьох років після оформлення.

Значущість митного оформлення важко переоцінити. Існує ще багато тонкощів та нормативів, які варто знати. Професійний підхід та глибока ЗЕД-експертиза під час збирання документів та проходження митних процедур дозволяє уникнути штрафних санкцій, конфіскацій товару та додаткових логістичних витрат.