В ожидании танкеров. Спасет ли американский газ ЕС и Украину от кризиса?

Может ли американский сжиженный газ вытеснить "Газпром" с европейского рынка и как Украина может стать его потребителем без инфраструктуры.(укр)

Наприкінці 2021 року європейські спотові ціни на газ ледь не щодня оновлювали рекорди.

Очікування холодної зими, зменшення постачань палива з Росії та зупинки французьких атомних електростанцій призвели до того, що вартість блакитного палива перетнула позначку 2 тис дол за тис куб м.

Це жахіття тривало недовго. Financial Times повідомила, що американські танкери із скрапленим газом прямують у Європу, і ціна на газ після цього упала вдвічі.

Проте чи може американський скраплений природний газ (СПГ) витіснити "Газпром" з європейського ринку та поліпшити ситуацію в енергетичній сфері?

Як працює ринок СПГ

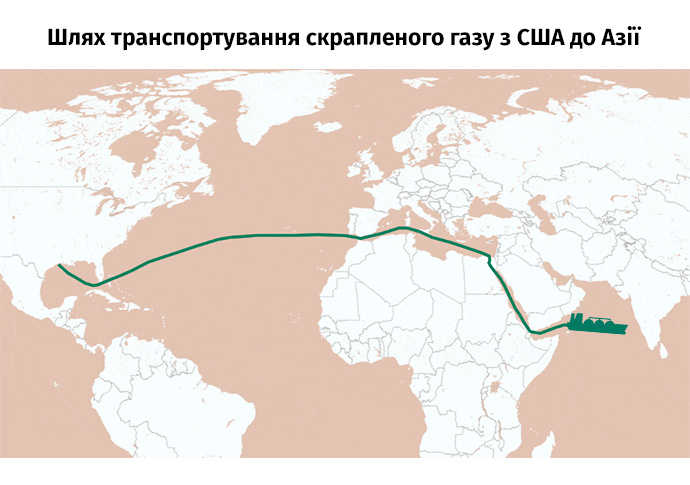

Класичне постачання газу трубами обмежене технічними можливостями. Деякі країни неможливо поєднати газопроводами, тому енергетичним компаніям доводиться шукати інші способи транспортування палива.

Сучасні технології дозволяють переводити паливо з газоподібного стану в рідкий і доставляти його морем у будь-яку точку планети. Як це працює? Спочатку газ потрапляє на завод СПГ. Там його очищують та охолоджують, доводячи до рідкого стану. Потім енергоносій закачують у танкер-газовоз.

Найбільше судно здатне перевезти 266 тис куб м СПГ. Після регазифікації в СПГ-терміналі цей об’єм перетвориться на 160 млн куб м звичайного газу.

У 2020 році ринок СПГ становив 488 млрд куб м. Традиційними його постачальниками є Австралія та Катар, які забезпечують майже половину світового попиту. Однак у 2021 році лідером з експорту СПГ стали США.

У грудні Штати відправили на продаж майже 10 млрд куб м палива. Країна планує закріпити це лідерство, скориставшись високими світовими цінами. Річ у тім, що у 2010 році в США сталася так звана сланцева революція, яка ознаменувала прихід нових технологій у розробку газових родовищ.

За десятиліття Сполучені Штати наростили видобуток газу на 60% – до 914 млрд куб м на рік. Це зробило країну світовим лідером з видобутку газу. Експорт американського блакитного палива зріс майже у пʼять разів.

Галузь СПГ активно розвивається. За прогнозами компанії Shell, до 2040 року світовий попит на скраплений газ зросте вдвічі. Ключові країни переходять на відновлювані джерела енергії, і газ має стати опорою цього процесу.

Аналітики переконані: 75% зростання ринку СПГ припадатимуть на азійські країни, де попит на газ традиційно високий. Китай та Японія – найбільші у світі імпортери СПГ. Щороку туди йде понад 200 млрд куб м палива. Американські компанії цим охоче користуються та нарощують постачання в країни Азії.

У ЄС американський СПГ спочатку не користувався популярністю, адже на ринку сильні позиції утримують російські та катарські енергетичні компанії. У 2016-2019 роках ЄС імпортував лише 24 млрд куб м американського газу.

Однак привабливість газу із США для Євросоюзу поступово зростає. Після недавніх стрибків цін СПГ із Сполучених Штатів може частково компенсувати дефіцит, який утворився внаслідок зменшення постачань з Росії.[BANNER1]

На всіх не вистачить

У 2018 році президент США Дональд Трамп переконував канцлерку Німеччини Ангелу Меркель відмовитися від проєкту "Північний потік-2". На словах американський лідер переймався енергетичною безпекою ЄС, однак на ділі готувався конкурувати з російським газом на європейському ринку.

Чому ж американський СПГ не заполонив європейський ринок на початку енергетичної кризи в ЄС, коли "Газпром" почав знижувати постачання? Річ у тім, що в США газ видобувають приватні компанії. Американська влада не може наказати енергетичним гігантам іти на допомогу своїм партнерам.

Напрямок руху танкерів з СПГ визначає ринок, і тоді набагато вигідніше було постачати газ в азійські країни. Дефіцит електроенергії стимулював компанії регіону укладати довгострокові контракти і боротися за газ на спотовому ринку.

Така ситуація посилила конкуренцію між азійським та європейським ринками. Протягом осені європейський індекс цін на газ TTF та азійський JKM LNG ішли наввипередки, однак останній залишався більш привабливим для експортерів.

Швидко збільшити видобуток та задовольнити обидва ринки було неможливо. Заводи працювали з максимальною потужністю – 345 млн куб м газу на добу.

Аби покрити хоча б частину світового дефіциту, компаніям США необхідно будувати термінали. Раніше цей процес гальмували низькі ціни на газ та нестабільність американо-китайських відносин. Нова реальність усе змінила.

Можливе вторгнення Росії в Україну тримає ціни на газ на високому рівні, а "озеленення" енергетики підігріває попит на блакитне паливо. Однак виробництво за попитом не встигатиме. Швидко побудувати термінали неможливо, тому в найближчі роки пропозиція на ринку буде обмеженою.

Розворот на Європу

Восени мало хто очікував, що американські танкери підуть у Європу. Однак у грудні ціна на газ на ключовому європейському хабі TTF злетіла до 2 200 дол за тис куб м і стала вищою, ніж в Азії. За даними агентства Platts, розрив між азійськими та європейськими цінами був найбільшим в історії.

Деякі танкери скоригували курс і пішли в Європу.

У грудні 2021 року експорт СПГ в ЄС досяг рекордних 50% від загального обсягу постачань порівняно з 37% на початку 2021 року. У січні 41 танкер прямував у Європу, 24 – в Азію.

За високими європейськими цінами потягнулися вгору азійські. Перевищити котирування ЄС не вдалося, бо країни регіону мали старі запаси палива.

Однак ситуація на азійському ринку нестабільна. У випадку різкого зниження температури або проблем з постачанням вугілля попит на СПГ може зрости і ціни перевищать європейські. Тоді танкери знову попливуть до країн Азії.

Отже, американський скраплений газ може врятувати ЄС лише від надвисоких цін і знизити вартість блакитного палива до рівня осені 2021 року, однак не може повністю стабілізувати ситуацію. Трейдери очікують, що ціни на блакитне паливо на європейському ринку залишаться високими до 2023 року.

Сполучені Штати можуть лише зменшити економічні ризики від геополітичного напруження у відносинах з РФ. Зокрема, президент США Джо Байден оголосив про пошук альтернативи російському газу для ЄС на випадок ескалації.

Наразі відомо про переговори Білого Дому з катарськими експортерами СПГ та американськими компаніями про екстрені постачання у випадку повного припинення постачань з Росії. Однак можливості цих компаній обмежені.

Обсяги СПГ на світовому ринку суттєво зростуть лише через кілька років. На 65% мають збільшитися постачання з Катару, а США хочуть побудувати заводи і завдяки цьому утримувати лідерство в експорті скрапленого газу.[BANNER3]

Скраплений газ та Україна

У 2015 році Україна відмовилася від прямих постачань газу з Росії за контрактом. Тепер українські компанії прив’язані до спотових цін та отримують блакитне паливо з ринку ЄС. Збільшення постачання американського СПГ у ЄС знижує ціни на ключових хабах, що впливає на ціну для українських споживачів.

Росія може зменшувати обсяги транспортування палива газопроводами і тримати спотові ціни на високому рівні, тому Україні треба думати про диверсифікацію.

Постачати скраплений газ напряму не вийде: єдиний проєкт СПГ-терміналу в Одесі, про який говорять з 2010 року, неможливо реалізувати.

"Туреччина з міркувань безпеки не дозволяє танкерам-газовозам проходити через Босфор. Вона планує до 2028 року побудувати новий канал, який йтиме паралельно. Ми зможемо отримати дозвіл на прохід танкерів, але перспективи проєкту незрозумілі", – розповів гендиректор Оператора ГТС Сергій Макогон.

Для постачання СПГ підійдуть інші європейські термінали, а доставити газ до України можна по наявних газопроводах.

За словами Макогона, українська ГТС технічно опрацювала можливість перекачування скрапленого газу через турецькі та грецькі термінали Трансбалканським газопроводом. Його раніше використовував "Газпром" для постачання газу на Балкани, але після запуску "Турецького потоку він простоює.

За цим маршрутом газ має пройти через Болгарію, Румунію та Молдову. Велика кількість транзитних країн становить певний ризик, адже "Газпром" законтрактував у Трансбалканському газопроводі великі потужності. Російський монополіст має значний вплив у регіоні і може заважати постачанню.

"Зарезервувавши потужності газопроводу в Болгарії, "Газпром" закоркував його використання третіми сторонами. Зараз набуває розголосу скандал: Азербайджан не може виконати контракт на постачання 1 мільярда кубометрів газу в Болгарію, бо "Газпром" тримає потужності газопроводу.

Висновок простий: чим більше країн стоятиме на шляху від термінала до української ГТС, тим менше шансів, що ми отримаємо стабільне постачання", – каже голова центру глобалістики "Стратегія ХХІ" Михайло Гончар.

За словами Макогона, можна качати газ з термінала на хорватському острові Крк через Угорщину, але він здатний обробляти лише 2,6 млрд куб м газу на рік.

Налагодити суттєвий потік СПГ в Україну можна через польський термінал у Свіноуйсьце. Для цього Польща, Україна та США у 2019 році підписали меморандум. Очікувалося, що до 2021 року Польща збільшить потужність своїх газопроводів, і термінал зможе покрити більшу частину українського імпорту.

Плани щодо експорту скрапленого газу в Україну були великими. Підписаний у 2020 році лист про наміри з американською компанією Louisiana Natural Gas Exports передбачав створення на базі українських газосховищ хабу для американського СПГ та його експорту в сусідні країни.

Наразі Польща розбудовує інфраструктуру для повної відмови від російського газу. "Україна готова приймати 6,6 мільярда кубометрів газу на рік. Це майже 60% нашої загальної потреби в імпорті. Щойно Польща забезпечать необхідну інфраструктуру, ми зможемо почати постачання", – переконує Макогон.