Риски, спонсоры, просмотры: семь мифов об инвестициях в киберспорт

Как пандемия повлияла на esports и стоит ли вкладывать средства в эту индустрию. (укр)

Чим більших обертів набирає нова індустрія, тим більше в ній з'являється "експертів широкого профілю". Не оминула ця доля й кіберспорт.

До 2020 року ринок esports стабільно зростав на десятки відсотків.

Проте це не заважає чіпляти на нього клікбейтні ярлики на кшталт "мильна бульбашка, гірша за криптовалюти", "безсовісне витрушування грошей з інвесторів" або навпаки – "нова золота жила".

Цей текст допоможе побачити esports-картину ширше. Спробую зсередини індустрії розібрати кілька популярних штампів про інвестиції в кіберспорт.

Міф 1. Кіберспорт не цікавий у цифрах, а інвестувати нема в що, окрім команд

Багато хто справедливо порівнює кіберспорт з традиційним спортом. Змагальна складова, спостереження за грою улюблених команд, турніри, мерч, способи заробітку – усе збігається, але, мовляв, відрізняються цифри.

Наприклад, звіт німецького офісу PwC свідчить, що Бундесліга приносить дохід у розмірі близько 50 євро на одного фаната. При цьому для кіберспорту ця цифра становить 2,72 євро. Різниця величезна і логічна.

Футбол збирав своїх глядачів 150 років, кіберспорт же тільки набирає обертів. Аудиторія – навіть під час пандемії – зростає, як і можливості її монетизації.

В обох видах спорту є опція інвестування в команди, але вона не єдина. Є турнірні оператори та медіахолдинги. Є стартапи, які розробляють технології для трансляцій та залучення глядачів. Є виробники обладнання та одягу.

Є власники інфраструктури. Нарешті, ще одна важлива відмінність електронного спорту від традиційного: футболом, баскетболом і хокеєм не володіє ніхто, а в кіберспорті в кожної дисципліни є свій правовласник.

Наприклад, The Motley Fool приводить п'ятірку esports-компаній з найдорожчими акціями. Це правовласники популярних ігор Activision Blizzard, Tencent Holdings, Take-Two Interactive, Electronic Arts. Замикає список Huya. Компанія не створює ігри, а є платформою для потокової передачі ігрового відео на ринку Китаю.

Найпростіше, що може зробити інвестор, – купити акції цих компаній, і це лише одна з можливостей.

Міф 2. Кіберспорт – сфера екстрависокого ризику

Жодну індустрію не можна назвати високоризиковою загалом. Уся суть – у конкретиці. У кіберспорті я б виділив три тенденції.

Високий ризик – високий дохід. Через хайп в індустрії багато молодих кіберспортивних команд налаштовані отримувати високу зарплату, але не готові до медійності та постійної роботи.

Вони "продають" інвесторам тільки можливість виграшу. Призові вони залишають собі, а менеджменту пропонують продавати рекламні інтеграції. Будь-яка інвестиція в таку молоду команду, організацію чи стартап – це венчур, але з можливістю отримати пропорційно високий дохід.

Ризик, що зростає. На ринку турнірів з Counter Strike і Dota 2 давно точиться неабияка боротьба. Оператори укладають договори з командами про гарантії участі. Команди підвищують ціни, створюючи нездоровий ажіотаж. Це робить проведення чемпіонатів недостатньо економічно привабливим.

Незалежних регуляторів немає. Правовласник тільки виграє від підвищеної активності навколо його продукту.

Моє глибоке переконання: компанії, зосереджені на одній-двох дисциплінах, не мають майбутнього і втратять ринок менш ніж за два роки. Щоб не виявити одного разу, що найкраще з нами вже сталося, WePlay Esports активно розвиває нові дисципліни й альтернативні проєкти.

Помірний ризик – прогнозований дохід. Обережний підхід – інвестувати в усталеного лідера ринку. У нього є зрозуміла стратегія, а фінансова історія підтверджує адекватність та реалістичність прогнозів.

Безумовно, кіберспорт – не продукти харчування, ліки та інші товари першої необхідності, але люди люблять грати та стежити за іграми улюблених команд. Украй малоймовірно, що вони відмовляться від розваг. Ризики ж залежать від бізнес-підходу конкретних гравців ринку, про що нижче.[BANNER1]

Міф 3. Термін окупності інвестицій у кіберспорт невиправдано великий

Те саме можна сказати про будь-яку індустрію. У який момент окупляться інвестиції в нафту? Ми не дізнаємося про це, поки не запитаємо, для кого: для British Petroleum чи для людей, які інвестували в невдалі родовища? Перші давно все окупили, а другі помилилися і втратили гроші.

Інвестиції в розвиток компанії – не та подія, яка має точку початку й кінця.

Стратегій багато і вони залежать від мети. Комусь підходить малий, але довгий і стабільний заробіток. Хтось вкладає 10 млн дол з великою імовірністю їх втратити, але, можливо, отримати 20 млн дол. А хтось поспішає зайняти частку ринку, поступившись короткостроковим заробітком.

Так іноді діють нові банки, а в найближчі роки ми стикнемося з нав'язливою активністю виробників електрокарів, особливо родом з Китаю.

Я можу спиратися на досвід WePlay Esports. У 2018 році інвестиційний фонд JKR увійшов з нами в частку, а за рік ми з партнером Юрою Лазебніковим викупили її в кілька разів дорожче від суми початкових інвестицій. Так само було з окремими інвесторами, яких ми залучали на рік-два взаємодії.

Міф 4. Кіберспорт повністю залежить від спонсорів та медіаправ

При підготовці змагання менеджери-фандрайзери найбільшу увагу приділяють пошуку спонсорів і продажу прав на трансляцію. Це до 70% доходу індустрії.

Спонсори – найважливіша частина заробітку в кіберспорті, як і у футболі та будь-якому іншому спорті. Це добре і погано одночасно. Тому, на мій погляд, розвиток revenue streams – найважливіший напрям для компаній.

Наше завдання – дати глядачеві нові відчуття і шукати інструменти прямої монетизації. Тобто спонсор – окремо, глядач – окремо.

Не потрібно забувати про мерч. За звітами кіберспортивних компаній, він посідає гідне місце в доходах, проте мало хто використовує його на повну силу. Для мене залишається загадкою, чому турнірний оператор з відомим брендом і мільйонною аудиторією не намагається нічого продати своїй аудиторії.

Міф 5. Стримінгові платформи та кіберспортивні команди накручують перегляди

Цей міф тісно пов'язаний з попереднім. Нібито турнірні оператори, платформи Twitch, YouTube і самі команди завищують дані переглядів з метою взяти із спонсорів якомога більше грошей. Виглядає це, як теорія змови.

Трішки краще у своїх звітах намагаються виглядати всі – від SpaceX до нацбанків, але чомусь саме кіберспорту домальовують роги та хвіст.

Якщо серйозно, то будь-який учасник ринку довів би неправомірність цифр, якби вони були накручені. Інша справа, що аудитора поки немає, а методологічно правильно підрахувати аудиторію можна не завжди.

Згадаймо методики розрахунку переглядів телепрограм. Вони дуже далекі від точності, але на них побудована вся телевізійна індустрія.

У цьому плані калькуляція трафіку в інтернеті пішла далеко вперед. Правда, прагнення зробити ринок прозорим, дати рекламодавцеві чітке розуміння, за що він платить, вступає в конфлікт з політикою конфіденційності цілих країн – узяти хоча б європейський GDPR.[BANNER2]

Міф 6. Краще інвестувати в Tesla, ніж у кіберспорт

У контексті надійності один з ключових коефіцієнтів – PE ratio. Він показує співвідношення вартості компанії до її прибутку. Наприклад, 9 березня 2021 року в компанії Hewlett Packard він дорівнював 13,71, у Tesla – 899,36, у Zoom – 438,6, у Facebook – 25,28, у Netflix – 81,01.

Як правило, одного прекрасного дня хтось з ключових гравців приходить до висновку, що акції переоцінені, а бульбашка надміру роздута, і виходить у кеш. Якщо щось оцінюється набагато дорожче, ніж може принести в найближчому столітті, то рано чи пізно цього активу масово позбуваються.

Той же показник для кіберспортивних компаній перебуває в межах від 4-5 до 15. Таке співвідношення вважається найбільш стійким і підлягає найменшій девальвації в разі турбулентності на ринку. До того ж, їм є куди рости. Наприклад, середнє значення PE ratio для S&P 500 за всю історію – близько 15.

З іншого боку, компанії коштують дорого не тільки через успіхи на ринку. Гроші, акції та інші віртуальні категорії тримаються на поведінковій психології. Люди дивляться на показник PE ratio залежно від галузі в динаміці і вірять, що прибутки виростуть. Тому всі трохи роздуті, включно з HP.

Однак ми говоримо про співвідношення ризику до можливості заробити. Якщо вам потрібен ризиковий актив, який піариться і летить вгору, як Tesla, можливо, у нього варто вкластися.

Міф 7. Кіберспорт – безпрограшна золота жила

В інвестуванні надмірний оптимізм так само шкідливий, як і зайвий песимізм. Усього рік тому організатори професійних esports-турнірів збирали на аренах по 40 тис глядачів. Топгравці отримували мільйонні призові. Зірки світової величини інвестували, спонсори оплачували рекламні прояви.

Goldman Sachs очікували, що в грошовому вимірі електронний спорт ось-ось обійде традиційний, зокрема НФЛ. А потім ми знаємо, що трапилося. Єдина сфера, що змогла перейти в онлайн і дати своїй аудиторії новий контент, поки фанати футболу, баскетболу та хокею чекали кінця локдауну.

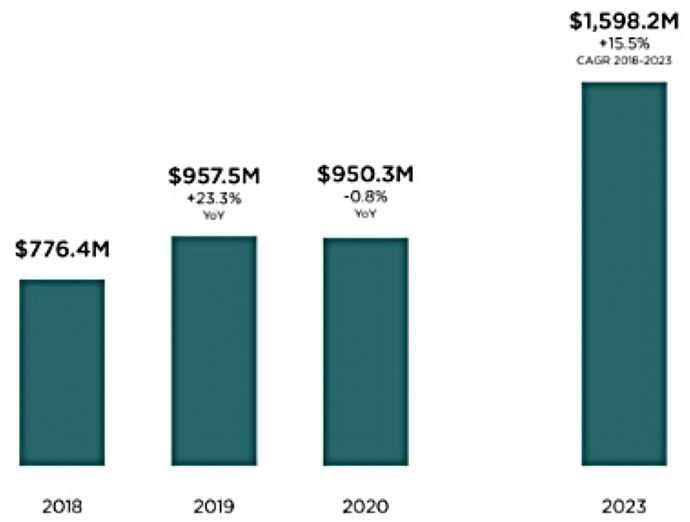

Але і кіберспорт без живих заходів недоотримав гроші за квитки, мерч та їжу. Стало менше охочих купити медіаправа та рекламні прояви. Замість очікуваного росту виручки на 16% до 1,1 млрд дол – просідання на 0,8%.

"Оцінка індустрії повертається з небес на землю", – цитує американський Forbes Боббі Шарма, інвестиційного консультанта нью-йоркської компанії Electronic Sports Group. Там же – результати десяти найдорожчих esports-компаній. Теж без сенсацій: одні за 2020 рік просіли, іншим вдалося вирости.

Зростання глобального доходу від кіберспорту

Кіберспорт переживає свою частину кризи разом з іншими і не потрібно його надмірно романтизувати. Це такий же ринок, як нерухомість, авіація чи енергетика. Тут є високомаржинальні та низькомаржинальні продукти, є заробіток у короткій і довгій перспективах, трапляються злети і невдачі.

Кожен робить свій вибір: інвестувати у венчурні проєкти, приєднуватися до команд, готових працювати, купувати акції провідних компаній або спостерігати десь осторонь, як формується нова індустрія.