"Піраміда" Шмигаля: уряд знайшов спосіб перекрити "дірку" в бюджеті

Влада налаштована за місяць залучити на внутрішньому ринку рекордні 50-60 мільярдів гривень, і Мінфін уже розпочав реалізацію цього плану. Проте якою ціною це вдасться зробити?

Уряд знайшов спосіб, як закрити дірку в бюджеті розміром 100 млрд грн. Навіть без чітких сигналів щодо співпраці з Міжнародним валютним фондом.

Для забезпечення фінансування видатків прем'єр-міністр Денис Шмигаль минулого тижня пообіцяв в останній місяць року залучити в бюджет до 60 млрд грн від розміщення державних облігацій всередині країни.

Ще 1 млрд дол уряд планує наступного тижня залучити на зовнішніх ринках.

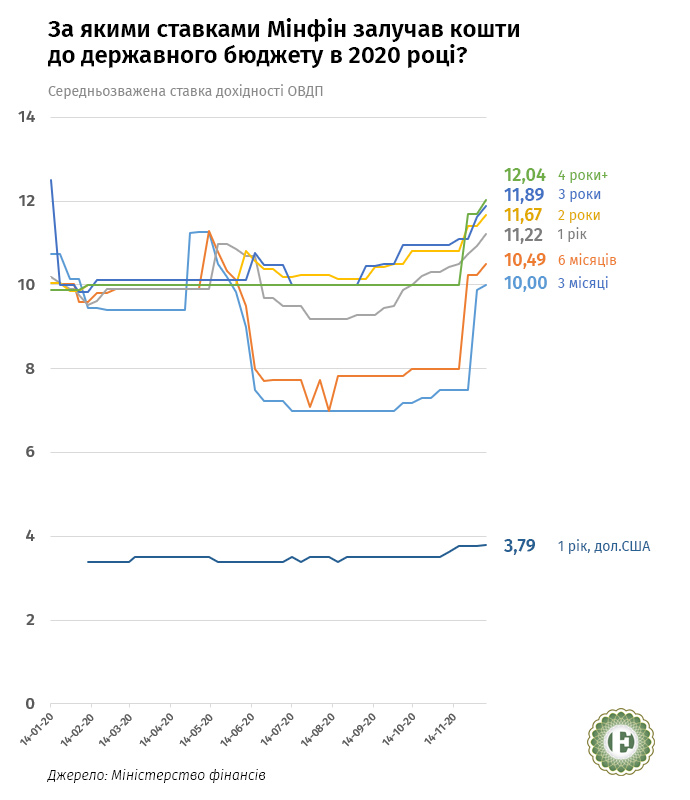

8 грудня Міністерство фінансів виконало майже третину грудневого плану: на черговому аукціоні до бюджету залучили 16 млрд грн. Зростання обсягів запозичень під кінець року дорого обійдеться платникам податків – Мінфін залучав кошти за ставками, які наблизилися до річних максимумів.

Хто інвестує в державний борг та чи встигне уряд за останні три аукціони позичити достатньо, щоб вийти з бюджетної кризи?

Нова "піраміда ОВДП"?

Міністерству фінансів уже давно не доводилося залучати на ринку по 50-60 млрд грн на місяць. Востаннє таке було у 2019 році, коли багато критиків уряду Олексія Гончарука та особливо Нацбанку називали такі кроки уряду "пірамідою ОВДП".

Здійснювати такі масштабні запозичення уряду допомагали нерезиденти. За рік вони наростили обсяг облігацій уряду більш ніж удесятеро. Максимальна сума ОВДП, яку тримали нерезиденти, у лютому 2020 року становила 125 млрд грн.

З того часу нерезиденти поступово виходять з українських активів. З березня їх портфель зменшився на 50 млрд грн.

"Основна надія уряду в розміщенні ОВДП – повернення нерезидентів, адже банки точно не можуть позичити державі 50-60 мільярдів гривень. Щоб повернути нерезидентів у державний борг України, потрібно пропонувати ставки за облігаціями вище 13-14%", – вважає аналітик Concorde Capital Олександр Паращій.

Керівник валютно-фінансового департаменту "Citi Україна" Владислав Сочинський вважає, що наразі рівень ставок за державним боргом достатній для привернення уваги іноземних інвесторів. Однак, попри це, зростання обсягу ОВДП у власності іноземців не спостерігається.

Ймовірно, нерезидентів стримує невизначеність у співпраці уряду з МВФ, а також проблеми з антикорупційною та судовою реформами.

Щоб слова Шмигаля про залучення на внутрішньому ринку 60 млрд грн до кінця 2020 року стали реальністю, Мінфіну необхідно на чотирьох аукціонах – 8, 15, 22, 29 грудня – залучати щонайменше по 20 млрд грн. З урахуванням необхідності погашення цього місяця 20 млрд грн боргів.

Перший крок у цьому напрямку було зроблено 8 грудня. Мінфін розмістив ОВДП на 15,9 млрд грн. Більші суми залучалися 24 березня (24,8 млрд грн), 19 травня (21,2 млрд грн), 12 травня (19,3 млрд грн) та 24 листопада (16,7 млрд грн).

Правда, березневому рекорду Мінфін завдячує "Нафтогазу", який викупив валютні папери за кошти від прибутку 2019 року.

"З огляду на аукціон 8 грудня, до кінця 2020 року є можливість залучити ще чималий обсяг коштів, але він навряд чи сягне 60 мільярдів гривень за грудень. Найбільш вірогідною цифрою є 40-45 мільярдів, адже останній аукціон перед Новим роком навряд чи буде активним", – вважає старший фінансовий аналітик групи ICU Тарас Котович.

Можливості ринку (не) вичерпалися

Останньою надією уряду в його намаганнях профінансувати дефіцит бюджету залишаються банки. Саме на них найбільше розраховує Мінфін під час аукціонів. Наразі банківська система має високий запас вільних коштів.

За даними НБУ, до 4 грудня банки купили в регулятора депозитних сертифікатів на 114 млрд грн. Ще 51,67 млрд грн вони тримають на своїх кореспондентських рахунках. Теоретично, ці кошти могли б піти в облігації уряду.

"На попередніх аукціонах Мінфін суттєво підвищив ставку розміщення: дохідність тримісячних ОВДП зросла із 7,3% в середині жовтня до 9,89% минулого тижня.

Ринок отримав потужний сигнал, що Мінфін готовий платити хорошу дохідність. Для банків, які розміщують свою ліквідність у Нацбанку за ставками 5-6%, вкладання в ОВДП тепер виглядає набагато привабливішим", – зазначає Сочинський.

Однак його оптимізм поділяють не всі.

Паращій відзначає, що значні обсяги ліквідності в Нацбанку та його інструментах тримають банки з іноземним капіталом, для яких інвестиції в інструменти уряду залишаються ризиковими через низький кредитний рейтинг України.

Більше того, на відміну від депозитних сертифікатів НБУ, облігації уряду мають низьку ліквідність: за необхідності банки не зможуть їх швидко продати.

Підтвердженням цього є нерезиденти. Їхній вихід з державних облігацій протягом року відбувається рівномірно: коли настає момент погашення облігацій, вони просто забирають кошти і йдуть з українського ринку.

Крім того, на початку жовтня голова Нацбанку Кирило Шевченко повідомляв, що банки майже вичерпали свій ліміт інвестування в облігації уряду.

"Є загальносвітові індикатори обсягів фінансування держборгу банківською системою у відсотках від депозитної бази. Так от: 35% від депозитної бази – це максимальний показник для нашого ринку. Наразі він становить майже 35%", – заявив він.

На щастя для уряду, фінансова система поступово оговтується від кризи в економіці, а обсяги депозитів у банках зростають.

Наразі залучати гроші з банківської системи уряду допомагає лише підвищення ставок.

Під час останнього аукціону з продажу ОВДП ставки зросли за всіма проданими Мінфіном облігаціями. За п'ятирічним боргом вони становлять понад 12% річних проти 9,9% у січні-лютому, коли таких облігацій продавали найбільше.

Не відстають ставки і за іншими інструментами: у кінці вересня дохідність тримісячних паперів становила 7%, зараз – 10%.

"В останньому аукціоні брало участь багато банків. Мінфін почав підіймати криву дохідності облігацій за всіма термінами погашення, і ці цінні папери виявилися цікавими для ринку", – повідомив ЕП казначей Укрексімбанку Антон Болдирєв.

Загалом з початку 2020 року дохідність державних облігацій зросла на 0,5-2,16 відсоткового пункту. Очевидно, що вона продовжуватиме зростати, адже потреби уряду в коштах не зникають.

"У нас залишається ще кілька аукціонів з розміщення ОВДП. Звичайно, це будуть коротко- і середньострокові запозичення, і вони будуть дорожчими (під 10-13% річних у гривні), ніж кошти МВФ", – визнає Шмигаль.

Таке зростання відсотків за державними запозиченнями у поєднанні з короткими термінами запозичень означає зростання видатків на обслуговування боргу у 2021 році. У запропонованій редакції державного бюджету на 2021 рік ці видатки становлять понад 160 млрд грн – це друга за розміром стаття витрат після дотацій Пенсійному фонду.

Збільшення видатків на обслуговування держборгу та необхідність його погашення перенесе на 2021 рік бюджетні проблеми 2020 року, а разом з ними – потребу залучати значні кошти для фінансування дефіциту бюджету.

Чи буде допомагати Нацбанк

Допомогти Мінфіну перекрити дефіцит бюджету у 2020 році може Нацбанк. Звичайно, напряму купувати держоблігації йому забороняє законодавство. Однак банківський регулятор має в рукаві кілька козирів.

Перший – кредити рефінансування. З початку коронакризи Нацбанк запровадив нові інструменти підтримки банківської ліквідності: кредити рефінансування на п'ять років. Наразі банки можуть взяти в НБУ кредит під 6% на п'ять років та вкласти ці гроші в п'ятирічні ОВДП під 12,04%.

Однак банки користуються цим інструментом неохоче. Наразі прямої залежності між виданим довгостроковим рефінансом банкам та інвестиціями в ОВДП немає.

Наприклад, 13 листопада НБУ видав банкам 16,57 млрд грн довгострокового рефінансу, а вже за кілька днів Мінфіну вдалося продати ОВДП лише на 2,5 млрд грн.

Наступний аукціон з видачі довгострокових кредитів рефінансування Нацбанк проведе 11 грудня.

Якщо за його результатами банки отримають значний обсяг довгострокового ресурсу, який потім "перекочує" в ОВДП (за результатами аукціону Мінфіну 15 грудня), то це свідчитиме про використання грошової емісії для перекриття бюджетних дір.

Другий – зміни в монетарній політиці. 10 грудня відбудеться засідання монетарного комітету Нацбанку, на якому регулятор може знизити облікову ставку.

Це призведе до збільшення маржі між кредитом рефінансування, який видається під облікову ставку, та ОВДП. Тобто банкам стане вигідніше купувати ОВДП за кредитні кошти від НБУ.

Нацбанк також може, не знижуючи облікової ставки, знизити ставку за депозитними сертифікатами, у які банки переважно вкладають свою надлишкову ліквідність.

Наразі ставки за депозитними сертифікатами становлять 5-6%. Якщо вони знизяться більше, то банки активніше шукатимуть альтернативи для вкладання надлишкової ліквідності, не оминаючи увагою й запозичення уряду.

Фото на головній: ua.depositphotos.com