Green deal чи позиція страуса?

Енергетика — консервативна система. Якщо ми хочемо після 2030 року мати потужності, які замістять вугільну генерацію, ми повинні про це знати вже зараз та починати їх проєктувати і будувати.

За часів незалежності в енергетиці України не побудовано жодного нового блоку традиційної електрогенерації.

Ми експлуатуємо те, що залишилося ще з радянських часів. Фактично, нові потужності електрогенерації побудовано лише у відновлюваній енергетиці — близько 8,5 тисяч МВт з загальними інвестиціями у понад $12 млрд.

Але чому немає інвестицій у традиційну генерацію? Очевидно, через хибне уявлення, що інвестор прийде і буде будувати нові потужності під ті тарифи, які існують в нашій моделі ринку електроенергії.

Якби цей ринок був повноцінним, то нестача електроенергії або потужностей призводила б до підвищення ціни на електроенергію. І ці підвищені ціни стимулювали б інвесторів будувати нові потужності.

Але наш ринок недосконалий — хоча конкуренція нібито існує, але в кожному сегменті встановлено верхні цінові обмеження (price cap). В результаті, гравці ринку адаптують свою поведінку та подають заявки, близькі до цінових обмежень.

Під цей рівень цін наразі жоден потенційний інвестор не зацікавлений будувати нових потужностей, отже ми приречені експлуатувати ті, що вже відпрацювали по 40-50 років.

Чому відбувся прорив у відновлюваній енергетиці? Тому що інвесторів у ВДЕ звільнили від цих правил, встановивши їм чіткий "зелений" тариф і строки його дії. Інвестори повірили і практично "з нуля" побудували новий потужний сектор електроенергетики.

Чим заміщувати відпрацьовані потужності в українській енергетиці?

Один з міфів, який розповсюджують противники ВДЕ, стверджує, що відновлювана енергетика занадто дорога.

При цьому порівнюють вартість електроенергії від існуючої повністю замортизованої вугільної станції, що не виконує сучасні екологічні вимоги, паливо для якої штучно здешевлене через наявність до 5 млрд грн щорічних державних субсидій у вугільний сектор, з вартістю електроенергії від нової сонячної, вітрової чи біомасової станції. Це некоректне порівняння.

Правильним було б порівнювати вартість електроенергії від нової вугільної станції, яка ще не замортизована, відповідає усім екологічним вимогам і працює на несубсидованому вугіллі, з електроенергією від нової електростанції на ВДЕ.

Результат порівняння був би зовсім інший — відновлювана енергетика є дешевшою за традиційну.

Оскільки відпрацьовані потужності традиційної електрогенерації все одно треба чимось заміщувати, питання має полягати в тому, чи будувати замість них нові вугільні, атомні, газові електростанції, чи нові електростанції на ВДЕ?

Останнім часом від наших топ-посадовців звучать тези, що вони підтримують розвиток відновлюваних джерел енергії, але "на ринкових умовах, конкуруючи з іншими видами генерації".

Питання тільки про конкуренцію з якими видами генерації вони говорять: з існуючими, чи з новими, які потрібно будувати на заміщення відпрацьованих. Якщо мова про конкуренцію з існуючими, то жоден блок традиційної чи відновлюваної генерації в Україні не буде побудований, бо від них електроенергія буде дорожчою від існуючих.

То що, не будуємо нових потужностей? Якщо ж мова йде про конкуренцію з новими станціями — повністю погоджуємось і електростанції на ВДЕ тут абсолютно конкурентні.

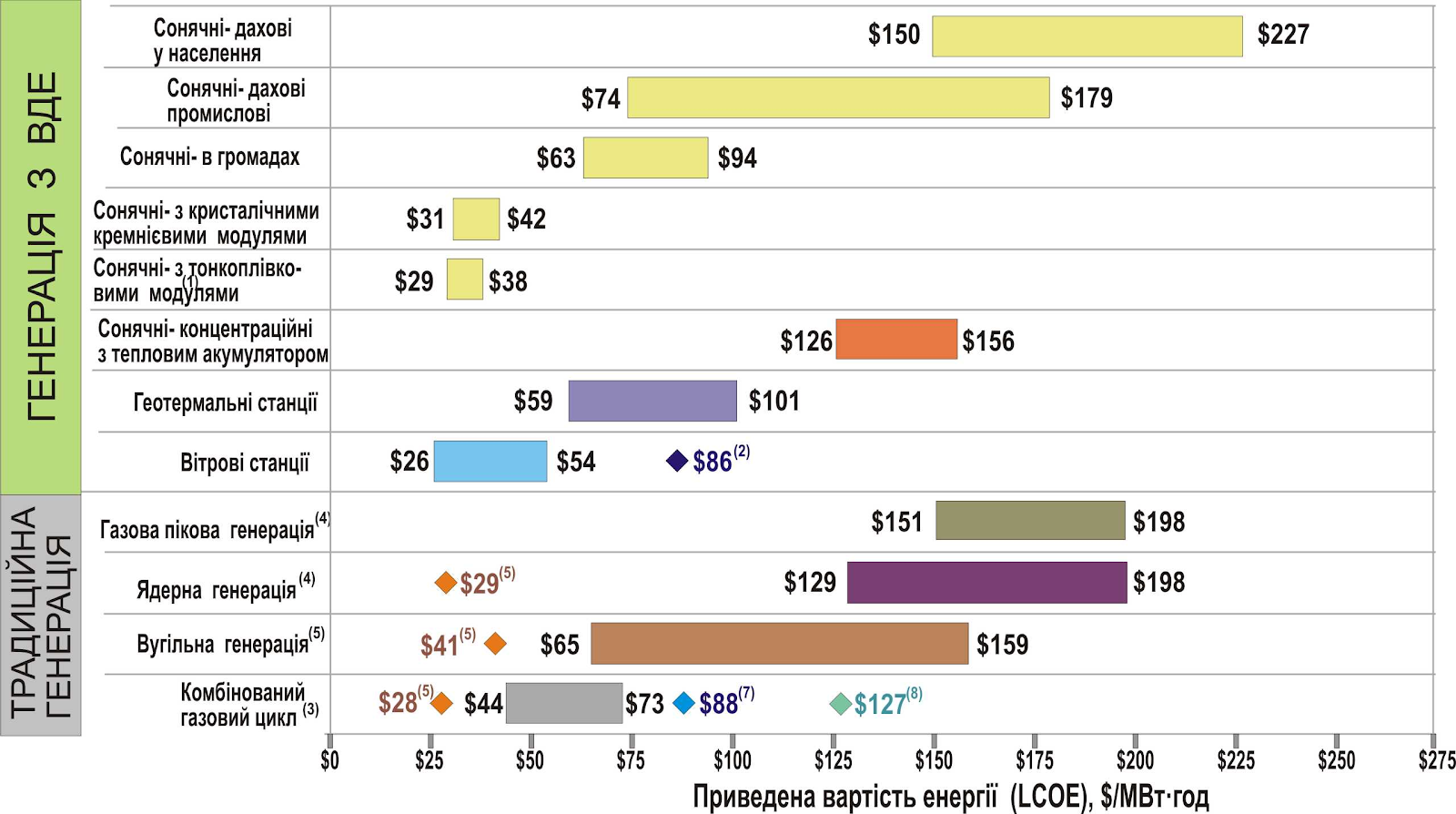

Швейцарська компанія Lazard щороку проводить порівняння вартості енергії від різних видів електрогенерації.

Це порівняння показує, що вартість енергії з ВДЕ постійно зменшується, а від традиційної генерації — зростає, і для сонячних та вітрових електростанцій промислового масштабу вона є дешевшою за електроенергію від традиційної генерації. Причому, з кожним роком ця різниця на користь ВДЕ тільки зростає.

Є також розрахунки фінської компанії Wärtsilä, яка нещодавно прорахувала спеціально для України сценарії розвитку електроенергетики до 2050 року.

Вони показують, що вигідніше будувати нові електростанції на ВДЕ. Сценарій, що забезпечує найдешевшу електроенергію, передбачає частку 83% ВДЕ до 2050 року.

Але якщо всі розрахунки показують перевагу прискореного розвитку ВДЕ, чому досі навіть ті, хто безпосередньо впливає на прийняття рішень в державі, часто продовжують твердити, що розвиток ВДЕ нам "не по кишені"?

Напевно, комусь хочеться протягнути ще трошки на оцих нібито "супер-низьких" цінах на електроенергію, ігноруючи необхідність подальшого зростання галузі ВДЕ та її інтеграції в існуючу енергосистему, що, до речі, з успіхом роблять більшість європейських країн.

Чим це закінчиться? Переконаний, що повним колапсом енергетичного сектору. Це позиція страуса, який ховає голову в пісок. Чим довше протягнемо на "дешевій" електроенергії, тим більшим буде зростання цін потім.

Тому позиція добивати існуючу енергетичну систему — шлях у безвихідь. Держава має ухвалити стратегічне рішення щодо напрямку розвитку нашої енергетики, а інвестори відреагують на нього своїми інвестиційними рішеннями.

Що має зробити держава?

По-перше, визначити, куди ми рухаємося в енергетичному секторі, прийнявши чітку енергетичну стратегію до 2050 року. В січні 2020 року, за попереднього складу Уряду, була спроба розробити Концепцію "зеленого" енергетичного переходу.

В результаті Міненерго підготувало хороший документ з правильними цілями. Але, на жаль, з якихось причин його не ухвалили, тому цілей на 2050 рік немає.

Найбільш далекосяжні встановлені цілі — на 2035 рік (енергетична стратегія), не вирішують ті питання, про які йдеться. Згідно зі стратегією, ми до 2035 року експлуатуємо наявні потужності, а що планується далі — відповідей немає.

По-друге, запустити якнайшвидше аукціони державної підтримки для проєктів ВДЕ. Дія "зеленого" тарифу завершується в 2029 році, а з 2023 його вже не зможуть отримати нові великі сонячні, вітрові станції, та усі електростанції на біомасі і біогазі.

Їх підтримка стає можливою лише через аукціони. Але відкриття аукціонів все відкладається, хоча мало відбутись ще півтора роки тому.

Як можна розвивати відновлювану енергетику та планувати відповідні інвестиції, якщо один шлях підтримки от-от закриється, а інший так і не відкрився? Якщо аукціони не запустяться, не буде жодних інвестицій у нові потужності на ВДЕ.

По-третє, потрібно терміново залучити інвестиції у будівництво маневрових потужностей і систем зберігання енергії, без яких неможлива експлуатація великої кількості сонячних і вітрових електростанцій.

Наразі також недостатня пропозиція на ринку допоміжних послуг. Але інвестори не вкладають кошти у ці потужності, тому що тариф дуже низький. Найбільш реальним шляхом видається якнайшвидша організація аукціонів на державну підтримку будівництва маневрових потужностей і систем зберігання енергії.

Де взяти гроші на зелений перехід?

У 2019 р. ми заплатили за імпортовані енергоносії (природний газ, вугілля, нафта та нафтопродукти) близько 17 млрд доларів — потужний ресурс. Замість того, щоб зміцнювати економіку інших держав, ці гроші могли б працювати всередині країни на розбудову нової сучасної енергетики. Чим більше розвиватиметься сектор ВДЕ, тим більше з цих грошей залишиться в Україні.

Вважаємо, що іншого шляху розвитку для енергетики України, ніж зелений перехід, немає. Економіка, екологія, політика на боці цього процесу. Попри всі перепони, 100% ВДЕ в Україні буде досить скоро.

Навряд чи ми встигнемо це зробити до 2050 року, як планує Європа, бо зараз ми від неї суттєво відстаємо. Проте зробити це до 2060 року для нас абсолютно реально.

Тому, відтягувати вирішення цих питань — це позиція страуса. Потрібно реально оцінити графік виведення з експлуатації об’єктів традиційної електрогенерації, взявши до уваги зростаючу кількість аварій на енергоблоках, прийняти чітку стратегію, та дати інвесторам у ВДЕ можливість продовжити інвестування у сектор енергетики України.