Двузначная инфляция и обвал лиры: как Эрдоган "сломал" турецкую экономику

Для привлечения инвестиций турецкий лидер проводит масштабный экономический опыт. В чем его суть и как Турция страдает от последствий такой политики? (укр)

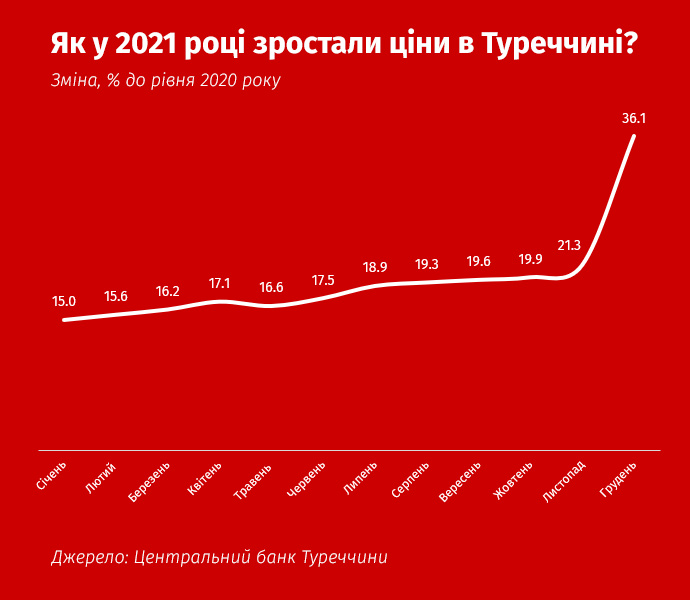

Економіку Туреччини лихоманить. У 2021 році інфляція в країні була особливо високою – 36,08%. Ціни на продукти зросли в середньому на 43,8%, а їхня вартість змінювалася мало не щодня. Ліра втратила 44% свої вартості.

На відміну від інших країн, Туреччина вирішила не боротися з інфляцією традиційними методами. Замість підвищення облікової ставки та зменшення грошової маси центральний банк збільшує кількість грошей в обігу, розкручуючи інфляцію до нових висот.

Усе це – частина авантюрного плану президента Туреччини Реджепа Таїпа Ердогана, який полягає в тому, щоб здешевити національну валюту та зробити країну привабливою для іноземних інвесторів.

За задумом Ердогана, коли ліра стає дешевшою відносно долара, турецькі товари дешевшають та є більш конкурентоздатними на іноземних ринках. Очікується, що це дозволить збільшити інвестиції в експортну промисловість, створити робочі місця та підвищити зарплати.

Очільники турецького центрального банку не затримувалися на посаді, бо не хотіли підтримувати зниження ставок. За останні п’ять років вони змінювалися чотири рази.

Центральний банк має бути незалежним від уряду, щоб унеможливити популізм та некомпетентність чиновників. Утім, Ердоган стверджує, що турецький центробанк "відкинув класичне розуміння економіки", і тепер влада використовує регулятора у своїх інтересах.

Логіка дій Ердогана

На початку 2000-х років Туреччина пережила чи не найважчу економічну кризу у своїй історії.

За 2001 рік національна валюта країни відносно долара знецінилась більш ніж удвічі, а ВВП впав на рекордні за пів століття 5,75%. Навіть під час криз 1994 та 2008 років ситуація в республіці не була гіршою, ніж тоді.

У 2002 році до влади прийшла Партія справедливості та розвитку, яку за рік до цього заснував Ердоган.

Нова влада ввела плаваючий валютний курс, зняла обмеження на участь іноземного капіталу та забезпечила незалежність центрального банку.

Ці та інші зміни зробили Туреччину привабливою для інвестицій. За 2002-2012 роки країна залучила 123,8 млрд дол прямих інвестицій – удесятеро більше, ніж за попереднє десятиліття.

Разом з інвестиціями збільшувалися обсяги економіки. За 12 років ВВП Туреччини зріс майже вп'ятеро.

Однак невдовзі економічне диво Туреччини почало гальмувати. У 2015 році ФРС США підняла ключову ставку, а інвестори почали більш скептично ставитися до ризикових активів та поступово зменшили фінансування країн, що розвиваються. Темпи зростання турецької економіки уповільнилися, а приплив іноземного капіталу зменшився.

Оскільки в структурі боргу Туреччини понад третину займали короткострокові кредити, для повернення яких уряду потрібно було залучати багато коштів, країна потребувала відновлення потоку інвестицій.

У 2017 році центральний банк Туреччини знизив ставку та запустив потужний механізм стимуляції економіки. Короткостроково план спрацював: ліра стала дешевшою, і в країну знову полилися долари. Того року ВВП зріс на 7,5%.

Однак і це свято тривало недовго. Згодом довіра іноземців до Туреччини все одно впала. Цьому сприяли поступове взяття урядом під контроль центрального банку, зупинка реформ і конфлікти із Сполученими Штатами та Євросоюзом.

Перед коронавірусною кризою турецька економіка вже перебувала під американськими санкціями, потерпала від двозначної інфляції та рекордного за останні 40 років безробіття. Зростання ВВП у 2019 році сповільнилося до 0,9%.

Більше радикальних кроків

Свій шанс Туреччина отримала у 2020 році. Пандемія вдарила по промисловості та репутації Китаю. Це була чудова можливість відновити валютні надходження, забравши частину ринку Піднебесної.

Усі умови для цього є. Туреччина розташована близько до європейського ринку і має розвинені ланцюги постачань.

Влада вирішила, що прихід інвесторів необхідно додатково стимулювати, тому центральний банк знову розгорнув політику здешевлення національної валюти. Восени 2021 року ключову ставку знижували чотири рази до 15%.

Великі амбіції не обмежилися зниженням ставки. Туреччина розгорнула комплекс заходів, спрямованих на залучення у 2021-2023 роках прямих іноземних інвестицій.

Зокрема, іноземців приваблюватимуть швидким доступом до інформації, спеціалізованими судами, спрощенням бюрократії і навіть інвестиційними омбудсменами, які вирішуватимуть суперечки з державою.

Перші результати виявилися обнадійливими. За підсумками 2021 року Ердоган відзвітував про рекордний експорт – 225,4 млрд дол. Це на 24,6% більше, ніж у докризовому 2019 році.

Лише за осінь індекс Borsa Istanbul 100 Стамбульської фондової біржі, який складається переважно з акцій компаній-експортерів, зріс на 32%. Дешева валюта зробила турецькі акції історично найдешевшими для іноземних інвесторів, але одночасно – найдорожчими для громадян країни.

Ердоган переконує, що реальні результати його політики країна відчує за пів року. Перш за все, турецький президент чекає ще більшого зростання експорту, припливу валюти та зниження дефіциту платіжного балансу.

Однак ці цифри – лише короткострокові плоди м’якої монетарної політики Туреччини. У плані Ердогана є низка недоліків, які можуть спричинити тяжкі наслідки для країни.

Проблем не уникнути

Комплекс заходів із створення інвестиційного клімату не випадково такий масштабний і розрахований на отримання швидкого результату.

По-перше, уже у 2023 році відбудеться сторічний ювілей Турецької республіки, до якого влада обіцяла досягти значних економічних успіхів. Зокрема, Ердоган обіцяв збільшити експорт до 500 млрд дол, ВВП – до 2 трлн дол, а ВВП на душу населення – до 25 тис дол.

Утім, турецька економіка відстає від поставлених цілей більш ніж удвічі, тож тепер влада хоче відсвяткувати ювілей хоча б з якимось прогресом.

По-друге, у 2023 році відбудуться парламентські та президентські вибори, на яких Ердоган має намір отримати чергову перемогу. Зараз же рейтинг президента падає. З початку пандемії показник підтримки його дій упав з 55% до 38,6%.

Одна з головних проблем плану Ердогана – імпорт. Через послаблення національної валюти стало значно дорожче купувати товари та сировину з-за кордону.

Постраждають від цього не лише звичайні люди, які купуватимуть побутову техніку, а й турецькі промислові підприємства.

За підрахунками професора фінансів лондонського Королівського коледжу Гульчіна Озкана, 70% турецького імпорту – це сировина для заводів.

"Конкурентоспроможність Туреччини на іноземних ринках зросла, але не так, як планувала влада. Усе через те, що велика частина орієнтованих на експорт турецьких підприємств купує компоненти для своїх товарів за кордоном.

Оскільки імпорт став дорожчим, то підприємства мають закладати це в кінцеву ціну і значно втрачати вигоду від дешевої ліри, яку анонсував Ердоган", – пояснив ЕП експерт з центру політичних студій "Доктрина" Денис Москалик.

Для виробництва підприємствам потрібно багато електроенергії. Проблема в тому, що більшу частину енергоносіїв Туреччина змушена імпортувати. Слабкість національної валюти зробила газ та нафту дорожчими. За рік ціна на електроенергію зросла на 50-100%.

Це може позначитися і на товарах, які виробляють компанії Євросоюзу. Наприклад, шоколадну пасту Nutella виробляє італійська компанія Ferrero здебільшого з турецького фундука, на який припадає 70% світового ринку.

Однак через слабку ліру подорожчали пестициди та насіння, які Туреччина ввозить з-за кордону. На аграріїв також тисне ріст тарифів на електроенергію. Отже, урожай горіхів може виявитися меншим, ніж очікувалося, а паста буде дорожчати.

Відібрати частину ринку в Китаю, як планувалося на початку 2020 року, повною мірою не вийшло.

"Туреччина сподівалася, що репутаційні втрати Китаю та його конфронтація зі США вдарять по промисловості й дозволять їм отримати замовлення Піднебесної. Утім, повністю цей план не виправдався, бо санкції проти Китаю виявилися слабшими, а відновлення китайської промисловості – швидшим, ніж очікувалося", – зазначає Москалик.

Також проблемою є великий обсяг валютних боргів, які через девальвацію ліри повертати значно важче. У вересні 2021 року короткострокові кредити турецького уряду сягали 124 млрд дол, з яких 58 млрд дол – за зовнішніми позиками.

Оцінку можливих ризиків дали рейтингові агентства. У грудні Fitch та S&P змінили прогнози за кредитними рейтингами Туреччини зі "стабільного" на "негативний".

Не додає впевненості і низький рівень довіри до національної валюти. Аналітики підрахували, що дві третини депозитів у турецьких банках відкриті в іноземній валюті.

Без стабільно високого внутрішнього попиту на ліру гроші всередині країни можуть безконтрольно дешевшати та викликати шок.

Для підтримки курсу ліри на плаву центральному банку доводиться продавати значну частину своїх валютних резервів. Лише за грудень на це пішло щонайменше 7,3 млрд дол.

За словами Ердогана, у 2019-2020 роках на підтримку валюти через державні банки центробанк витратив 165 млрд дол і за потреби готовий продовжувати інтервенції.

Зараз валові валютні резерви Туреччини становлять 72 млрд дол. Чисті резерви з листопада скоротилися майже втричі до 12,1 млрд дол. Інфляція в грудні становила 13,5%. За підсумками 2021 року споживчі ціни зросли на 36%.

У країні існує ризик розкручування інфляційної спіралі, коли очікування зростання цін та панічні закупівлі споживачів спричиняють ще більше подорожчання товарів.

У таких умовах підприємства вимушені збільшувати зарплати швидше, ніж зростатиме продуктивність праці.

Це може призвести до дефіциту певних товарів та закладання більш високих зарплат у кінцеву ціну продукції. Як наслідок ціни зростатимуть довго та неконтрольовано.

За таких умов інфляцію можна зупинити лише підвищенням ключової ставки. Утім, бачення проблеми Ердоганом відрізняється від того, що пишуть у підручниках, тому турецька влада шукатиме інші способи.[BANNER1]

Імперські амбіції та санкції

Геополітичні амбіції Туреччини – розширення впливу на колишню територію Османської імперії та співпраця з Росією – спричинили санкцій з боку США та ЄС.

Незважаючи на союзництво в рамках НАТО, Сполучені Штати обмежили співпрацю з Туреччиною у військово-промисловій галузі через закупівлю Анкарою російських ракетних комплексів С-400.

У 2018 році турецька влада затримала американського місіонера Ендрю Брансона та звинуватила його в шпигунстві на користь Робочої партії Курдистану, яку в Туреччині вважають терористичною організацією.

У США обурилися та наклали санкції, удвічі збільшивши мито на турецькі алюміній та сталь – до 20% та 50% відповідно.

Наступ Туреччини на американські інтереси в Сирії спонукав Штати обмежити ділові операції своїх компаній з турецькими Міністерством оборони і Міністерством енергетики та природних ресурсів.

За захоплення покладів газу в Середземному морі біля Кіпру ЄС наклав санкції на турецькі компанії, причетні до їх освоєння.

Ці заходи не критичні, але ЄС та США регулярно нагадують: якщо Туреччина не змінить політичний вектор, то подальші обмеження будуть сильнішими. Такі попередження суттєво впливають на інвестиційну привабливість республіки.

З іншого боку, зовнішня політика Туреччини допомагає їй знаходити нових інвесторів серед країн Перської затоки та частково компенсувати втрату європейського та американського капіталу.

"Одним з головних джерел інвестицій для Туреччини є Саудівська Аравія, ОАЕ та Катар. Країни зближуються на тлі іранської загрози, а Туреччина себе зарекомендувала як донор безпеки в регіоні. Це зближення супроводжується зростанням взаємної довіри та інвестицій", – зазначив Москалик.[BANNER2]

План порятунку

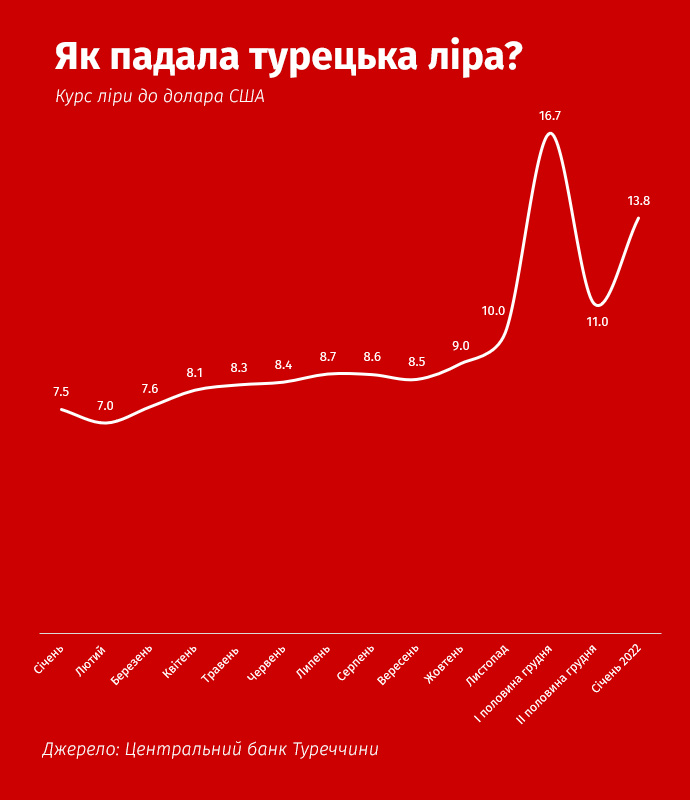

Коли за рік курс ліри знизився більш ніж удвічі, стало зрозуміло, що центральний банк втрачає контроль над ситуацією. Це спонукало турецький уряд вжити негайних заходів для захисту національної валюти.

Щоб повернути інтерес громадян до депозитів у лірі, Ердоган запровадив механізм страхування. Якщо людина відкриє депозит у національній валюті під 15%, а ліра за рік знеціниться на 20%, то різницю компенсує держава.

Наразі не зрозуміло, де держава візьме гроші на компенсацію. Інвестори побоюються, що центральний банк їх надрукує, що лише прискорить темпи інфляції.

Після оприлюднення цього плану ліра зміцнилася на 35%. Інформаційно це зіграло на руку Ердогану та дозволило говорити про зупинку безконтрольного падіння ліри.

Утім, зараз ліра знову впала до показників середини грудня. Невиправдано м’яка політика центрального банку не сприяє зміцненню валюти.

Однак Ердогана це цілком влаштовує, адже повністю вписується в його план. Для турецької влади важливо зберігати ліру дешевою, але не допускати значних спекулятивних стрибків.

Зараз Туреччина продовжує штучно збільшувати попит на ліру, щоб загальмувати її знецінення. Зокрема, президент зобов’язав експортерів конвертувати щонайменше 25% доларових доходів у ліру.

Попри проблеми, у 2021 році зростання турецької економіки може перевищити 9%. Такого результату вдалося досягти не лише завдяки політиці Ердогана, а й на хвилі загального відновлення світової економіки після коронавірусної кризи.

Очікується, що у 2022 році центральні банки підніматимуть ставки, а попит на товари та інвестиції в країни, що розвиваються, поступово падатиме. Тож у 2022 році турецька економіка навряд чи повторить результат 2021 року.

За оцінками Goldman Sachs, у 2022 році зростання турецького ВВП становитиме 3,5%.

Інше питання – до чого призведе експеримент Ердогана з інфляцією. Прогнозувати будь-що в таких умовах – марна справа, адже уряд постійно втручається в роботу центрального банку.