Сезонное обострение. Как долго еще будет падать доллар?

Каким будет курс доллара этим летом и может ли гривня повторить свой скачек 2019 года до 23 гривень за доллар. (укр)

Літо – час відпусток. Цьогоріч, на відміну від карантинного 2020 року, українці мають набагато більше можливостей для того, аби провести відпочинок за кордоном.

Тож напередодні сезону відпусток все більше людей позирають на табло обмінних пунктів у надії вигідно придбати валюту. І така можливість є. За перші два тижні червня гривня зміцніла відносно долара на 50 коп до 27 грн/дол.

Учасники ринку та експерти очікують, що це не межа: у гривні є потенціал для подальшого зміцнення до кінця літа, а восени та взимку курс "зеленого" знову може піднятися.

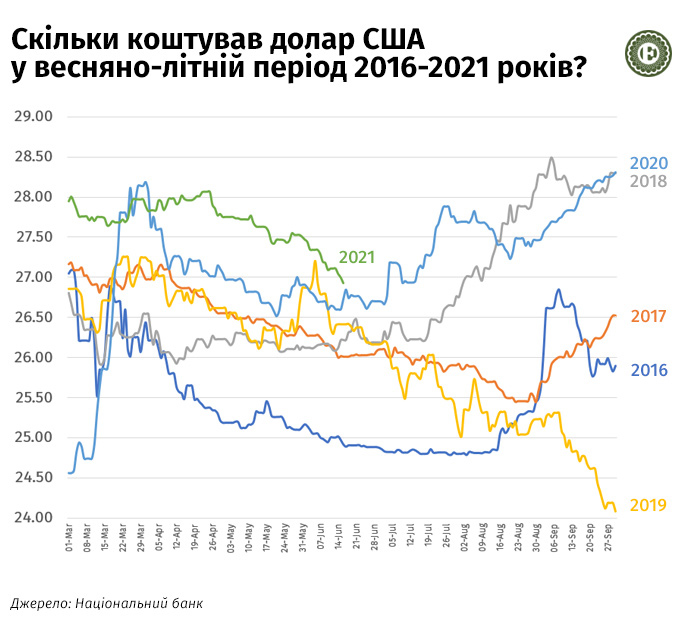

Така поведінка курсу валют не нова для України. Вона повторюється майже щороку: протягом першої половини року долар дешевшає, протягом другої – повертає втрачені позиції.

Яким буде курс долара цього літа, чи може гривня повторити свій стрибок 2019 року до 23 грн/дол, і чи варто зараз купувати валюту для літньої відпустки?

Валютне потепління

Відколи гривню відпустили "у вільне плавання", і Нацбанк перестав тримати курс на позначці 5,05 грн/дол або 7,99 грн/дол, майже щороку спостерігається схожа картинка: навесні та влітку американська валюта дешевшає, а восени та взимку – дорожчає.

Така поведінка гривні часто провокує розмови про сезонність курсу валют. Але як пора року впливає на вартість долара? Щоб зрозуміти це, потрібно подивитися на структуру ВВП України.

За даними Держстату, у 2020 році частка сільського господарства у ВВП становила 9,3%. Більший внесок в економіку країни роблять лише податки на продукти (14,5%), роздрібна торгівля (13,9%) та переробна промисловість (10,1%).

Вплив сільського господарства на ВВП настільки великий, що навіть незначні відхилення від норми в часі збору врожаю можуть "просаджувати" всю економіку. Так було і у 2020 році. Тоді через пізніший початок жнив та гіршу врожайність ВВП України у другому кварталі втратив 0,9%.

Виробництво у сільському господарстві прив'язане до пір року. Навесні починається сівба, улітку – жнива. Восени та взимку аграрії продають урожай, значна частина якого йде на експорт, забезпечуючи надходження валюти в економіку.

Завдяки тому, що більшу частину врожаю аграрії експортують, у них накопичується чимало валюти. Продають її, як правило, навесні для придбання пального. Пропозиція валюти на ринку зростає, і гривня зміцнюється.

Восени на український валютний ринок впливає початок підготовки до опалювального сезону. Україна активно закачує газ до підземних сховищ, більша частина якого – імпорт.

Ціни на газ на європейських ринках, за правилами яких держава закуповує блакитне паливо, реагують на наближення холодів та підвищений попит зростанням. Тож валютні витрати на його купівлю збільшуються, що тисне на курс.

Наприкінці року гривню "добивають" відкладені державні видатки: бюджетні установи в останній момент намагаються освоїти виділені ресурси. На ринок потрапляє чимало гривень, частина яких конвертується в іноземну валюту.

Ще одним сезонним чинником є податковий календар. У період сплати квартальних зборів (наприклад, податку на прибуток) компанії-експортери продають валюту, аби отримати гривню та розрахуватися з бюджетом. Це відбувається у другий місяць кожного кварталу.

У 2021 році сезонність курсу гривні підсилили високі ціни на товари українського експорту, зокрема на агропродукцію та залізну руду, тож у країну надходить більше валюти.

"Пропозиція валюти перевищує попит, що спричиняє зміцнення курсу. Стрімке зростання експорту на тлі надзвичайно сприятливої цінової кон’юнктури на світових ринках забезпечує стійку пропозицію валюти на ринку.

Імпорт також швидко відновлюється, але, вочевидь, апетити імпортерів не надто великі, аби змінити баланс сил на ринку", – зазначає аналітик Concorde Capital Євгенія Ахтирко.

Однак вплив сезонності все ж не вирішальний, вважають у Нацбанку.

"В останні роки ці сезонні патерни були актуальними, але інколи несезонні чинники можуть істотно нівелювати їхній вплив. До таких, зокрема, належить прихід (чи вихід) нерезидентів в (або з) ОВДП.

Наприклад, у квітні, у період загострення конфлікту з північним сусідом, нерезиденти продавали ОВДП і купували великі обсяги валюти, нівелювавши вплив сезонного збільшення пропозиції валюти з боку аграріїв", – наголошує заступник голови НБУ Юрій Гелетій.[BANNER1]

Чи врятують гривню іноземці

Вплив нерезидентів на валютний ринок найкраще проявив себе у 2019 році.

Лише за рік іноземці вклали в облігації внутрішнього державного боргу (ОВДП) 111,4 млрд грн. Як наслідок, курс долара за рік упав майже на 5 грн. Наприкінці 2019 року за один "зелений" давали трохи більше 23 грн.

"Карта" нерезидентів може зіграти на валютному ринку і у 2021 році.

У першій половині червня нерезиденти продали близько 400 млн дол, щоб купити ОВДП. Хоча ще у квітні, під час тривалої напруги на східних кордонах, нерезиденти виходили з українського боргу та купили валюти на 260 млн дол.

Саме іноземні інвестиції в державні облігації є одним з вирішальних факторів, що впливає на зміцнення гривні, вважають аналітики.

"Роль нерезидентів у зміцненні курсу доволі висока, незважаючи на те, що в моменти різкого зростання їх портфеля Нацбанк збільшував викуп валюти.

Діє й психологічний фактор 2019 року, коли неочікувано для багатьох приплив валюти від нерезидентів спричинив історичне ралі гривні, яке тривало до лютого 2020 року", – нагадує головний менеджер з макроекономічного аналізу "Райффайзен банку" Сергій Колодій.

Прихід іноземців в український державний борг став можливим через багатомільярдний дефіцит держбюджету, який Мінфін покриває за допомогою запозичень.

При цьому для іноземних інвесторів набагато цікавіше інвестувати в гривневі борги уряду, ніж у валютні, пояснюють у групі ICU.

"Нерезидентів більше цікавить не збереження коштів в американській валюті, а отримання дохідності. Вони продають долари та купують місцеві валюти, зокрема, гривню, та вкладають у більш дохідні та ризиковані активи, ніж у США", – зазначає старший фінансовий аналітик компанії Тарас Котович.

Участь іноземців в ОВДП зробила гривню менш схильною до сезонних коливань, однак за це національна валюта поплатилася більшою залежністю від зовнішньоекономічних факторів.

Обираючи український держборг для примноження своїх статків, інвестори передусім орієнтуються на ситуацію на глобальних ринках, політику провідних центробанків та рівень ризиків. Якщо ризиковість країн, що розвиваються, починає зростати, іноземці виводять з них кошти, вкладаючись у надійні цінні папери США, Японії або Німеччини.

Виведення капіталу з країн, що розвиваються, відбувається також за умов зростання ставок за цінними паперами уряду США. Тоді маржа (різниця між ставками за боргами українського та американського урядів) зменшується, через що інвестори переорієнтовуються на більш надійні ринки.

Вплив нерезидентів на курс гривні також залежить від політики Нацбанку. Останній має достатньо інструментів для того, аби дозволити гривні зміцнюватися, як у 2019 році, або нівелювати всі позитивні для гривні фактори на валютному ринку.

Для Нацбанку зміцнення гривні вигідне, адже поточною метою регулятора є підтримання низького рівня інфляції. Наразі ж темпи зростання цін становлять 9,5% на рік, що майже вдвічі вище за цільовий показник НБУ.

З іншого боку, різке зміцнення гривні може призвести до недоотримання бюджетом вагомої частки доходів (найбільшим наповнювачем бюджету є ПДВ з імпорту, на розмір якого впливає курс валют).

"Не думаю, що НБУ дозволить гривні суттєво зміцнитися. Граничний показник – курс, який був рік тому (26,76 грн/дол. – ЕП). Якщо ж зміцнення гривні вийде за ці межі, то виникне питання бюджетних надходжень", – каже виконавчий директор компанії "CASE-Україна" Дмитро Боярчук.[BANNER2]

Прогнози

Більшість опитаних ЕП учасників ринку та експертів вважають, що влітку гривня продовжить зміцнюватися. Однак восени та взимку курс долара відіграє втрачені позиції і повернеться в зону 28 грн/дол.

"У другій половині червня гривня може закріпитися на рівні менше 27 гривень за долар. У липні вона може почати ослаблюватися через збільшення попиту на іноземну валюту, повернутися до більш ніж 27 гривень за долар і поступово ослаблюватися з невеликою перервою на період сплати квартальних податків", — вважає Котович.

Навіть без значних економічних чи політичних шоків гривня, швидше за все, завершить 2021 рік на позначці 28 грн/дол, прогнозують у компанії.

На продовження зміцнення національної валюти можуть зіграти лише позитивні новини, зокрема щодо співпраці з кредиторами України.

"Курс коливається в невеликому діапазоні і така ситуація може бути відносно тривалою. Далі будуть нові чинники. Якщо буде позитивне рішення про фінансування з боку МВФ, то може бути істотне посилення гривні", – пояснює директор Центру економічної стратегії Гліб Вишлінський.

Не останню роль у поведінці курсу валют влітку відіграватимуть інвестиції нерезидентів і реакція на них Нацбанку, нагадують у "Райффайзен банку".

"Ревальвація гривні, скоріше за все, триватиме до кінця серпня, але буде стримуватися Нацбанком, особливо якщо надлишок пропозиції валюти формуватиметься завдяки збільшенню портфеля нерезидентів в ОВДП", – вважає Колодій.

Прогноз "Райффайзен банку" до кінця 2021 року – 28-28,5 грн/дол. Початок росту курсу долара там прогнозують у вересні, після закінчення сплати квартальних податків.

У Concorde Capital теж прогнозують сезонне послаблення гривні восени, а за підсумками 2021 року там очікують курс 28,2 грн/дол.

"Ми не виключаємо повторення ситуації 2019 року, коли активність нерезидентів зберігалася впродовж тривалого часу. У такому випадку процес ревальвації може виявитися більш тривалим і потужним", – додає Ахтирко.

Більше світла на поведінку нерезидентів та їхній вплив на курс валют проливає недавнє рішення Нацбанку щодо збереження облікової ставки на рівні 7,5% попри вихід інфляції вище прогнозного значення.

"Зменшення інтересу іноземних інвесторів в останні дні свідчило про їхні очікування щодо збільшення ставки НБУ. Оскільки НБУ не змінив ставку, ми не очікуємо значного збільшення інвестування в державні облігації з боку нерезидентів, якщо тільки Мінфін не підвищить ставки", – вважає головний економіст "Креді агріколь банку" Олександр Печерицин.

Навіть без значного припливу капіталу від нерезидентів сезонний фактор нікуди не дінеться. Оптимістичні очікування щодо нового врожаю посилюватимуть позиції гривні в липні та серпні. Однак чи виллється це в падіння долара, багато в чому залежить від рішень НБУ.