Сооснователь Monobank Дмитрий Дубилет. Как победить Приват, стать Uber и спасти молодых англичан

Когда окупятся инвестиции в Монобанк, как он будет доказывать своё превосходство над Приватбанком и какого банковского продукта не хватает молодым англичанам.

Дмитрий Дубилет был одним из тех, кто задавал тон на банковском рынке до национализации Приватбанка, вероятность которой он отрицал до последнего.

Свою известность Дубилет получил багодаря прорывному мобильному банкингу.

После национализации ряд сотрудников Приватбанка получили запрет от НБУ на работу в банковской системе, но команда экс-приватовцев не растерялась и создала компанию Fintech Band, которая формально не есть банком, но сотрудничает с ними.

Главный продукт Fintech Band — Монобанк, мобильное приложение которое работает на базе Универсал банка. Последний принадлежит еще одному экс-приватовцу Сергею Тигипко.

Впрочем, в планах Дубилета расширение продуктовой линейки и работы с другими банками Украины.

Более того, команда Дубилета задекларировала, что собирается открыть банк в Англии, что звучит не совсем реалистично, тем не менее, после общения с Дубилетом понятно, что это будет не классический банк в широком понимании этого слова.

Зачем Дубилету сотрудничество с iBox-банком, как он видит сегодняшнее развитие Приват24 и что за проект он делает в Англии, в интервью ЭП.

Как повысить кредитный лимит клиентам Монобанка

— Сегодня у вас почти полмиллиона клиентов и каждый день активируется около 3 тысяч карт. С чем связан такой активный рост?

— Пока что динамика роста держится и даже растет. Мы смотрим на эти цифры и не можем в них поверить. Наверное, причина в том, что у нас 80% клиентов приходят через сарафанное радио.

Чем больше клиентов, тем больше они рекомендуют нас друзьям. Получается сетевой эффект, поэтому темпы только растут. Сейчас выходит около 50 тысяч клиентов в месяц. Надеемся, что в 2019 году получим 1 миллион клиентов.

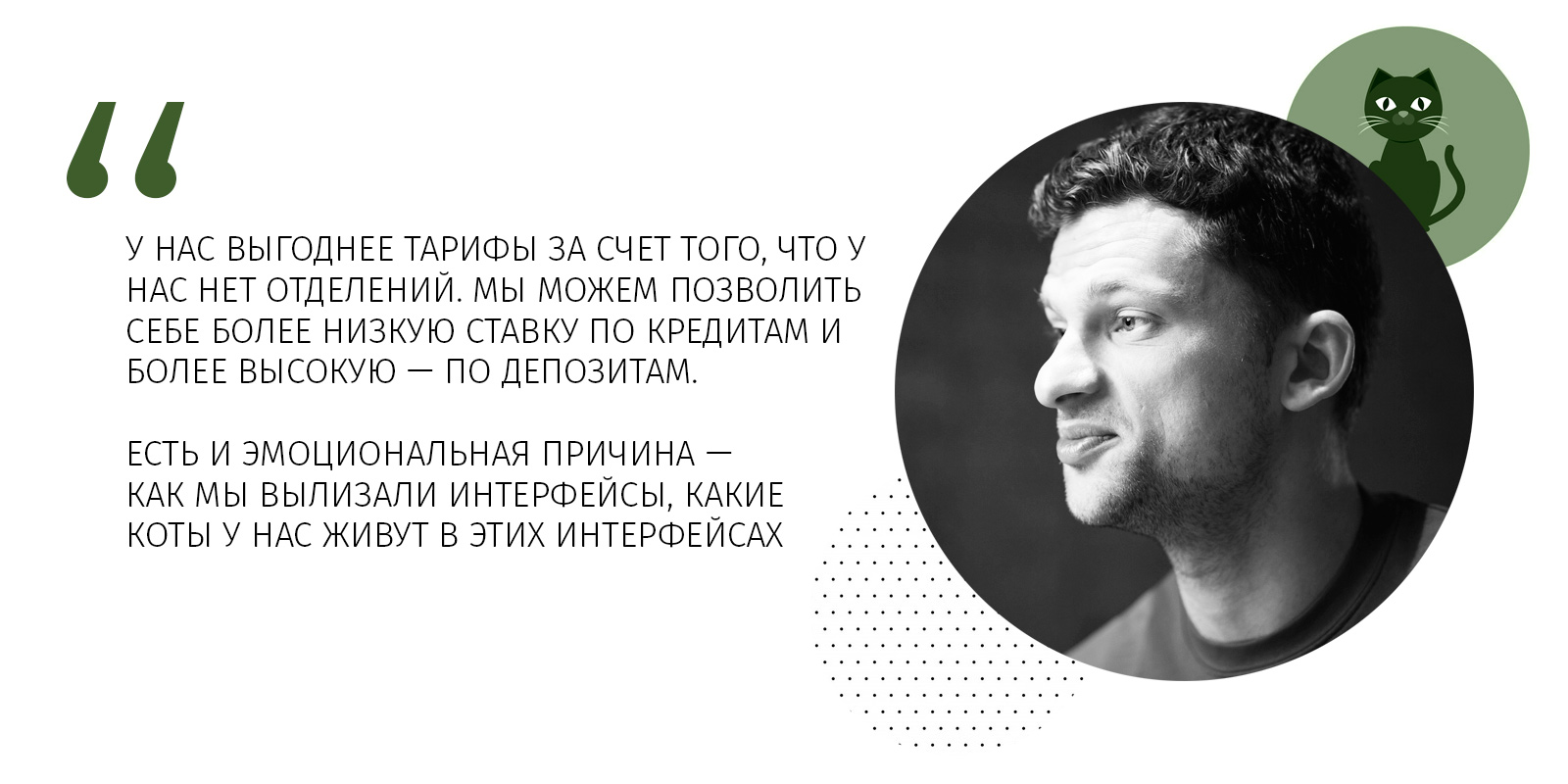

Есть рациональная причина: у нас выгоднее тарифы за счет того, что у нас нет отделений. Мы можем позволить себе более низкую ставку по кредитам и более высокую — по депозитам. Есть и эмоциональная причина — как мы вылизали интерфейсы, какие коты у нас живут в этих интерфейсах.

— Вы надеетесь не только на сарафанное радио. Мы видим, что появляется больше рекламы.

— Да, мы покупаем рекламу в интернете. За счет нее мы получаем где-то 20% трафика. Опять же — достаточно сложно провести какую-то грань, потому что клиент мог услышать рекомендацию Монобанка от друга, но в итоге кликнуть на рекламу.

Или наоборот: мог увидеть рекламу, а потом, когда ему порекомендовали, что-то вспомнил и в итоге принял решение скачать приложение. В таких маркетинговых активностях сложно проводить четкое разделение: что реклама, а что не реклама.

— На чем в основном зарабатывает проект?

— Кредитование — это наш основной бизнес. Сейчас у нас кредитный портфель около 2,5 млрд.

— Сколько людей пользуются кредитным продуктом?

— Кредитный лимит или рассрочку имеют 60% клиентов. Из них где-то 80% хотя бы раз этим пользовались. Средний размер кредита, средний лимит, который мы сейчас устанавливаем клиентам, — 20-30 тыс грн.

— Невозвратов много?

— Очень мало. Даже слишком мало. 2,5% где-то.

— Недавно Promodo (маркетинговое агентство, которое делало кампанию для Monobank. — ЭП) описало ваш кейс. Они говорили, что из тех людей, которые установили приложение, только 21% активирует карту.

— 500 тыс клиентов — это те, кто активировали карту и начали ею пользоваться.

Скачиваний, конечно, на порядок выше. У нас большие потери в воронке, ведь надо не только скачать приложение, но и сфотографировать документы, встретиться с сотрудником. Кто-то скачал приложение просто из любопытства. Кто-то скачал и обнаружил, что мы в его городе пока не доставляем карту. У каждого свои причины.

— Как вы с этим работаете?

— Это упорный труд. Мы эту воронку разбили чуть ли не на 100 составляющих, по каждому элементу проводим эксперименты по повышению эффективности. Строим модели. Кому-то делаем акцент на кешбеки, кому-то — на кредитование. Фактически наша ключевая маркетинговая активность — это работа с этой воронкой.

— Сколько человек не активируют карту после ее получения?

— Если уже получил пластик, то очень маленький процент — 1-2%.

— Как вы выбираете категории кешбека? Каждый раз они меняются.

— Общая идея в том, чтобы приучить клиентов пользоваться карточкой в самых разных ситуациях. Плюс какой-то элемент игры, это даже интересно каждый месяц заходить и видеть: о, сегодня "Убер" 20%. Я, правда, из-за того, что очень много езжу на "Убере", уперся в потолок уже через пять дней, но это элемент игры.

— Когда вы открывали приложение, мы заметили, что у вас высокий кредитный лимит.

— 100 тысяч.

— Как обычным пользователям повышать свой кредитный лимит?

— 100 тысяч имеют очень многие клиенты.

— От чего зависит кредитный лимит пользователя?

— Есть много факторов. В первую очередь — кредитная история. Кроме нее, в кредитной модели мы используем тысячи параметров, но по удельному весу фактор №1 и фактор №3 — это данные из Бюро кредитных историй.

Если у вас там безукоризненная дисциплина, то вероятность получения высокого лимита гораздо выше. Плюс, конечно, текущие доходы — это ключевой параметр.

О нововведениях и конкуренции с Приватбанком

— Какие новые продукты вы планируете?

— В 2018 году мы запускаем валютные депозиты и валютные карты. В нашей стране работать с валютой сложно, есть много регуляций. Через неделю-две они будут доступны. Банку без отделений работать с валютой сложно, но мы договорились с банками-партнерами, чтобы они принимали валюту от населения.

— Вы обещали удобное приложение для физлиц-предпринимателей.

— СПД унас в планах. По срокам пока сложно сказать, к сожалению. Сейчас полная концентрация на "вылизывании" процессов для физлиц. Мы очень боимся запустить что-то, что не найдет отклик в сердцах клиентов. Для СПД есть предложения на рынке, и просто так запустить, надеясь, что оно само полетит, сложно.

— Кого вы видите здесь основными конкурентами?

— Ключевым конкурентом для нас является Приватбанк. Все-таки это тот банк, который создала наша команда. К счастью или к сожалению, много процессов, которые мы там в свое время отстроили, продолжают работать. Поэтому в первую очередь мы будем доказывать наше превосходство по отношению к "Привату".

— В чем это будет заключаться?

— Будь то физлица или СПД — идея та же. С одной стороны — выгоднее тарифы, с другой стороны — удобней интерфейсы, больше удобства, больше "фана".

— Лень и жадность. Не надо в отделение ходить, еще и 500 грн кешбека.

— Да, причем кешбеки — это не что-то временное. Это часть нашей бизнес-модели.

— Раньше если брали кешбек с депозитных средств, то кешбеки были выше. Сейчас независимо от того, это личные средства или кредитные, кешбеки одинаковые.

— Несколько месяцев назад мы пересмотрели систему. Раньше давали повышенный кешбек за кредитные средства, но потом поняли, что люди берут кредиты, когда им надо, а не в зависимости от кешбеков. Мы сделали одинаковые кешбеки за траты, независимо от того, кредитные это средства или свои.

— Вы написали приложение бота, который сверяет, какие курсы у Приватбанка, и делает их на несколько копеек меньше у Монобанка.

— Да.

— Есть ли еще какие-то идеи относительно конкуренции с Приватбанком?

— Когда у тебя в фокусе есть конкурент, то очень легко делать продукт. Просто берешь все свойства этого продукта и делаешь их привлекательнее. Условно говоря, у Приватбанка льготный период 55 дней, а давайте мы сделаем до 62. У Приватбанка процентная ставка 3,6%, а давайте мы сделаем 3,2% в месяц.

— Вы рассказывали, что хотите делать не только качественные приложения, но и веселые. Недавно запустили спортивный депозит. Что еще будет?

— Эта веселость выражается в каких-то мелочах — стикерах, фразах. Например, если захочешь установить себе очень высокий интернет-лимит, то тебе пишет: "Оу-оу, тигр, полегче, откуда такой аппетит?".

Из таких мелочей соткано все приложение, потому что мы очень страстно относимся ко всему, что касается интерфейса. Иногда это сильно изматывает. В нашей команде много сильных личностей, у них есть свое мнение, и мы можем до хрипоты, до посинения спорить по поводу оттенка какого-то пикселя.

— Сколько людей пользуются спортивным депозитом?

— Спортивный депозит оформили 1 600 клиентов.

— Вы писали о новой услуге: хранить номер карты и CVV-код будет токен.

— Это не наше, это технология MasterCard. Мир сошел с ума по поводу утечки данных. Данные карт куда-то утекают, поэтому чем дальше, тем больше используется эта технология. Если вы в магазине делаете покупку, то магазин сохраняет не детали вашей карты, а так называемый токен карты, который работает только для этого магазина и только в рамках заданных клиентом правил.

Если произойдет утечка, то злоумышленники ничего не смогут сделать с этим токеном, потому что он работает только в этом магазине. Такая общая идея. Эта технология запустилась в 2018 году. Первой в мире, кто это сделал, была Netflix. В Украине наш банк — один из первых, кто внедрил эту технологию для клиентов.

— Что по поводу виртуальных карт?

— Виртуальные карты у нас запускаются в октябре. Появится возможность в любой момент бесплатно открыть виртуальную и валютную карты, а если нужно, то можно заказать на эту карту пластиковую и у тебя будет пластиковая валютная карта.

— В чем основная идея сотрудничества с "iBox банком"?

— Продукт, который мы обсуждаем с iBox, сильно отличается от Монобанка. Там будет другой продукт и между ними не будет конфликта. Это будут разные ниши.

Например, в iBox будет акцент на кредитовании с большим риском.

По iBox будет несколько ключевых отличий. Первое — это кредитный продукт. Это будет карта, на которую ты сможешь получить кеш-кредит по более высокой процентной ставке без грейс-периода. Зато будет гораздо меньшее количество отказов, которые мы будем давать людям.

Люди, которые получают отказы от других банков на более дешевые продукты, получат возможность идти не во всякие кеш-кредиты или ломбарды, которые делают совсем другие проценты. У нас они смогут получить более дешевый продукт.

Это будет для них в том числе способом строить кредитную историю и через какое-то время доказать, что им можно выдавать более дешевый продукт. С точки зрения позиционирования кредитного продукта это ключевая идея.

— Монобанк считается продуктом для middle-класса: красивая, прогрессивная карточка. Сейчас вы описали продукт, кажется, уже для другой аудитории.

— Конечно, это другая целевая аудитория.

— Не боитесь, что бренд может потерпеть существенные изменения?

— Поэтому iBox и Монобанк — это абсолютно разные бренды. Мы не планируем, чтобы они пересекались.

— Это будет такая же черная карточка?

— Нет, будет белая карточка. То, что iBox и Монобанк как-то связаны, будут знать только те люди, которые знают, что есть команда Fintech Band, которая создает финансовые продукты. Обычные люди такими вещами не интересуются, поэтому для них это будут два абсолютно разных продукта.

— iBox вам платит за разработку и запуск продукта?

— Да, так что это вообще не пересекается.

— У вас же должна быть мотивация привлекать больше...

— Конечно. Во всех контрактах есть общая идея: что-то платится за разработку, а что-то платится в случае успеха.

— Как бы вы описали свою аудиторию?

— На первой стадии это люди, готовые к новому, люди часто с достатком средний плюс, часто люди творческих профессий. Есть условно 200 тыс программистов и чуть ли не половина из них уже являются нашими клиентами. Чем дальше, тем больше аудитория размывается, становится похожа на генеральную совокупность.

Почему выбор пал на банк Тигипко и как окупаются инвестиции

— Как вы договаривались с Универсалом: почему Монобанк остановился именно на варианте кооперации с банком Тигипка?

— Во-первых, в Украине не так много банков осталось...

— Достаточно.

— Но число уже двузначное, а не трехзначное. Регулятор работает над тем, чтобы было однозначное.

На самом деле — целый ряд параметров. Ключевой параметр был в том, чтобы у банка не было своего сильного розничного направления, то есть чтобы он был готов к совместному проекту в рознице.

По этому критерию отсеялось большое количество банков, которые, конечно, не хотели закрывать свои мобильные приложения или карточки.

— Вы своих партнеров проверяете на финансовую устойчивость?

— Когда мы принимали решение, с кем из банков "запартнериться", то "Универсал" в том числе привлек тем, что у него все показатели ликвидности зашкаливали. Даже сложно себе представить, на почве чего эти показатели покачнутся.

— Выборы. Политические риски.

— Обычно риски связаны с корпоративным портфелем, а когда у тебя миллион клиентов и у каждого небольшая сумма, то обычных рисков нет.

— А вдруг Сергей Тигипко (владелец банка "Универсал". —ЭП) собирает пассивы и закредитует потом на 5 млрд грн "Ленинскую кузню"?

— Что касается "Универсала", то у него, кроме Монобанка, нет никаких особенных направлений. У него есть отделения, депозитная программа, розничные продукты. Корпоративного блока почти нет, поэтому рисков даже близко здесь не может быть.

— Вы их мониторите?

— Мониторим. Есть какая-то стратегия развития Универсалбанка, с которой все согласны. Насколько я понимаю, у Сергея Леонидовича есть много других банковских структур, которые занимаются корпоративным сегментом, и нет никакого смысла мешать Монобанк с его внутренней кухней.

— Может, ему нужны пассивы для своих... У каждого банка есть норматив кредитования связанных лиц.

— В "Универсале" все пассивы уходят на карты Монобанка. Монобанк — очень перспективный бизнес и с точки зрения прибыли, и с точки зрения капитализации.

Если представить, что через пару лет у западных структур снова появится интерес к украинскому банковскому сегменту, то Монобанк может быть приобретен за большие деньги. Другое дело, что для нас это может быть сложное решение, ведь Монобанк —это дело всей нашей жизни.

— С чем вы связываете успехи Тигипко в банковской сфере на протяжении последних трех лет? Многие участники рынка связывают эти успехи с его возможным сотрудничеством с Администрацией президента. В то же время АП сыграла одну из ключевых ролей, чтобы потопить Приватбанк.

Вы интересуетесь этими политическими процессами?

— Стараюсь не интересоваться. У меня Сергей Леонидович как бизнесмен вызывает уважение. Какими ресурсами и связями он пользуется для создания своего бизнеса, мне очень тяжело судить. Я с ним пересекаюсь исключительно на почве Монобанка. Наша команда обсуждает с ним, скорее, технологии, фишки, продукты.

— Кто был основным переговорщиком с вашей стороны?

— Вся наша команда.

— Вы инвестировали в проект 2 млн долл, чтобы его запустить?

— И запустить, и со стороны "Универсала".

— С его стороны тоже были вложения?

— Да.

— В этих 2 млн долл есть их часть? Если есть, то какая?

— Не могу говорить.

— Окупились ли инвестиции?

— Пока нет. Мы растем, как сумасшедшие. Мы уже близки к тому, чтобы получать прибыль. Надеюсь, в 2019 году этот знаменательный день все-таки наступит. Сложно построить бизнес, который бы окупался с первых дней. У нас низкая маржа, большие кешбеки, за счет этого прибыль на старте не такая высокая.

Насколько уязвима система "Приват24"

— Сколько человек у вас работает?

— В Fintech Band работает около 200 человек. В основном это айтишники.

— Много людей перешло из Приватбанка?

— Почти все люди, которые с нами в команде, это выходцы из Приватбанка.

— Вы их сразу забрали или постепенно?

— Что значит "забрали"? Это же не чемодан. К счастью, мы нашли слова и мотивацию, которые убедили коллег рискнуть и пойти с нами в новое предприятие.

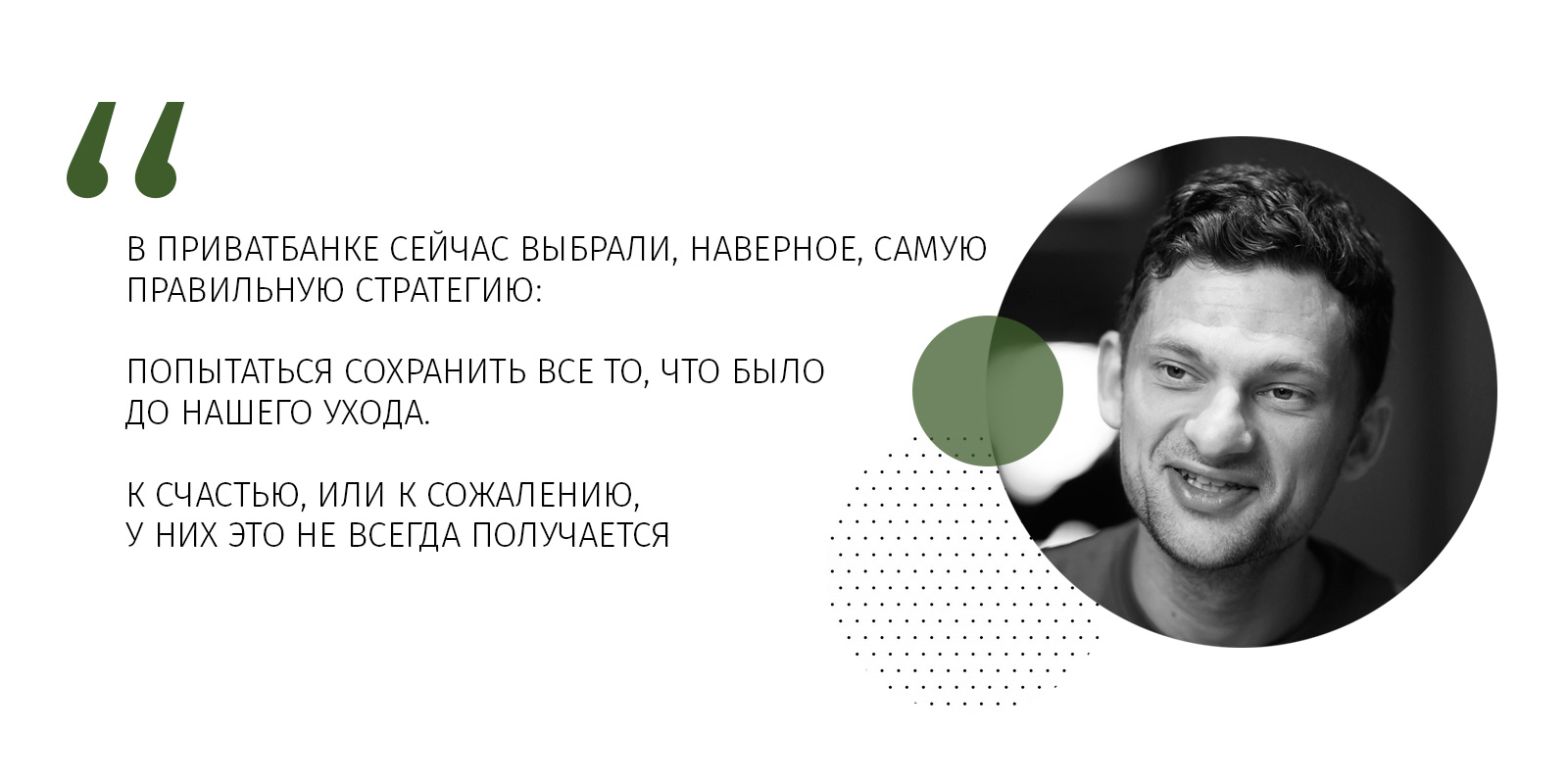

— Как вам сегодняшнее позиционирование "Приват24"? Это ложится в ваше видение того, как должен был развиваться технологический проект?

— Нет, потому что в Приватбанке сейчас, по моей оценке, выбрали, наверное, самую правильную стратегию: попытаться сохранить все то, что было до нашего ухода. К счастью или к сожалению, у них это не всегда получается. То там, то сям процессы отваливаются. Становится явно хуже.

— Проблема в команде или в том, что этот банк стал государственным?

— Там упала мотивация. Если говорить про новое руководство банка, у меня такое впечатление, что там какая-то своя система мотивации, несколько отличная от того, что двигало нами. Часто эта система мотивации может быть не в плоскости, например, создания выдающихся продуктов или сервисов.

— И какая у них мотивация?

— У нового руководства Приватбанка? Я никогда не работал в государственной структуре, но подозреваю, что в государственных структурах совсем иная жизнь, скажем так, и совсем другие двигатели для принятия решений, чем когда ты — коммерческая структура, которая стремится создать выдающийся сервис.

— Некоторые банкиры полагают, что успех "Приват24" был связан с тем, что для развития этого проекта выделялось слишком много денег.

— Я понимаю этих банкиров. Ведь надо находить какое-то объяснение, почему их приложениями сложно пользоваться. Похоже на то, когда видят красивую девушку за рулем автомобиля, и сразу хочется сказать, что она заработала это не своим трудом.

ИТ-бюджет Приватбанка был гораздо ниже относительно количества клиентов, чем у других банков. Я даже оставлю за скобками фактор откатов. Многие дистрибьюторы мне говорили: "Вы единственный ИТ-директор, который не брал откаты".

У нас бюджеты в этом плане всегда были гораздо эффективнее, чем у многих других структур. Потому что у нас была цель построить эффективный процесс, а не сделать больше ИТ-бюджет, из которого ты получишь какую-то долю.

Мы всегда были апологетами "опенсорса". Там, где компании покупали дикие решения за невменяемые деньги, мы использовали "опенсорс" и обслуживали это силами специалистов, которые в общей калькуляции обходились гораздо дешевле.

— Есть много слухов, что ИТ-система "Приват24" уязвима и сам Приватбанк хочет заменить её на что-то кардинально новое. Согласны ли вы с тем, что платформу нужно менять?

— Когда в "Приват" зашли ИТ-специалисты, которые привыкли жить в той парадигме, когда они покупают за невероятные бюджеты коммерческие решения, им менее комфортно работать в среде, где что-то "самописное", а что-то "опенсорсное".

Условно говоря, с первого же дня там начались процессы, чтобы "опенсорс" перевести на какие-то коммерческие дорогие решения, а "самописные" вещи заменить на какие-то опять же коммерческие решения.

С точки зрения уязвимости мы создали железобетонную, непробиваемую стену, которую невозможно было бы испортить при всем большом желании, в том числе при желании авторов этой системы, поэтому никакой почвы у этих слухов нет.

— Вы с экс-акционерами "Привата" общались, когда там работали?

— Мой отец, конечно же, с ними общался. Я с ними пересекался, но не часто.

— Конкуренты также связывали успешность "Приват24" с тем, что там порою игнорировались нормативы НБУ. Пример — покупка валюты в "Приват24". (Раньше через приложение Приват24 можно было покупать валюту, до национализации, хотя конкуренты Приватбанка говорили, что нормативная база НБУ запрещает проводить онлайн подобные операции, ЭП)

— Есть компании, которыми руководят бизнесмены, а есть компании, которыми руководят юристы. Компании, которыми руководят юристы, любят рассказывать, почему что-то делать нельзя. Приходит юрист и говорит: "Знаете, чтобы открыть счет, надо поставить 60 подписей на документах".

В правильном коллективе обязательно должны быть юристы, которые говорят: "Надо 60 подписей". Однако должны быть и бизнесмены, которые ставят под сомнение каждую из этих подписей и добиваются того, что подписей не 60, а одна.

Если речь идет об обмене валют в "Приват24", то там была абсолютно легитимная схема. Она была согласована с Нацбанком. Эти операции проводились согласно действующему законодательству, там все нормально работало.

О "КОТОбанке" в Великобритании и планах создания финансового Uber

— Как появилась идея создать проект в Англии? Раньше вы говорили, что вам счет не могут открыть в банке, а сейчас пытаетесь открыть банк. Все, что украинцы делали из банков за границей, это исключительно отмывочные конторы.

— Счет нам, конечно, открыли. Я просто делился с общественностью своим открытием, что Украина в западных банках проходит, как "санкционная страна".

Занятное явление, согласитесь. Кстати, в том же Revolut один из основателей — украинец, Владимир Яценко, если не ошибаюсь. Revolut — это один из самых знаменитых финтех-стартапов, у него капитализация около 2 млрд долл.

— Это же один из ваших основных конкурентов на том рынке?

— Да, это один из наших основных конкурентов. Вообще есть несколько банков на Западе, которыми мы вдохновлялись и на которые мы внимательно смотрим. Это Revolut, Starling или Tandem. Их, к счастью, не так много, но на Западе достаточно банков, которые являются нашими конкурентами.

— Вы хотите найти там банк-партнер, как в Украине, или создать юрлицо?

— У нас есть юридическое лицо. У нас есть и финансовый партнер, с которым мы запускаем этот продукт.

— У него есть банковская лицензия?

— Да. Одна из причин, почему мы запускаемся в Англии, — там гораздо проще запускать финтех-стартапы. Начиная с того, что регулятор всеми силами пытается привлечь таланты, людей. Есть целое направление, в рамках которого они пытаются заманить к себе айтишников, чтобы они там строили бизнес.

Чтобы запустить финтех-стартап, необязательно обладать банковской лицензией. Достаточно иметь лицензию на электронные деньги. Процесс получения этой лицензии гораздо проще, чем у нас в стране. Собственно, это одна из причин, почему в Великобритании так активно развивается индустрия финтех-стартапов.

— Каким же будет ваше конкурентное преимущество, учитывая, что там уже есть немало игроков?

— Есть два основных направления. Первое — мы будем делать акцент на кредитование. Если вся эта плеяда банков делает акцент на платежном бизнесе, то мы хотим сделать акцент на кредитовании, причем кредитовании молодых людей.

На Западе, если ты молодой человек, то, скорее всего, получишь отказ от банков — они не хотят рисковать. Они смотрят на твой скоринг в Бюро кредитных историй. Если он низкий, то они или дадут очень высокую ставку, или откажут.

Мы за счет правильного использования искусственного интеллектаи машинного обучения рассчитываем строить более эффективные прогнозные модели, которые помогут нам более эффективно принимать кредитные решения. С другой стороны, во всю эту историю мы добавляем красоту приложения, добавляем того же кота.

— Вы провели в Англии много времени. Насколько сильно этот рынок отличается от нашего?

— Банковский рынок Британии сильно отстает от украинского по ряду параметров. За счет того, что Украина менее богатая страна по сравнению с Западом, получается, что какие-то ключевые инфраструктурные элементы у нас создавались позже. Например, такое наблюдалось в телекоме, в банковской индустрии.

Западные банки вложились в 1990 годах в какое-то оборудование, которое устарело уже через несколько лет, а оно до сих пор там работает. У нас же из-за того, что индустрия формировалась в 2000-х, все получается более эффективно.

— По каким параметрам Украина впереди?

— Например, в Британии очень нетипично переводить друг другу деньги. Перевести кому-то деньги — это какая-то свистопляска с кучей данных, которые ты должен вводить. Им легче друг другу кеш передать. У нас же достаточно знать номер карты.

— Вы называли ряд банков. Неужели с их помощью нельзя перевести деньги?

— Можно, но когда я рассказываю британцам, что сажусь в такси, если это не "Убер", и тут же перевожу водителю деньги на карту, у них делаются большие глаза. Для них Р2Р переводы — это что-то невероятное.

В Украине и Восточной Европе переводы между картами даже разных банков — что-то понятное, то, что "Мастеркард" и "Виза" запустили. В Британии они это не запустили. В силу каких-то организационных или технических причин ландшафт был не готов, и просто ввести номер карты и отправить сумму в Англии невозможно.

— Регуляторное законодательство не помешает воплотить планы?

— В Англии есть ряд преимуществ. Среди преимуществ — то, что можно получить более "легковесные" лицензии и быстрее запуститься. Конечно, все, что касается открытия бизнеса, уплаты налогов — все просто и понятно.

— Вы будете принимать пассивы от людей?[L]

— Пока не будем. Чтобы иметь возможность принимать пассивы, нужно обладать банковской лицензией. Это более сложная лицензия.

— Сколько времени понадобилось для получения лицензии?

— Мы еще в процессе. Мы запускаемся в партнерстве с компанией, которая дает свои лицензии таким стартапам, как мы.

— За счет чего вы будете кредитовать? Это будет капитал из Украины?

— Мы надеемся поднимать инвестиции.

— Вы хотите привлечь под проект?

— Да, типичная история со стартапами.

— На Западе хотите привлечь?

— На Западе, конечно.

— В Женеве?

— Если будут венчурные фонды из Женевы... Мы хотим работать с венчурными фондами, потому что часто это не просто деньги, а так называемые умные деньги. С этими деньгами обычно идет поддержка в том числе по контактам и опыту. Первые 10 тыс карт выпускаем за свой счет, но надеемся скоро поднять инвестиции.

— Что будет у британцев, чего нет у украинцев?

— Не будет такого. В Украине у нас гораздо более универсальное приложение.

— Если у вас успешно пойдет проект в Британии, куда пойдете дальше?

— Надеемся выйти на другие европейские страны уже в 2019 году, а дальше посмотрим — Азия, США. Вообще, идеальная картинка — это что-то вроде "Убера". Эта компания стала глобальной, она привносит одинаковый опыт независимо от страны. Мы надеемся стать тем самым "Убером" в банковском обслуживании.

Фото Дмитрия Ларина