Газовый хаб в Украине: фантазии или реальность?

Украина декларирует концепцию газового хаба на основе отечественной системы ГТС и ПХГ как стратегического проекта в энергетике. Что сделано за последние десять лет? (укр)

Газовий хаб складається з трьох обов’язкових елементів: інфраструктури, конкурентного ринку і власного газовидобутку. Звісно, потужна газова інфраструктура довгі роки була нашою беззаперечною конкурентною перевагою.

Однак поточні оцінки провідних світових аналітиків щодо перспектив розвитку газових ринків покладаються на припущення, що чинна транзитна угода між "Газпромом" і "Нафтогазом", яка діятиме до кінця 2024 року, не буде продовжена.

Потоки російського газу в ЄС через Україну припиняться і будуть здійснюватися лише через Турецький потік. Таким чином, якщо вчасно не зробити правильні кроки, Україна може опинитися не в центрі газових потоків, а на їх узбіччі.

У цьому напрямку Україна почала поглиблювати співпрацю із сусідніми країнами Європи та Енергетичного співтовариства задля розширення можливостей входу та виходу газу на транскордонних точках з’єднання. Це особливо актуально в умовах розширення перспектив транспортування регазифікованого LNG.

Газ, що надходить в Україну, може зберігатися в найбільших у Європі ПСГ. Однак через ризик пошкодження інфраструктури та нестабільність нашого законодавства європейці остерігаються закачувати газ в Україну.

Незважаючи на це, багато іноземних трейдерів наважилися транспортувати газ для зберігання в українських ПСГ через стрімке заповнення сховищ у ЄС.

Тенденція хороша, але, на жаль, з точки зору перспектив створення хабу недостатня. Нерезиденти закачують газ в режимах "митний склад" та short-haul. Це означає, що цей газ повернеться в ЄС реекспортом після тимчасового зберігання. Про трейдинг, формування цінових індикативів і хаб тут не йдеться.

Так ми плавно підійшли до другого фактора – конкурентного ринку, основою якого є біржова торгівля. Поки через війну діють численні стримуючі фактори розвитку внутрішнього ринку (заборона експорту, часткова монополізація ринку, мораторій на підвищення цін на газ для населення і тарифів на постачання тепла для населення протягом дії воєнного стану), єдиним сегментом, де можна розвивати торговий газовий хаб, є українські ПСГ в частині торгівлі в "митному складі".

Напередодні великої війни оператор газосховищ "Укртрансгаз" та Українська енергетична біржа (УЕБ) заявляли про запуск біржового інструменту, який дозволить нерезидентам і резидентам торгувати газом у "митному складі" на біржі. До речі, нерезиденти можуть торгувати в Україні тільки газом, що зберігається в режимі "митний склад" через вимоги податкового законодавства.

Однак біржова торгівля в "митному складі" не запрацювала через обмеження операцій з валютою, введені НБУ на початку війни. Ці обмеження не дозволяють біржі застосовувати класичні механізми гарантування виконання зобов’язань.

Хоча 10 серпня Нацбанк дозволив біржам повертати нерезидентам їх гарантійні внески у валюті, це жодним чином не вирішило проблему, адже головна суть гарантійного внеску – це можливість сплати з нього штрафів.

Наприклад, внесок нерезидента, що не виконав свої зобов’язання за контрактом перед іншим нерезидентом, мав би бути переказаний постраждалій стороні, але наразі це не дозволено. В УЕБ заявляють, що продовжують працювати над іншими механізмами та конструкціями, які б дозволили ринку запрацювати.

Одним з основних показників ефективності хабу є його ліквідність. Карта газового ринку Європи являє собою розгалужену мережу хабів, на яких оперує нелімітована кількість бірж, підвищуючи їх ліквідність.

Україна має бути зацікавлена підтримувати біржові платформи, що залучають провідні технології на наш ринок. Тут головне – щоб традиційна українська любов до створення монополій не стала серйозною перешкодою.

Основний продукт газового хабу – цінові індикативи. Довгий час Україна не мала власного індикативу цін і орієнтувалася на ціни європейських хабів. Коли це стало неможливим і через воєнні обмеження експорту ми втратили прив’язку до зовнішніх індикативів, у країні розгорнулися баталії щодо показника ціни на газ.

Біржовий ринок України поки не високоліквідний і потребує допомоги держави з підтримки встановлення ліквідності для формування цінових бенчмарків. У світі для цього запроваджувалися спеціальні тимчасові заходи з метою побудови конкурентних ринків та боротьби з монополіями Gas Release Programs.

Тобто коли на визначений термін встановлюються обов’язки для певних категорій учасників ринку щодо торгівлі на біржі. Для прикладу візьмемо ринок Румунії. Він найбільш схожий на український, бо ця країна на 85% забезпечує себе власним газом (з 2027 року може стати чистим експортером завдяки Neptun Deep).

Квота на обов’язковий продаж газу через біржу в Румунії була запроваджена з метою підвищення динаміки централізованого оптового біржового ринку газу. Відповідно до румунського закону про офшори, виробники повинні торгувати принаймні 40% видобутого газу у вигляді стандартизованих продуктів (щомісячні, квартальні, піврічні, сезонні та річні) на румунських товарних біржах.

Проте стабільне постачання ресурсу на ринок може забезпечити лише власний видобуток, що є нашим третім фактором. Звісно, під час війни нетривіальним завданням лишається хоча б збереження стабільного видобутку, але в довгостроковій перспективі залучення іноземних інвестицій для підвищення газовидобутку є першочерговим завданням для галузі, можливість вирішення якого великою мірою залежить від стабільності системи оподаткування.

Газ видобувника має потрапити на оптовий ринок (ПСО наразі не розглядаємо, але з перспективою його скасування після війни). Якщо глянути на ринок газу в Україні, ми не знайдемо там трейдера в класичному розумінні. Ланцюжок переміщення газу від виробника до споживача односторонній, без перепродажу.

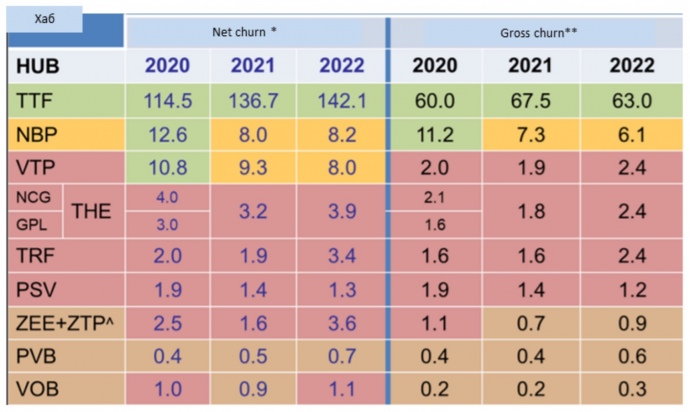

Проте саме перепродаж є особливістю розвинутого ринку. Якщо глянемо на європейські країни, де є багато учасників, які торгують багатьма різними продуктами у великих кількостях, то churn (показник перепродажу) там однозначно буде високим. Churn використовується трейдерами як "знімок" ліквідності ринку. Деякі трейдери не беруть участі в ринках з churn, меншим 10.

Біржа в майбутньому має бути осередком торгових операцій саме трейдерів, а не виробників, споживачів чи постачальників. Однак для залучення на біржу трейдера, передусім іноземного, потрібне сприятливе середовище для його існування на оптовому ринку. Це можна охарактеризувати двома складовими: вільний обіг газу та вільний обіг валюти як всередині країни, так і транскордонний.

Поки українському ринку потрібно пройти тривалий шлях розвитку торгівлі. Ринок газу потребує перезавантаження після війни. Мова йде не лише про повернення до основ ринковості, а й про виконання завдань як кандидата в члени ЄС.

Для доступу нерезидентів на ринок слід вирішити й податкові питання. Перспективи імплементації директиви 2006/112/ЄС в частині запровадження механізму зворотного нарахування ПДВ (reverse charge mechanism) досі дуже віддалені для ринку природного газу, хоча деякі зрушення для ринку електроенергії із забезпечення маркеткаплінгу все ж ініціюються.

Ми можемо надихатися прикладом польського ринку. Там з 1 квітня 2023 року введений внутрішній механізм зворотного нарахування (DRCM) у сфері торгівлі електроенергією, газом і викидами. Цікаво, що це застосовується саме до біржових операцій, які проводяться через біржі, і до самої біржі, що дозволяє забезпечувати повноцінний кліринг без фінансових податкових втрат.

В Україні також не створений ринок потужності. Наша нормативне поле передбачає, що невикористана потужність перерозподіляється на короткі продукти, її можна передати або повернути, але не створені механізми централізованої торгівлі потужністю, не запроваджені стандартизовані продукти об’єднаної потужності (так званої потужності між хабами).

Після перемоги нас можуть чекати інші виклики в умовах обмеження транзиту. Тоді питання доступу до потужності може виглядати інакше через обмеження можливостей використання послуги backhaul і доведеться розробляти інші варіанти заміщення. Можливо, буде запит і на нові продукти обміну чи спредів.

Також до перемоги відстрочені питання узгодженості якості газу і перехід України на енергетичні одиниці. Створення газового хабу – це довгостроковий процес, який потребує не тільки політичної волі, а й систематичних реформ та інвестицій. Розмірене планування, розробка ефективних механізмів та співпраця з ключовими зацікавленими сторонами є важливими факторами успіху.