Два года программы "5-7-9%": кредиты стали дешевле, но не доступнее

Лишь 12% выданных по программе "5-7-9%" ссуд имеют инвестиционное назначение. Почему малый бизнес не берет кредиты на развитие? (укр)

На початку 2020 року був анонсований запуск першої в Україні програми, що мала стимулювати інвестиційний попит невеликих бізнесів шляхом компенсації державою відсотків за кредитами.

Утім, пандемія змусила уряд переорієнтувати призначення програми "5-7-9%" і додати два напрямки: рефінансування заборгованості за кредитами малого і мікропідприємництва та безвідсоткові позики для подолання наслідків пандемії.

Наприкінці 2020 року Кабмін розширив програму на середні підприємства з річним доходом до 20 млн євро. Поряд з інвестиційним, програма набула "антикризового" значення для мікро-, малого та деяких категорій середнього бізнесу.

Значною мірою такі зміни в програмі були виправданими. З початку кризи погіршилися фінансові результати багатьох підприємств. Навіть останні опитування показують, що брак обігових коштів є вагомим фактором, який обмежує спроможність підприємств збільшувати виробництво.

Оскільки кредити почали видавати у тому числі на фінансування оборотного капіталу, проблеми бізнесу хоча б частково отримали вирішення.

Уряд запустив програму майже два роки тому. У 2021 році темпи видачі кредитів у рамках програми "5-7-9%" прискорилися в рази. Дещо скоротилася частка сільськогосподарських підприємств у структурі отримувачів таких позик: якщо у 2020 році вона становила більше половини, то у 2021 році – близько 40%.

Це може пояснюватися зменшенням попиту цих підприємств на кредити, оскільки завдяки рекордному врожаю підприємства мають достатньо власних коштів.

Поступово зростає частка підприємств торгівлі в структурі отриманих за програмою кредитів – протягом останніх місяців вона становила близько 30%. У той же час частка промислових підприємств знизилася і становить близько 14%.

Висновки щодо успіху програми "5-7-9%" слід робити не за темпами приросту, а за внеском у загальне кредитування. Чи вдалося програмі зрушити з місця проблему слабкого кредитування економіки?

Загальна статистика НБУ щодо виданих позик свідчить про неоднозначні тенденції в кредитуванні малого та мікробізнесу.

Загалом кредитування таких підприємств дещо пожвавилося: у вересні – на 4,3% в річному вимірі. Однак кредитування найдрібніших суб’єктів з річним доходом до 500 тис євро падає другий рік поспіль: у вересні – на 7,3% в річному вимірі.

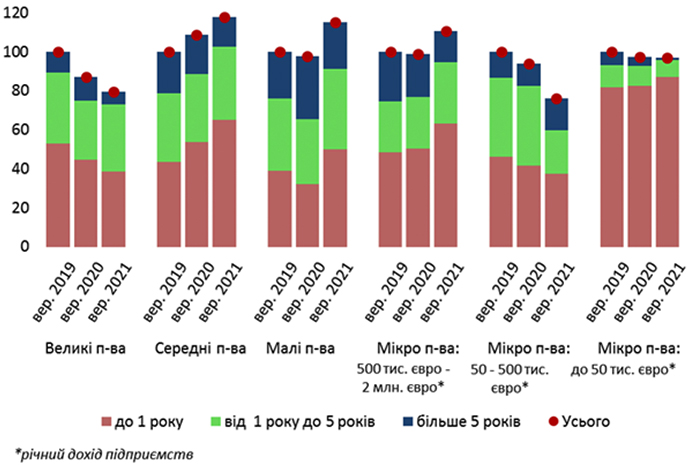

Обсяги виданих кредитів (індекс: вересень 2019 року = 100) та структура таких кредитів за строками, на які вони були надані

Очевидним є те, що програма "5-7-9%" здешевила кредити, але доступ до них, як і раніше, мають фінансово стійкі та відносно великі підприємства. Як правило, саме ці компанії можуть надати достатньо майна як заставу.

У серпні представлені в Україні міжнародні банки попросили НБУ і Мінфін згорнути програму. Вони заявили, що кредитна програма не досягає головної мети, а основні ресурси йдуть на поповнення оборотних коштів платоспроможного бізнесу.

У загальній структурі лише 12% виданих позик мають інвестиційне призначення. Причому такі кредити більш схильні видавати саме державні банки.

Утім, і економіка України перебуває далеко від свого потенційного рівня. Бізнес виходить з кризи в умовах посиленого дефіциту працівників, браку обігових коштів та значної частки збиткових підприємств. Попереду – висока невизначеність, пов’язана з наступними викликами пандемії.

Банки неохоче видають кредити, особливо довгострокові, для всіх бізнесів, крім великого. З цієї причини знизилася частка виданих позик на строк понад рік. Серед активних кредитів, які до кінця вересня отримали найменші суб’єкти мікробізнесу (з річним доходом до 50 тис євро), лише 10% видані на строк понад рік.

З погляду довгострокових економічних перспектив показовими є кредити, видані на строк понад пʼять років. Саме вони формують майбутній потенціал економіки. Наприклад, у ЄС довгострокові позики переважають у структурі наданих кредитів.

В Україні домінує частка короткострокового кредитування, з терміном до року. Його ціллю здебільшого є поповнення оборотних коштів підприємств.

Київська школа економіки вже звертала увагу на низьку роль кредитування у фінансуванні інвестицій в економіці. Ми наголошували, що середньостроковий потенціал економіки обмежений значною недокапіталізацією з початку кризи.

У конкурентних економіках в останні два роки інвестиції зростали чи перевищують докризовий рівень. Це означає втрату конкурентоздатності нашої економіки.

Дані Держстату за перше півріччя 2021 року показують, що три чверті капітальних інвестицій підприємств фінансуються за їх кошти, а за кредитні гроші – менше 5%. Ця ситуація істотно не змінюється з року в рік і навіть погіршується порівняно з 2020 роком, коли кредитами було профінансовано майже 7% капіталовкладень.

Якщо виділити лише промисловість, то і тут капітальні інвестиції фінансуються позиками тільки на 5%. Тимчасом промисловість є капіталоємним сектором, для якого доступ до позик – запорука модернізації і конкурентоспроможності.

Разом з тим, глобальні економічні завдання вирішуються не тільки кредитуванням, а й якісними реформами: відкриттям нових ринків, розширенням безмитних квот для експорту в ЄС, масштабними проєктами на кшталт "Великого будівництва".

Це стимулює внутрішнє виробництво та формує перспективи для відкриття нових підприємств, а коли банки фіксують такі перспективи, то готові кредитувати.

Якщо держава хоче сконцентруватися на мікро- та малому підприємництві, їй слід стимулювати сфери, представлені здебільшого малим бізнесом: дрібне фермерство, туризм, легку промисловість. Тобто потрібно забезпечити не лише дешеве фінансування, а й високорентабельне середовище для роботи компаній.[BANNER1]

Що стосується програми "5-7-9%", то фактично шляхом компенсації відсотків за кредитами для бізнесу відбулося пом’якшення монетарної політики, яке неможливо досягнути за допомогою процентної політики Нацбанку.

Процентні ставки комерційних банків уже слабко реагують на зміну облікової ставки. Крім того, Національному банку довелося навіть дещо підняти ставку (до 8,5% річних) у відповідь на прискорену інфляцію.

Отже, незадекларовані цілі програми – пом’якшення монетарних умов і компенсація затрат на позичковий капітал – були частково досягнуті, але найменші бізнеси, які не мають надійної дорогої застави, залишилися осторонь програми.

Утім, уряд все ж намагається залучити до програми дрібні підприємства. У жовтні він долучив ФОП з річним доходом до 50 млн грн. Вони можуть отримати пільгові кредити до 1 млн грн без застави за умови поручительства за ставкою 12% річних.

Програму поширили і на договори фінансового лізингу.

Держава компенсуватиме фактичні витрати на сплату базової винагороди за договорами фінансового лізингу до рівня 5%, 7% або 9% річних. При лізинговій формі фінансування відсутня необхідність внесення застави, а розмір власного внеску є невеликим порівняно з банківським кредитуванням.

Державна програма фінансового лізингу може часткового вирішити проблему відсутності застави і додати програмі інвестиційного спрямування, адже предметом лізингу є основні фонди: обладнання, машини, техніка.