Любовь втроем: облигации, гривна и государственный долг

Каким был 2019 для гривны и чего ждать в 2020 году?

Украинский рынок гособлигаций в 2019 году показал стремительный рост, помогая правительству значительно улучшить долговые показатели.

Не малую роль в этом сыграли нерезиденты, активно покупавшие ОВГЗ.

Ралли 2019

Ожидая очередную волну сезонного укрепления гривни, иностранцы активизировались на рынке ОВГЗ уже в январе прошлого года.

Затем, вместе с прогнозами снижения учётной ставки НБУ, портфель нерезидентов продолжал расти, при этом их фокус сместился с краткосрочных выпусков в бумаги со сроком обращения 2-3 года.

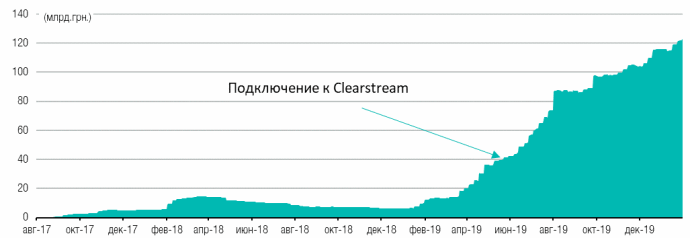

Новую волну покупок принесло упрощение в конце мая доступа иностранцев на этот рынок – Министерство финансов и Национальный банк Украины обеспечили соединение между государственным депозитарием и международным депозитарием Clearstream.

Это значит, что теперь иностранцам для торговли облигациями не нужно открывать счет в украинском банке и заключать договор с локальным брокером, как это было раньше и сопровождалось длительными бюрократическими процедурами.

Теперь у них есть прямой доступ к бумагам через общепринятую международную систему.

В том числе, и за счет этого нововведения, с конца мая и до конца года иностранцы приобрели ОВГЗ на сумму свыше 70 млрд грн или более 3 млрд долларов, а на начало 2020 года портфель нерезидентов составлял уже 117,7 млрд грн или почти 5 млрд долларов.

Это 14,2% от общего объёма ОВГЗ в обращении.

Источник: НБУ, ICU

Ещё одним этапом развития рынка ОВГЗ в прошлом году стала возможность размещения ОВГЗ через терминал Bloomberg, что позволило повысить прозрачность рынка.

Также это первый шаг к возможному привлечению на первичный рынок и нерезидентов с использованием доступа через международный депозитарий.

Мускулистая гривня

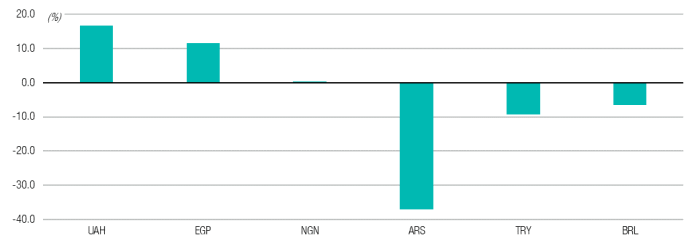

Большой приток средств из-за пределов Украины, который сопровождался продажей валюты в Украине, позволил гривне сильно нарастить свои позиции и стать одной из самых сильно укрепившихся за 2019 год валют в мире.

Рост курса гривни по итогам года составил 16,6%. Для сравнения, этот же показатель у египетского фунта составил 11,7%, у нигерийской найры – 0,4%, а аргентинское песо, бразильский реал и турецкая лира и вовсе потеряли 37%, 6,5% и 9% соответственно.

Источник: Bloomberg, ICU

Украина на фоне других стран

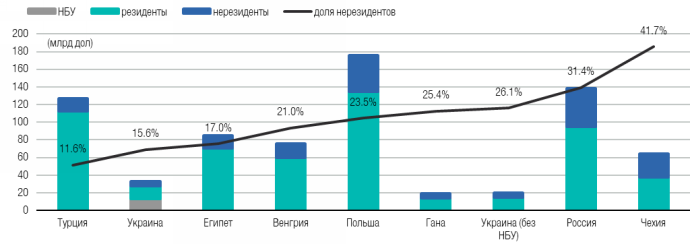

Если сравнивать Украину с другими странами с развивающейся экономикой, то доля нерезидентов – владельцев госдолга в Украине немного выше, чем в Турции, но значительно ниже других стран, ближайшими из которых будут Венгрия, Египет и Польша.

Если же из общего объёма ОВГЗ исключить портфель НБУ, который составляет более 40%, то по доле нерезидентов Украина переместится уже выше этих стран.

Но при этом, участие иностранцев в гривневом долге будет всё же ниже, чем у России или Чехии.

А в абсолютных цифрах и размер долга, и тем более объем присутствия иностранцев на рынке ОВГЗ – одно из минимальных среди соседей или сравнимых стран.

Источник: НБУ, зарубежные регуляторы, ICU

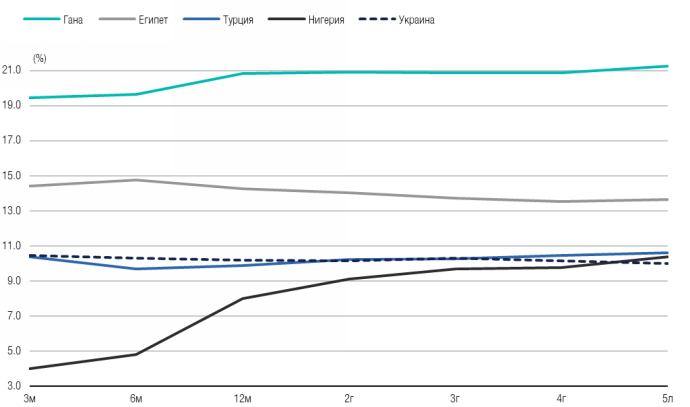

При этом присутствие нерезидентов на рынке ОВГЗ позволило Минфину существенно снизить доходности к погашению по ОВГЗ, с 19–21% в начале прошлого года, до 10–11% в начале 2020 года.

Теперь кривая доходностей украинских облигаций находится вблизи Нигерии и Турции, но ниже Египта и Ганы.

С одной стороны, относительно невысокие уровни доходностей свидетельствуют о меньшем уровне риска инвестирования в такие инструменты, а с другой – позволяют государству уменьшать расходы на обслуживание долга, направляя на эти цели всё меньшую часть доходов бюджета.

Источник: Bloomberg, ICU

Укрепление национальной валюты вместе с увеличением гривневой части в структуре долга позволило также значительно улучшить долговые показатели страны.

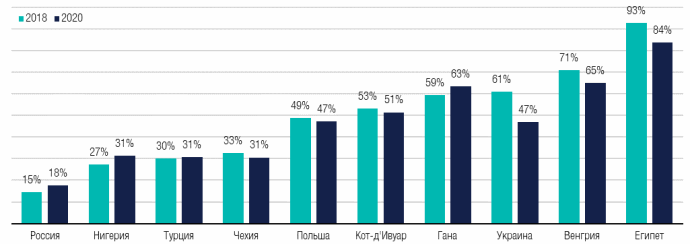

Если в конце 2018 года отношение долга к ВВП в Украине составляло почти 61%, то по итогам 2019 года этот показатель почти вплотную приблизился к 50%, о чём свидетельствует уровень долга и ожидаемый аналитиками ICU рост ВВП.

А в 2020 году отношение долга к ВВП в Украине может и вовсе достичь 47%. В сравнении со странами Восточной Европы, исходя из прогнозов МВФ, по итогам 2020 года этот показатель будет на уровне Польши, но выше, чем у Чехии или Турции.

Тем не менее – отношение долга к ВВП Украины в конце 2020 года будет значительно ниже, чем у Венгрии, Ганы и Кот-д'Ивуара.

А в сравнении с Египтом Украина просто цветет – отношение долга к ВВП у Египта в конце 2020 года по прогнозам МВФ может составить 84%.

Источник: WEO, МФУ, Госстат, ICU

Прогноз на 2020 и более отдалённое будущее

Такая позитивная динамика долга вместе со снижением инфляции и смягчением монетарной политики продолжают привлекать иностранцев в гривневые облигации, и мы ожидаем дальнейший рост вложений иностранных инвесторов в гривневые облигации и в 2020 году.

По нашим оценкам, нерезиденты могут вложить в гривневые облигации ещё около 50 млрд грн в этом году, увеличив портфель до 170 млрд грн, или около 7 млрд долларов.

Такой спрос продолжает влиять и на процентные ставки, уже постепенно снизив их к 10%.

При сохранении низкой инфляции и смягчении монетарной политики тенденция снижения ставок может продолжиться.

Министерство финансов и Национальный банк не планируют останавливаться на достигнутом. Цель усовершенствования рынка госдолга закреплена и в стратегии развития финансового сектора Украины.

Ставки вниз: как снижение учетной ставки способствует росту экономики

В том числе, в течении нескольких лет планируется плавный переход к размещению на внутреннем рынке только гривневых инструментов, ключевые из которых могут быть включены в индекс JP Morgan GBI-EM.

Также предполагается обеспечить доступ нерезидентам к первичному рынку ОВГЗ через международный депозитарий.

При этом круг депозитариев может быть расширен, в том числе за счет подключения к Euroclear, что еще больше увеличит потенциальную базу инвесторов.

Что же касается вторичного рынка ОВГЗ, то он продолжает развиваться, а объёмы торгов увеличиваться.

За 2019 год объём биржевых торгов гособлигациями вырос на 20% и достиг 295 млрд грн или 97% от общего объёма биржевых торгов ценными бумагами.

Однако не менее активен внебиржевой рынок, на котором идут торги с участием иностранных инвесторов.

Именно с целью развития этого сегмента Bloomberg совместно с первичными дилерами разрабатывает систему торговли ОВГЗ на базе своей платформы.

Учитывая, что по нашему опыту работы с клиентами, не менее половины портфеля ОВГЗ нерезидентов сформировалась с использованием счетов в Clearstream, новая площадка позволит упростить торговлю с иностранцами, а также повысит прозрачность вторичного рынка и ликвидность украинских облигаций.