Податок на виведений капітал 2019 — leave them, kids, alone

В руках у влади лежить ресурс, який в рази перевершує допомогу МВФ, але влада нічого не робить, щоб взяти його (рос).

Перший текст. Вимкнути пилосос. Чому податок на прибуток треба замінити

Другий текст. Дайте нам спокій. Як податок на виведений капітал змінить поведінку бізнесу

Коррупционный налог

Является ли злом коррупционный налог? Предположим, что налог взимается по принципу пирамиды, и его уплата — это гарантия безопасности и спокойных условий ведения бизнеса.

Такой налог существует для всех. Может ли тогда такой налог способствовать развитию страны?

Думаю, что среди азиатских стран можно найти примеры, подтверждающие положительный эффект коррупционного налога.

Этому есть рациональное объяснение — когнитивные искажения (например, недостаток самоконтроля), исследованные Ричардом Талер.

Человек остается человеком независимо от места сидения. И если человеку свойственно опекаться своим личным интересом, то будет он это делать всегда, какую бы должность он не занимал. Частный интерес превалирует в поведении любого экономического агента. Вопрос в том — какие возможности имеет человек, принимающий решение.

Если частный интерес чиновника оплачен коррупционным налогом в системе с отлаженным механизмом взимания такого налога, то система управления не препятствует росту экономики. В таких системах возникают монополии и прочие перекосы с точки зрения демократии, но сейчас речь не об этом.

Западные страны используют экономическую модель без коррупционного налога. В таких странах ограничивают полномочия чиновников, органы власти функционируют в рамках экономных бюджетов. Предусмотрена отчетность и прозрачность.

Тем не менее, и такие механизмы не являются гарантий от коррупционных скандалов.

Из этого следует, что полномочия чиновников должны быть сведены к минимуму, а государственная монополия сокращена даже в таких традиционных институтах, как полиция. В таких странах экономика всегда сильнее, чем в странах с коррупционным налогом.

Экономическая шизофрения

Украина — беднейшая страна Европы. Это прямое следствие двойных стандартов.

Мы официально боремся с коррупционным налогом, создавая кучу дорогостоящих институтов для этого, но при этом коррупционный налог — это основа государственного управления. Это даже не "бег на месте". Это экономическая шизофрения.

Психиатры, описывая общение с шизофрениками, отмечают, что через время начинает болеть голова и возникает ощущение подавленности. Человеку со здоровой психикой тяжело выдержать такое общение, он его избегает.

Инвесторы точно так же избегают шизофреническую модель украинской экономики. Те же, кто уже "вляпался" своим имуществом, не выдерживают головной боли, уходя с сожалением о потерянном времени и средствах.

Для развития экономики и роста ВВП на душу населения, коррупционный налог должен быть либо "легализирован", либо ликвидирован. Его "легализация" невозможна в силу выбранного Украиной евроинтеграционного пути.

Его ликвидация возможна исключительно посредством ликвидации среды его обитания — дискреции (возможность действовать по своему усмотрению — ЭП) и количества чиновников. Поэтому рецепт лечения украинской экономической шизофрении очевиден — тотальное сокращение чиновников и их полномочий.

Что лучше? Сфера, которая не контролируется государством, или сфера, которая контролируется государством с систематическим нарушением закона? Лучшая реформа ГФС — это ее ликвидация. Лучшая реформа экологической инспекции — это ее ликвидация. Лучшая институциональная реформа — оставить нас в покое.

Налог на выведенный капитал успешно решает вопрос ликвидации ГФС. После введения НнВК, администрировать налог может 100 сотрудников налоговой, 80 из которых занимаются трансфертным ценообразованием (ТЦО). НДС уже автоматизирован, и людей, которые им занимаются, необходимо минимальное количество.

По сути, речь идет о департаментах внутри Минфина. Таможня — отдельный орган, налоговая милиция — уже история, которой надо помочь уйти в забвенье. Территориальные отделения налоговой можно передать местным властям для контроля за местными налогами.

Безусловно, это мысли вслух, но эти мысли показывают логику, заложенную в НнВК.

НнВК как несостоявшийся инвестпроект государства

Налог на выведенный капитал мог стать инвестиционным проектом государства. Инвестиционными вложениями выступали бы средства, оставленные бизнесу в виде налога на прибыль.

Упрощение администрирования (в сравнении с налогом на прибыль) позволило бы сократить штат налоговой и создать предпосылки для институциональной реформы.

Два года Минфин и МЭРТ проводили расчеты модели НнВК. Кабинет Министров утвердил постановлением от 11.07.2018 года № 546 "Прогноз экономического и социального развития Украины на 2019-2021 годы".

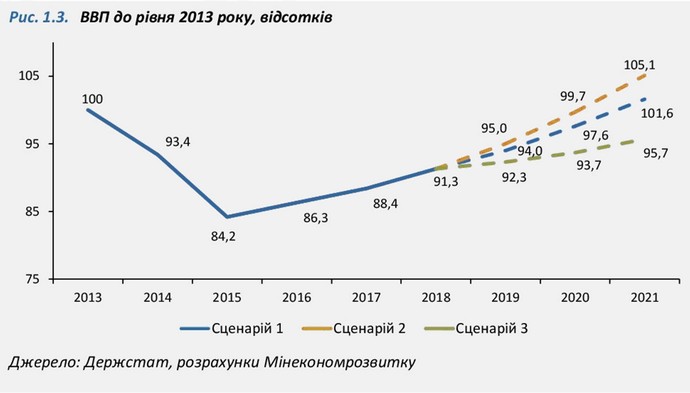

Согласно прогнозу, подготовленного МЭРТ, при введении НнВК ВВП получает дополнительный рост в размере 1,3% уже в первый год внедрения. На графике ниже приводятся результаты моделирования трех сценариев: 1 — базовый; 2 — с НнВК; 3 — негативный вариант базового сценария.

Вряд ли найдется еще один законопроект, о внесении изменений в Налоговый кодекс, последствия введения которого так рассчитывались и пересчитывались.

В апреле этого года Минфин и МЭРТ предоставили в администрацию президента расчет суммы, которую необходимо компенсировать для бездефицитного введения НнВК. Такая сумма составила 26 млрд грн. в первый год ведения.

Среди компенсаторов назывались монетизация дотаций (что давало 16-20 млрд грн) и использование конфискованных у старой власти средств. Исходя из таких расчетов, законопроект был подан в парламент и стал неотложным президентским законопроектом #8557.

Вместо быстрого принятия законопроекта, была создана рабочая группа в Минфине, которая занялась очередным, уже третьим, расчетом потерь бюджета при введении НнВК. Результат работы Минфина: ноль компенсаторов, "дырка" на уровне 45 млрд грн., монетизацию субсидий забрали у НнВК и использовали в расчетах бюджета на 2019 год.

После очередной "зрады" НнВК участники рабочей группы предложили Минфину рассмотреть покрытие дефицита за счет иных компенсаторов. В очередной раз были предложены:

легализация игорного бизнеса (теневой оборот до 1,5 миллиардов долларо, что могло дать в бюджет до 10 млрд гривень);

изменение правил налогообложения лотерейного бизнеса (по сути, возврат к правилам, действовавшим до 2015 года);

введение электронной акцизной марки на алкоголь (может дать до 10 млрд грн в бюджет (теневой рынок алкоголя составляет 50% рынка);

мораторий на индексацию в 2019 году расходов на правоохранительную систему (ее финансирование за последние четыре года выросло в 2,5 раза, а эффективность раскрываемости преступлений упала до 25%);

использование так называемого инфляционного хвоста (еще один налог, который платит каждый украинец).

В итоге мы получили ответ, что это все круто, но — НЕТ, потому что — это все реформы, а они сейчас "не на часі". Как, собственно, и НнВК.

НнВК — инвестпроект бизнеса

НнВК, как инвестпроект Украины, не состоялся. Тогда возникла идея сделать НнВК инвестпроектом бизнеса. Эту идею озвучил президент холдинга Internet Invest Group Александр Ольшанский, обосновав это тем, что бизнес должен заплатить за реформу (раз, выражаясь словами бывшего министра финансов, у нас правительство "импотентов").

Такой вариант был предложен Минфину, но с унылыми лицами нам покачали головой. Как оказалось позднее, не посвящая членов рабочей группы, Минфин уже вел переговоры с МВФ по новой программе кредитования.

На переговорах с МВФ, НнВК обсуждался исключительно в свете отмены третьей группы юрлиц и введения "призрака" НнВК. Такой вариант предполагал применение НнВК только для компаний с оборотом до 200 млн грн, что составляло бы всего 25% основных плательщиков налога на прибыль, и введение дополнительных ограничений для операций "плательщик — неплательщик". При этом для оставшихся на налоге на прибыль сохранялись бы существующие сегодня офшорные схемы безналогового вывода капитала.

Понимали ли в Минфине, что такой вариант введения НнВК приведет к потерям бюджета, превышающим 45 млрд грн.? Если нет, то возникает вопрос к компетенции этого ведомства. Одна лишь отмена единого налога для юрлиц привела бы к потере поступлений в бюджет от единого налога в сумме боле 10 млрд грн.

Однако, более вероятным видится иной сценарий. В Минфине понимали, что предложенный вариант не будет поддержан бизнесом. Однозначно не поддержит отмену третьей группы единого налога и президент. Перед выборами — это политический суицид.

Что касается МВФ, то слишком долго ему вкладывали в уши, что НнВК для Украины — это плохо. Чего стоит хотя бы отчет МВФ 2017 года, подготовленный на базе презентации Минфина с концепцией налога на распределенную прибыль.

Концепция предполагала и связь с хозяйственной деятельностью, и контроль операций внутри Украины, и поступления по налогу на распределенную прибыль только от дивидендов. Таким образом, отчет не анализировал НнВК, зато целый год искажал восприятие законопроекта со стороны МВФ.

В результате Минфин создал патовую ситуацию: бизнес не согласен с тем, что Минфин согласовал с МВФ, а МВФ не согласен менять текст проекта меморандума, хотя бы потому, что проект уже согласован.

МВФ считает, что введение НнВК приведет к потере поступлений в бюджет в первые годы внедрения, а без сокращения расходов Украина себе это позволить не может. Украина имеет слишком большие долги перед МВФ и другими международными кредиторами.

Авансовый платеж

Что же предложил бизнес? Для бездефицитного внедрения НнВК налогоплательщики готовы заплатить авансовый платеж в размере 50% от налога на прибыль 2018 года. Такой размер определен исходя из рассчитанного Минфином дефицита на уровне 45 млрд.

Налог на прибыль в 2018 году ожидается на уровне 90 млрд. Переходные положения предусматривают возможность продления уплаты авансового платежа и в 2020 году. В то же время, в 2020 году при выплате дивидендов предусмотрена возможность использовать аванс, уплаченный в 2019 году.

При расчете аванса предлагается использовать еще один показатель — 0,5% от балансовой стоимости основных средств по состоянию на 31 декабря 2017 года (то есть, до переоценки по МСФО). Для целей расчета аванса не будут учитываться средства, приобретенные в течение 2018 года.

Проект переходных положений к законопроекту № 8557 с авансовым платежом был передан Минфину, но до сих пор публичного заявления от Минфина по этому поводу не последовало.

Официальные обращения в Минфин направили уже шесть ассоциаций: СУП (Союз Украинских Предпринимателей), ФПУ (Федерация Работодателей Украины), УСПП (Украинский Союз Предпринимателей и Промышленников), ВАР (Всеукраинская Аграрная Рада), УРБ (Украинская Рада Бизнеса).

В обращении указано, что НнВК может быть введен только для всех плательщиков и бизнес поддерживает введение НнВК с авансовым платежом. Бизнес-ассоциации просили Минфин продолжить переговоры с МВФ на таких условиях.

Несмотря на обращение ассоциаций, Минфин не сделал публичного заявления о своем согласии на НнВК для всех с 2019 года. Единая позиция президента, налогового комитета ВРУ и Минфина сделали бы дальнейшую переговорную позицию с МВФ сильнее.

Так почему молчит Минфин?

Флешмоб

После очередного налогового комитета без кворума, присутствовавший на заседании народный депутат в сердцах сказал: было бы под ВРУ поддерживающих НнВК как евробляхеров, то уже давно бы законопроект 8557 приняли.

Украинцы умеют объединяться против. Но вот объединяться ЗА — с этим сложнее. Вывести на улицу людей, каждый день зарабатывающих себе на жизнь своим трудом, не имеющих отношений к бюджетным средствам или схемам — задача не простая.

Поэтому Александру Соколовскому пришла идея провести флешмоб в поддержку #НнВК2019, чтобы продемонстрировать власти, что за ассоциациями есть конкретный бизнес, за бизнесом, конкретные рабочие места и сотрудники. Флешмоб подхватили сотни компаний он вскрыл интересные факты.

Собственники бизнесов стали звонить своим знакомым предпринимателям с предложением поучаствовать во флешмобе. Некоторые просили приехать и пообщаться с финансистами компании, чтобы принять решение о поддержке НнВК.

Результат общения: "Все это круто, но мы выводим прибыль через проценты на Кипр под 2%, а в НнВК это будет 20%. Дивиденды платить под 13% собственник не готов, это на 10% больше".

На наши аргументы о том, что это же приведет к росту ВВП и покупательской способности населения и, таким образом, к увеличению доходов компании, что это же всего 13% и легальный доход, которым дальше можно спокойно распоряжаться, — в ответ тишина.

Другие встречи вскрыли, что компании с высокомаржинальным бизнесом в тупую выводят прибыль через связанных ФОПов на едином налоге. Собственники оказались очень расстроены, что в НнВК операции со связанными ФОПами — это объект налогообложения под 20%.

Флешмоб на практике показал, как работает на практике "эффект владения", исследованный Ричарда Талер в теории ограниченной рациональности.

Ряд бизнесменов, обдумывая последствия внедрения ПнВК, не могли переключить свое внимание дальше своего собственного кошелька, наполнение которого изменится в условиях НнВК. Возможность жить в стране, из которой не надо уезжать, чтобы почувствовать себя европейцем, оказалась слишком общей целью в тени "кошелька".

С одной стороны, меня расстроила такая недальновидность и нежелание платить даже 13% налога. А с другой стороны, я понял, что НнВК уже в первый год будет бездефицитным.

Перекрытие безналогового оттока средств в офшоры и налогообложение связанных единщиков — это раз.

Контроль по ТЦО для 4 группы единого налога и отмена возможности дробить бизнес до 150 млн грн для целей избежания контроля ТЦО — это два.

Упрощение администрирования, снижение дискреции налоговых органов, приемлемая ставка налога (несмотря на случаи жлобства) создают условия для выхода бизнеса из тени, что также дает дополнительные поступления.

Все это означает, что для добросовестных плательщиков история с авансами может продлиться не более одного года.

МВФ

МВФ отказывается понимать, как бизнес готов платить аванс. МВФ, наверное, не в курсе, что бизнес регулярно платил авансы в налоге на прибыль. Когда у бизнеса забирали убытки или предусматривали рассрочку их использования.

Или, когда бизнес не заявляет к возврату суммы переплаченного налога, в силу просьбы налоговой не показывать в декларации убытки.

Или о том, что уже 5 лет компании не могут получить возврат переплаченного налога на прибыль.

Чем же отличается в таком случае аванс в НнВК от аванса в налоге на прибыль? В отличии от налога на прибыль, авансы в НнВК — это платеж за переход в новую систему. МВФ, наверное, не в курсе, как же устал бизнес от этой бесконечной реформы ГФС и ее глав, тайно покидающих страну.

На сегодняшний день МВФ не дает согласие на введение НнВК, угрожая отказать в предоставлении очередного транша. Если честно, то транши "развращают" власть. В руках у власти лежит ресурс, в разы превосходящий помощь МВФ, но власть ничего не делает, чтобы его взять в руки.

Александр Шемяткин, соавтор законопроекта о налоге на выведенный капитал