Shell - Україна: арифметика розподілу

Компенсувати витрати інвестора, можливо, доведеться кілька десятків років, а коли вони будуть компенсовані, свердловини вичерпаються. Настільки лояльна екстраполяція традиційних моделей на "нетрадиційні" вуглеводні може виявитися не такою яскравою перемогою, як здається.

Текст угоди про розподіл продукції між Україною та корпорацією Shell жваво обговорювали за лаштунками IV Українського енергетичного форуму Адама Сміта.

На той момент в ЗМІ вже були поодинокі публікації, в яких перелічувалися основні найбільш резонансні пункти.

Так, Дмитро Марунич з Інституту енергетичних досліджень питав: "Чому здійнявся такий галас? Мені не зрозуміло. На мою думку, це досить стандартний текст".

В цьому ж руслі коментував угоду і радник юридичної компанії CMS Cameron MсKenna Віталій Радченко. Він зазначив, що найбільшим викликом при підготовці тексту угоди було втілити світові стандарти в українських реаліях.

При всій повазі до експертів для України це не зовсім стандартний текст. Він, зокрема, сильно деталізований. Наприклад, в окремій статті перелічені платежі, а далі - формулювання "з метою уникнення непорозумінь", після чого - вичерпний перелік видів платежів. Такої докладності бракує багатьом українським законам.

Угода про розподіл продукції - УРП - має низку переваг порівняно із спецдозволами на користування надрами.

По-перше, УРП мають більшу тривалість - 50 років проти п'яти-семи років для спеціальних дозволів.

По-друге, в рамках УРП можна отримувати право вести розвідку і видобуток на значно більших площах, ніж звичайний спецдозвіл. В законі навіть прописаний алгоритм, який дозволяє об'єднати кілька спецдозволів в одну ділянку.

|

На тому ж енергетичному форумі багато юридичних компаній пропонували видобувним компаніям свої послуги з трансформації спецдозволів в УРП.

По-третє, щодо інвесторів, які беруть участь в УРП, застосовується так зване правове заморожування.

Це значить, що інвестор може спиратися тільки на ту правову базу, яка діяла на момент укладання угоди.

Тобто якщо раптом в парламенті буде переглянуто розмір податку на прибуток або ПДВ в бік підвищення, то учасників угоди ці зміни не стосуватимуться.

Якщо ж прийматимуться законодавчі зміни на користь інвестора, то вони будуть діяти.

По-четверте, видобуті в рамках УРП вуглеводні не підпадають під цінове регулювання як нафта або газ внутрішнього видобутку.

Це значить, що ні компанія-оператор, яка буде утворена - "Шелл експлорейшн енд продакшн юкрейн інвестментс (IV) Б.В.", ні учасники ТОВ "Надра юзівська" не мають цінових обмежень.

Тобто всі вуглеводні, видобуті в рамках УРП, будуть продаватися за вільною ринковою ціною, а не за ціною газу внутрішнього видобутку.

Ще один приємний бонус - можливий експорт вуглеводнів не підпадатиме під чинні обмеження. Як відомо, згідно з постановою Кабміну №1201 від 19 грудня 2012 року "Про затвердження переліків товарів, експорт та імпорт яких підлягає ліцензуванню" встановлено нульову квоту на експорт української нафти.

Квота на газ встановлюється відповідно до прогнозного річного балансу надходжень і розподілу ресурсу, який затверджує уряд. Всі компанії мають право експортувати видобуті в рамках УРП газ чи нафту, якщо це буде комерційно вигідно.

По-п'яте, на всі сторони угоди не поширюються обмеження щодо валютної виручки, яку вони отримують в рамках угоди.

Як відомо, 15 листопада 2012 року президент підписав закон "Про внесення змін до деяких законодавчих актів щодо розширення інструментів впливу на грошово-кредитний ринок". Документ зобов'язав суб'єктів зовнішньоекономічної діяльності продавати половину валютної виручки впродовж 90 днів.

В угоді про розподіл продукції закріплені паритетні частки учасників.

|

Однак дані цифри свідчать, швидше, про фінансову участь сторін на певних стадіях дії договору, ніж про реальний розподіл продукції.

Принциповими є поняття компенсаційної та прибуткової продукції.

Припустимо, на Юзівській ділянці почали видобувати вуглеводні. Але спочатку відбувається процес компенсації витрат сторін за рахунок видобутку. Це компенсаційна продукція. Її максимальна кількість, закріплена в угоді, становить 65%.

Це значить, що з першого мільйона кубів газу розподіл відбудеться не за принципом 50 на 50. Від мільйона спочатку віднімуть 650 тис кубів, які віддадуть інвестору як компенсацію. Інші 350 тисяч кубів поділять між сторонами, виходячи з розрахунку так званого R-фактору. Сама формула виглядає так: R = (X+Y)/Z.

Х - це вартість компенсаційної вуглеводневої продукції, накопиченої з першого облікового періоду до 31 грудня договірного року, який передує даті розрахунку Р-фактора. Тобто це вартість усіх вуглеводнів, які призначені для компенсації витрат інвесторів на розвідку і розробку від початку дії угоди.

У - це вартість частки інвестора у прибутковій вуглеводневій продукції після оподаткування, накопиченої з першого облікового періоду до 31 грудня договірного року. Простіше кажучи - вартість усіх вуглеводнів, які інвестор отримав як прибуток після сплати всіх податків з початку дії угоди.

Z - це всі витрати на ведення нафтогазової діяльності з початку дії угоди.

В угоді зафіксовано три ключові значення R-фактора, які впливають на розподіл прибуткової продукції.

|

| Клікніть для збільшення |

Розрахунок R-фактора за цією формулою означатиме, що допоки інвестори повністю не компенсують свої витрати на розвідку та видобуток, а також не отримають таку ж суму прибутку без врахування сплачених податків, державна частка буде залишатися мінімальною - 31%.

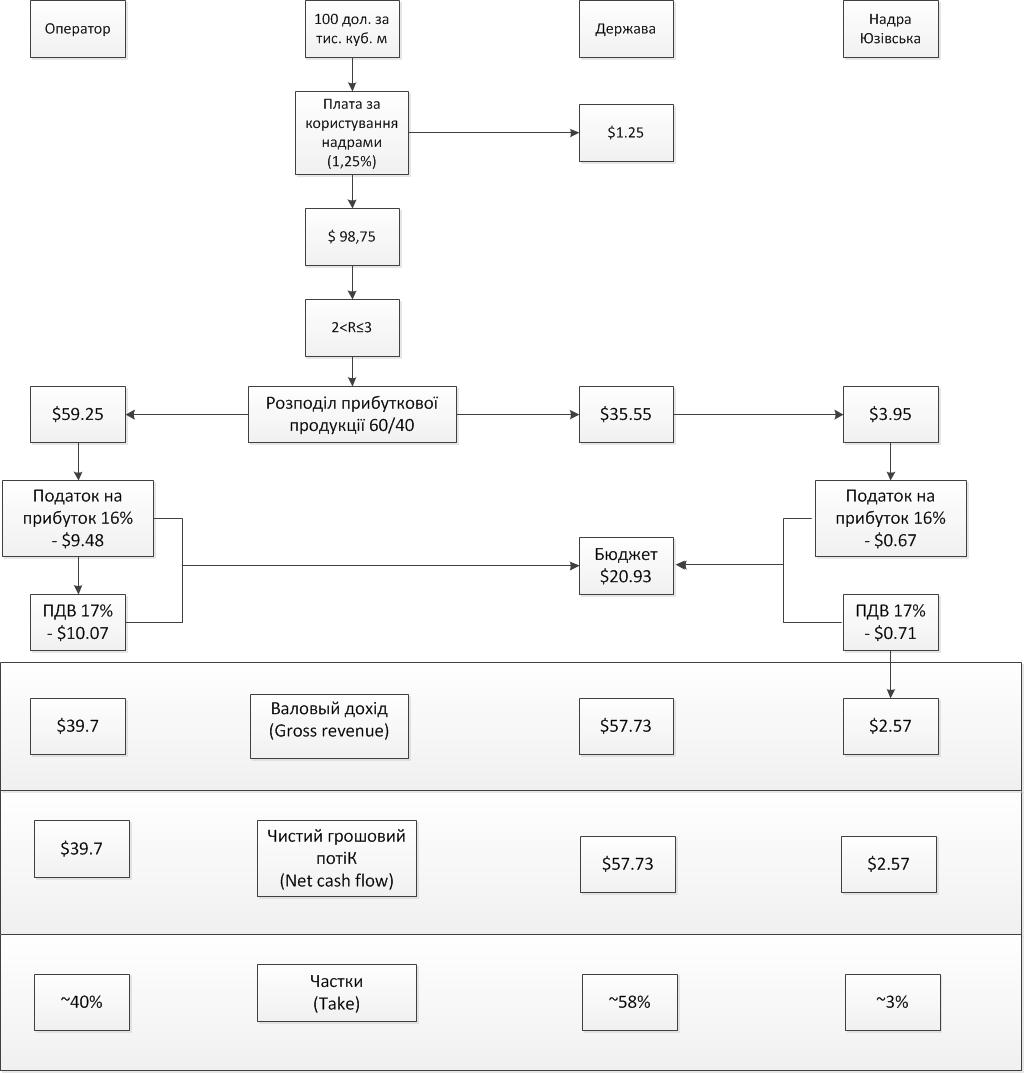

Якщо припустити, що умовна вартість тисячі кубів газу становить 100 дол, то розподіл цих коштів виглядатиме наступним чином. Оскільки видобуток почнеться після 1 січня 2014 року, ставки ПДВ та податку на прибуток становлять 17% та 16%.

|

| Клікніть для збільшення |

Тобто після розподілу цієї тисячі кубів на компенсаційну частину та прибуткову, остання становитиме 35 дол. З них держава отримуватиме 10 дол продукцією і 9 дол через податки. Реальна частка держави у прибутковій продукції становитиме близько 53%, хоча за розрахунками R-фактора вона становить лише 39%.

Після повної компенсації витрат інвесторів з початку дії угоди, коли вони отримають ще стільки ж коштів у вигляді прибутку без врахування податків, відбудуться зміни. В цей період формальна частка "Надра юзівська" становитиме 40%.

|

| Клікніть для збільшення |

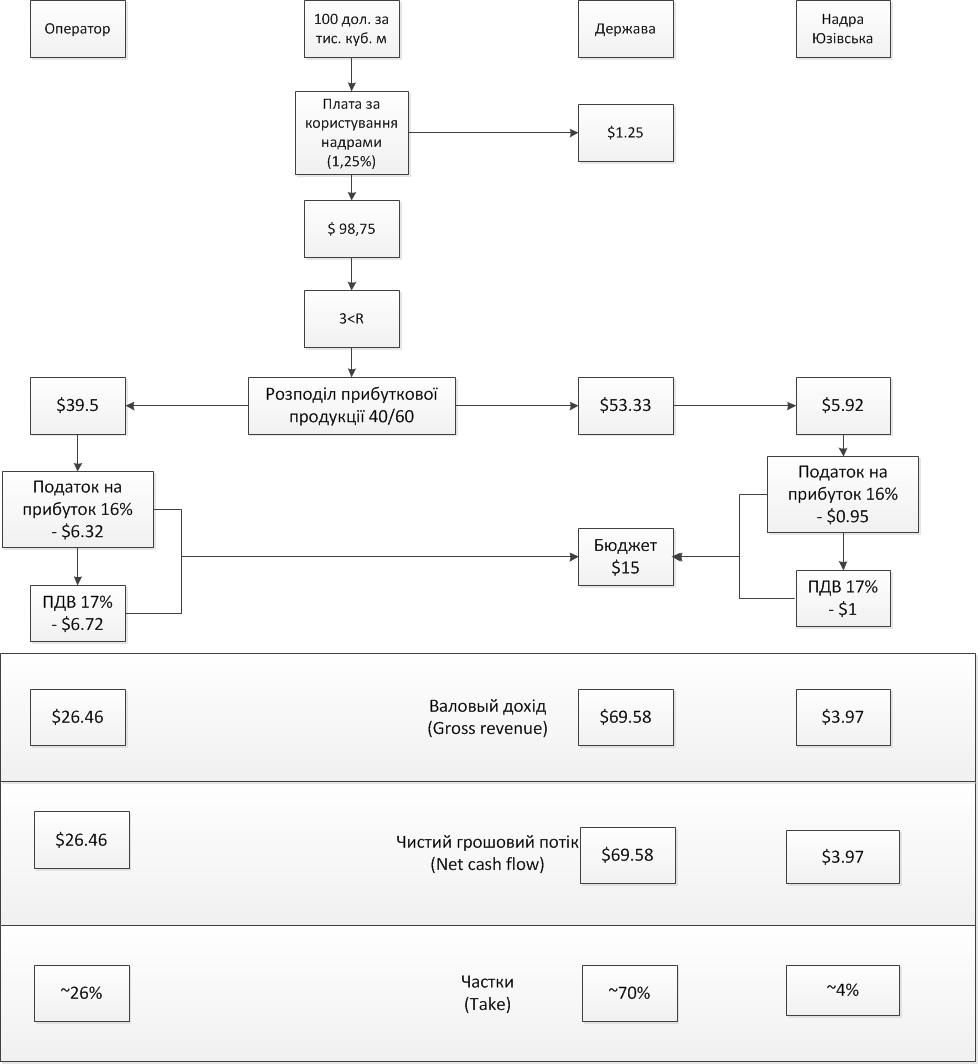

Насправді ж з урахуванням утриманих податків державна частка становитиме дещо менше 60%. За розрахунками, при вартості тисячі кубів газу 100 дол держава отримуватиме близько 58 дол, а інвестор - менше 40 дол. Коли ж прибуток інвестора перевалить за 200%, частка "Надра юзівська" формально збільшиться до 60%.

|

| Клікніть для збільшення |

В реальності частка держави з урахуванням податків становитиме близько 70%.

Відтак, можна сказати, що за суттю і наповненням угода про розподіл продукції між компаніями "Шелл" та "Надра юзівська" містить всі основні класичні складові.

Втім, є і деякі відхилення. Так, розмір плати за користування надрами за угодою становить 1,25% за газ і 2% за сиру нафту. В Росії на родовищі "Сахалін-2" розмір ренти - 6%. Хоча в деяких індійських угодах рента взагалі не стягується.

Це пояснюється тим, що в багатьох країнах для угод про розподіл продукції діє єдиний податок. Частіше за все - податок на прибуток. В Казахстані він становить 30%, в Азербайджані - 25%. При цьому інші податки не стягуються. В РФ же поруч з рентою, яка коливається від 6% до 16%, діє податок на прибуток в розмірі 35%.

Таким чином, хоча ставки ренти в Україні і нижчі, вітчизняна модель тяжіє до російської моделі. Ставки оподаткування в Україні дещо вищі, ніж в Азербайджані, де діють десятки УРП.

Формула розрахунку R-фактора відповідає світовій практиці, хоча існує, як мінімум, кілька інших методик розрахунку розподілу прибуткової продукції. Втім, якщо проаналізувати практику азербайджанських УРП, то цікавими є два моменти.

Перше - "крок" R-фактора. В угоді з "Шелл" визначено три основні діапазони його значень: менше або дорівнює 2, більше 2 та менше або дорівнює 3, більше 3. У випадку з УРП "Шах-Деніз" картина виглядає дещо інакше.

|

В даному випадку і проміжок менший. Існують контракти, у яких "крок" R-фактора становить лише 0,25.

До того ж, у випадку з родовищем "Шах-Деніз", в той проміжок часу, коли R-фактор менший за одиницю, держава вже отримує 45% прибуткової продукції.

А це значить, що інвестор ще не встиг повернути усі свої витрати, які він вклав в розробку і видобуток. У випадку з Україною на цьому ж етапі держава матиме лише 31%.

Так само і в нижній частині шкали, коли R-фактор перевищує 3. Тоді частка національної компанії становить 80% або 90%.

В українських реаліях аналогічні показники становитимуть максимум 60% від кількості прибуткової продукції.

Також можуть бути застереження через нетрадиційність вуглеводнів, які передбачається видобувати за УРП. Баланс витрат і прибутків при розробці традиційних вуглеводнів від початку розвідки виглядає приблизно так.

|

У випадку з нетрадиційними газом та нафтою видобуток пов'язаний з необхідністю бурити більше свердловин, що не є дешевим задоволенням на високих глибинах.

Одночасно "нетрадиційні" свердловини хоча і можна бурити кущовим методом, проте вони швидше вичерпуються. Тому є ризик, що витрати, позначені червоним, будуть більшими і більш рівномірно розтягнуться у часі, а чорні стовбці прибутку будуть нижчими, і їх низхідна буде крутішою.

Іншими словами, видатки на буріння можуть бути вищими порівняно з "традиційними" і більш рівномірно розподілятися на весь період експлуатації ділянки. Прибутки від свердловин будуть нижчими через коротший строк експлуатації і продуктивність.

Саме тут можуть зійтися два названі недоліки української моделі: негнучкість R-фактора і більша потреба у видатках на буріння нових свердловин. Цілком можливо, що через це R-фактор буде довше знаходитися в діапазоні значень, нижчих за 2.

Відтак, компенсувати витрати інвестора доведеться кілька десятків років, а коли вони будуть компенсовані, свердловини вичерпаються. Тому не виключено, що така лояльна екстраполяція традиційних моделей УРП на "нетрадиційні" вуглеводні може виявитися не такою яскравою перемогою, як здається.