Банкіри саджають клієнтів за борги

Клієнт Приватбанку киянин Василь Посітко скаржиться, що не домігся від правоохоронців жодних дій, коли банк шахрайським шляхом забрав кредитне авто. Його викликали до банку, попросили показати машину і дали підписати "акт" її огляду. Чоловік не помітив, що підписав документ про повернення авто банку.

Українські банки переходять на новий рівень боротьби з позичальниками-боржниками. На більш жорсткий.

Відтепер банкіри кидають за грати своїх клієнтів, які не можуть чи не хочуть повертати кредит. Допомагають у цьому фінансовим установам міліціонери. Вони активно заміняють колекторів, з якими боржники уже навчилися боротися.

Полювання на боржників

Боротьба банків з боржниками починалася із служби безпеки банків. Коли установам набридло витрачати на це час, сили і гроші, вони звернулися до колекторів.

Спочатку це було дуже дієвим засобом вибивання боргів з клієнтів, допоки останні не навчились боротися з переслідувачами - почали скаржитися в міліцію на брутальні дії колекторів і судитися з установами за розголошення банківської таємниці. Крім того, частина колишніх колекторів перетворилася в антиколекторів.

Боржники перестали боятися, а це найбільша прикрість для банків. Їм-бо важливо вирішити всі питання на досудовому етапі, щоб позичальник, злякавшись тиску, побіг платити. Відтак, банки вирішили спробувати кращий засіб залякування - міліцію.

"Достатньо пригрозити людині ув'язненням, і вона все продасть, навіть свої органи. Цей страх 30-х років у людей не пройшов, вони дуже бояться міліції", - розповідає антиколектор Федір Олексюк.

За борги, як відомо, законодавство не карає громадян позбавленням волі. Чого ж тоді боятися? Однак спритні банківські юристи швидко вирішили цю проблему. Доносити на своїх клієнтів в міліцію вони почали, посилаючись на статтю 222 Кримінального кодексу "Шахрайство з фінансовими ресурсами".

За нею, якщо громадянин-підприємець надає неправдиву інформацію банкам для отримання кредиту, йому загрожує штраф від 500 до 1 тисячі неоподатковуваних мінімумів або обмеження волі до трьох років. За повторні дії - до п'яти років.

"Свідомо неправдивою інформацією" в тлумаченні банку може бути будь-який документ, який людина надає установі. Найчастіше - довідка про зарплату.

Саме через таку довідку мешканець Івано-Франківська Олександр Чуфицький вже дев'ять місяців сидить за ґратами місцевого СІЗО.

"Надра банк", у якому чоловік у березні 2008 року брав кредит на житло, звернувся до міліції із скаргою, що в довідці про зарплату була вказана більша сума, ніж та, яку отримував клієнт.

"Пан Чуфицький подав неправдиві дані про свою зарплату. Він завідомо не збирався погашати цей кредит, а це злочин, з яким мають розбиратися правоохоронні органи", - говорить начальник управління комунікації "Надра банку" Аліна Корчагіна.

Дружина арештанта Світлана дії банку називає помстою за те, що через кризу родина не змогла повернути кредит. Вона запевняє: усю документацію заповнювали посередники, і на цьому етапі банк жодних претензій до паперів не мав.

"У них же є процедура перевірки даних. Чому вони не зробили це одразу, а тільки через шість місяців, коли у нас виникли фінансові труднощі?" - обурюється вона.

Набагато швидше відреагували правоохоронці. Одразу після звернення банку вони не тільки порушили карну справу проти позичальника, але й обрали таку міру запобіжного заходу, який зазвичай обирають для вбивць: взяття під варту.

Тимчасом банк виграв суд першої інстанції. Феміда зобов'язала родину Чуфицьких з двома неповнолітніми дітьми повернути установі 800 тисяч гривень і віддати житло.

Таке може статися з будь-ким. Не секрет, що багато українців беруть "липові" довідки про доходи, оскільки зарплату отримують у конвертах. Якби вони приносили у банки дані про офіційну зарплату, ніхто б з ними навіть не спілкувався.

Банки про це знали, але заплющували на це очі, інакше втратили б левову частку позичальників. Тепер же установи мають гарний механізм тиску на клієнта.

Однак якщо у позичальника із зарплатою все гаразд, не варто заспокоюватися. Навіть найдрібніша неточність у договорі може стати приводом для порушення кримінальної справи. Так сталося з Валентиною Рахімовою із Сумщини.

Коли жінка перестала вчасно платити, банк звернувся до правоохоронців. Рахімову звинуватили у тому, що в анкеті вона поставила галочку у графі "не маю кредитів". Насправді ж позичальниця мала позики в інших банках.

Валентина запевняє, що не ставила галочку. За її словами, це зробили працівники банку після того, як було укладено договір. Як би там не було, кримінальну справу проти жінки таки порушили. Щоправда, згодом її так само швидко закрили.

"Менти-вишибали"

Менше пощастило Олегу Сіліванчику з Сімферополя. Без суду і протоколів міліція кинула чоловіка за ґрати у райвідділі на 12 годин. Протягом цього часу чоловіка "переконували" негайно повернути кредит, якщо він не хоче все життя просидіти в тюрмі. Змусили навіть підписати папір з обіцянкою.

"Тільки коли втрутилася внутрішня служба МВС, його відпустили", - каже Олексюк.

На рахунку лише його компанії півтисячі справ, де позичальників звинувачують у шахрайстві. Активно втручатися у стосунки банку і клієнта міліціонери почали місяць тому, кажуть антиколектори. Найчастіше це відбувається на заході України, в Києві та Криму. Однак більшість справ до суду не доходить.

"Коли залякана людина повертає гроші, справу закривають. Банк забирає заяву з міліції, тобто дає знати, що не має претензій", - каже антиколектор Сергій Сердюк.

Правозахисники обурюються такими діями міліції. Вони не розуміють, чому правоохоронні органи виконують невластиві для них функції.

"Це цивільно-правові відносини, які вирішуються в рамках цивільного і цивільно-процесуального закону, а тут справи переходять у кримінальну площину", - розповідає координатор Харківської правозахисної групи Андрій Діденко.

Україна, каже він, ратифікувала Конвенцію про захист прав людини. Там написано, що отримані в борг гроші не є підставою для кримінального переслідування. Втім, юристи та антиколектори активності міліції не дивуються.

За їхніми словами, у службі безпеки фінустанов працюють здебільшого колишні правоохоронці. Вони і впливають на своїх несумлінних клієнтів через старі зв'язки. До того ж, повертати банку банкове міліціонери допомагають за певну винагороду.

"Найбільше правоохоронними органами користуються установи, власники яких наближені до влади. Наприклад, той же "Надра банк", - уточнює Олексюк.

Недоторкані фінансисти

Коли ж ідеться про порушення з боку банків, правоохоронці діють не так активно. За словами юристів, зазвичай, коли клієнти звертаються із скаргою на фінансові установи до міліції, та або каже, що нема складу злочину, або відносить справу до цивільно-правових відносин і радить звертатися до суду.

Згадати хоча б кризу та відмову під час неї повертати вклади. Це теж порушення угоди, адже коли банки брали гроші у клієнтів, вони також зобов'язувалися виконувати домовленість, але не змогли зробити це під час фінансових труднощів.

Ба більше - банкіри і після закінчення мораторію не виконують рішення судів і не повертають депозити людям. Проте чи карають їх за це?

За словами Корчагіної, за зверненнями клієнтів проти банку було порушено близько тисячі кримінальних справ. Скільки з них дійшло до суду, скількох працівників або керівників установи заарештували, у прес-службі сказати не змогли.

Клієнт Приватбанку киянин Василь Посітко скаржиться, що не домігся від правоохоронців жодних дій, коли банк шахрайським шляхом забрав кредитне авто.

Сталося це, коли чоловік відмовився платити пеню за прострочені сплати. Боржника викликали до банку і попросили показати авто. Після завершення формальностей клієнтові подали на підпис "акт огляду машини". У поспіху Посітко не помітив, що підписав акт про повернення авто банку. Того дня чоловік бачив машину востаннє.

"Я написав заяву в прокуратуру, що у мене обманом забрали авто. Прокуратура заяву переслала міліції, а там відповіли, що не розглядатимуть справу, бо вона цивільна, її слід розглядати в суді. В банку кажуть, що я добровільно віддав машину. Однак ключі у мене. Як я міг віддати машину, а ключі залишити?" - питає Посітко.

Забирати майно у клієнта без рішення суду - звична практика для банків, кажуть юристи. Міліція ж відмовляється захищати права ошуканих українців.

Далі - більше. Одна з розповсюджених афер банків - торги вилученим майном. Перші торги спеціально роблять недійсними, щоб виставити майно на продаж вдруге.

За законом, тоді вартість майна зменшується на 30%. Таким чином, квартира, яка коштувала 100 тисяч доларів, дешевшає до 70 тисяч, купується кимось з керівників банку і згодом продається за вдвічі більшу ціну.

"Це теж шахрайство, яке повинно каратися згідно з Кримінальним кодексом, але правоохоронці заплющують на це очі", - каже Олексюк.

Якщо проти клієнтів справи часто порушують за статтею "шахрайство", то проти банків при бажанні міліція може застосувати багато сторінок Кримінального кодексу.

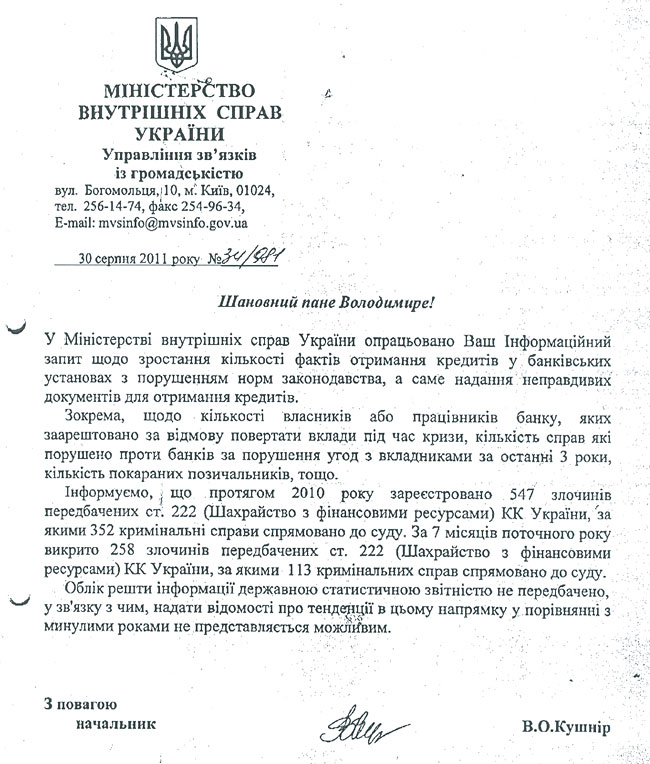

Автор спробував дізнатися в Головному управлінні МВС, скільки справ було порушено проти позичальників і банків. Проте в міліції не надали детальної інформації, звівши все до загальної статистики: 547 - у 2010 році і 258 - у 2011 році.

При цьому абсолютна більшість справ порушувалася за статтею 222 - "Шахрайство з фінансовими ресурсами", яку часто використовують проти позичальників.

|

Як не потрапити за ґрати

Щоб не потрапити в лещата банків та міліціонерів, юристи радять таке.

По-перше, навіть якщо позичальник не може сплачувати внески за кредитом, слід відносити в банк щомісяця бодай по десять гривень. Тоді боржника не зможуть звинуватити у шахрайстві. Навпаки - це лише зіграє на його користь в суді.

Втративши заробіток, людина віддає останні гроші на покриття кредиту, а значить, не забуває про свою позику, не відмовляється від зобов'язань і не ховається від сплати.

По-друге, щойно банк поскаржиться в міліцію, боржник теж може вимагати порушити кримінальну справу проти установи, адже банківську таємницю ніхто не скасовував.