Чи можливо відновити репутацію "Надра банку"?

В середині серпня нарешті завершилася епопея з "Надра банком", і він офіційно отримав свого нового старого власника - Дмитра Фірташа.

І одразу ж банк почав заявляти про амбітні плани та повернення у першу десятку.

"Економічна правда" спробувала дізнатися, чи змінилося щось в роботі банку останніми тижнями.

Адже якщо ви вирішили нести гроші у "Надра банк", варто звернути увагу на те, як він обслуговує вже існуючих клієнтів.

У редакцію "Економічної правди" надійшов лист від Тетяни, яка до останнього часу тримала депозит у "Надрах". Вона розповіла, що банк почав повертати депозити населенню.

Але тим, хто не захотів за цей період переукладати з ним договори, банк повертає лише по 1980 гривень за добу, а додатково забирає від суми 1%.

Якщо ж людина вирішила розірвати депозитний договір достроково, їй перераховують відсотки за депозитом. Скажімо, замість 17,3% вона отримує 0,1%.

"Мало надії, що в країні, в якій панує беззаконня можна розраховувати на справедливість. Але хочеться, щоб злодій у весь голос був названий злодієм", - дуже емоційно передала свої враження колишня клієнтка банку.

Насправді, всю цю інформацію підтвердили багато людей. Зокрема, журналіст на ім'я Вадим розповів, що напередодні кризи він поклав депозит у "Надра банк".

Вже у 2009 році він намагався забрати свої гроші, і навіть чув пропозицію за третину суми повернути все інше. Проте, на такі умови він не погодився, і був вимушений підписати депозитний договір про продовження вкладу.

"За моїм договором мені чекати ще рік. Нещодавно я захотів достроково розірвати його, і мені сказали, що проблем немає. Однак відсоткова ставка перетвориться на 0,1%, а ще 1% від суми з мене знімуть, коли будуть видавати готівку. Покласти гроші на картку, щоб розраховуватись нею у магазинах теж не цікаво. Там можна максимально розрахуватися на 3000 гривень на добу. Я буду десять років свої гроші повертати", - розповів колишній VIP-клієнт, який мав порівняно великий депозит у доларах.

Він додав, що розмовляти про повернення грошей з ним погодились лише коли він написав заяву, що хоче отримати ці кошти.

"До цього я приходив протягом тижня у відділення біля дому, і проводив там щоразу близько години. Лагідні дівчата лише розводили руками, і казали, що не можуть нічого сказати, чи можу я повернути свої гроші. При цьому посилалися на керівництво", - сказав Вадим.

Цей випадок стався у Києві. Про схожі пригоди розповідають на інтернет-ресурсах Запоріжжя.

"Максимально, що можна отримати, - це половину суми, якщо вклад не дуже великий. Але є обов'язкова умова - половину необхідно переоформити, продовживши депозит ще мінімум на півроку. Крім того, якщо свого часу ви поклали в банк євро, то віддадуть вам внесок вже в гривнях - за поточним курсом. У кращому випадку в доларах ("якщо такі будуть в касі"), але вже за вирахуванням відсотків за конвертацію валюти - природно, на користь банку", - кажуть там.

У самому "Надра банку" факти "притримування" грошей не спростовують.

"Всі обмеження на видачу готівки, встановлені раніше, зняті. Згідно з умовами депозитного договору банк зобов'язаний повернути вкладнику суму депозиту за його вимогою в кінці терміну, або у випадках дострокового розірвання договору. Таким чином, сума, перерахована на картковий/поточний рахунок клієнта у день закінчення депозитного вкладу, є доступною клієнту для отримання", - відповіли на запит "ЕП" у банку.

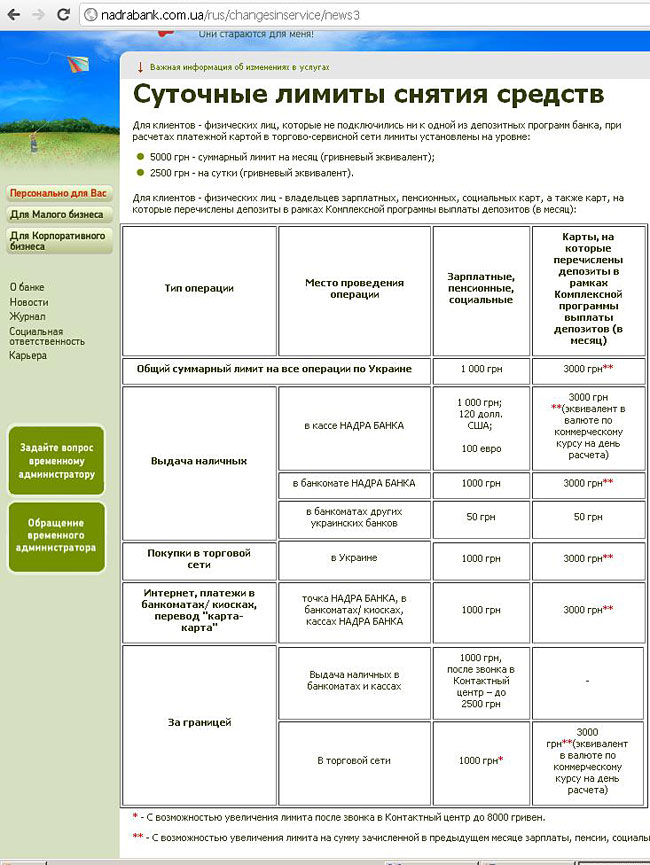

Треба додати, що вже на зняття коштів з поточних рахунків існують обмеження. Карткою можна сплачувати максимум 3000 гривень, стільки ж можна зняти у банкоматах "Надра банку", а ось у банкоматах інших установ дозволяється отримати лише 50 гривень на добу.

|

Ще гірше власникам зарплатних та пенсійних карток. Для них добовий ліміт встановлений на рівні 1000 гривень. Цікаво, що часто ці люди навіть позбавлені права обрати інший банк.

"ЕП" вже писала про те, що у багатьох містах України на обслуговування до "Надра банку" силоміць зганяють державні підприємства.

Звичайно, на сайті установи стверджується, що клієнт може зателефонувати у колл-центр "Надр", і трохи підвищити ліміт, але редакції не вдалося встановити, чи працює це на практиці.

Як відомо, тимчасова адміністрація "Надра банку" навіть після закінчення мораторію на зняття коштів відверто ігнорувала навіть представників Виконавчої служби. На момент купівлі банку Дмитром Фірташем, до банку існували лише близько 4000 позовів, які банк визнавав.

За словами деяких юристів, таких невиконаних позовів було в рази більше, і отримати свої кошти за ними не зміг ніхто.

Близько двох тижнів тому банк почав працювати "стабільно", і тоді голова правління Валентина Жуковська повідомила "ЕП", що до 19 серпня банк врегулює останні позови. Розмова відбулась 17 серпня, і пані Жуковська розповіла, що на той день залишилося закрити лише 155 позовів з близько чотирьох тисяч.

"На сьогодні з усіма клієнтами, які мають рішення суду, ситуацію врегульовано. Ці клієнти вже отримали в банку кошти та передали до виконавчої служби документи, необхідні для закриття проваджень. У той же час, ряд клієнтів з тих чи інших причин не прийшли в банк, та не отримали кошти відповідно до рішень суду", офіційно повідомили у прес-службі банку.

У банку також стверджують, що для виконання рішення судів, банком було прийнято рішення про перерахування кошти відповідно до виконавчих документів на рахунки Державної виконавчої служби.

"На сьогодні залишилось 155 заяв виконавчої служби - у золоті та євро за якими поки закінчується звірка. Вказаний перерахунок планується завершити до 19 серпня 2011 року, після чого органи ДВС виплатять кошти клієнтам та закриють виконавчі провадження", - додали в банку.

Ми звернулися до Державної виконавчої служби з запитом, чи дійсно всі позови вже врегульовані, але на наше звернення поки що не знайшлося кому відповідати.

Нажаль, "щасливі" клієнти "Надра банку" юридично не мають на що розраховувати. Вкладниця на ім'я Тетяна надіслала в редакцію зразок депозитного договору, за яким її вклад був пролонгований ще за часи тимчасової адміністрації.

Як і варто було очікувати, в договорі вказане право банку перерахувати відсотки за депозитом з 17,3% на 0,1%.

Здавалося б, є надія повернути хоча б основну суму депозиту. Відповідно до статті 1058 Цивільного кодексу України, за договором банківського депозиту банк, що прийняв від вкладника грошову суму, зобов'язується виплачувати вкладникові таку суму та проценти на неї, або дохід в іншій формі на умовах та в порядку, встановлених договором.

Таким чином норма закону прямо передбачає, що банк зобов'язаний повернути вкладнику повну суму вкладу.

Проте, практика виглядає інакше.

"Банк "Надра" абсолютно правомірно зняв ще 1%, і поясню, чому. Для того щоб побільше зняти грошей зі своїх клієнтів, банки поступають таким чином. Разом з підписанням депозитного договору банк укладає з вкладником ще один договір на відкриття окремого рахунку, і в ньому прописує умови та комісії при знятті з нього коштів. При поверненні коштів банк перераховує гроші саме на цей рахунок. Там якраз і прописаний цей 1% комісії", - розповів керівний партнер юридичної компанії "Ольга Демченко і партнери" Ростислав Кравець.

Те ж саме пояснила партнер Адвокатського об'єднання Arzinger Анна Погребна.

За словами юристів, зазвичай банк повертає суму вкладу з депозитного рахунку на поточний рахунок клієнта, а вже з поточного рахунку клієнт може отримати кошти готівкою. Таким чином банк повертає на поточний рахунок клієнта суму вкладу у повному розмірі, як цього вимагає закон

"При цьому на підставі укладених з клієнтом договорів банк здійснює договірне списання з поточного рахунку клієнта сум комісій, в тому числі за розрахунково-касове обслуговування. В результаті клієнт отримує суму вкладу за вирахуванням комісій банку. Такі дії банку не порушують законодавство, якщо вони передбачені договорами з клієнтом", - зазначила вона.

Єдине, що порадили юристи незадоволеним клієнтам "Надр", - це уважно вивчати всі договори, запропоновані банком, до їх підписання. І особливо ретельно - ті пункти, які стосуються порядку та строків повернення коштів.

Треба зазначити, що ставлення "Надра банку" до клієнтів не є типовим. Відмову повернути відразу всю суму депозиту ще можна пояснити браком коштів та бажанням утримати ліквідність банку. Проте, перерахунок відсотків та комісія за отримання готівки цим пояснити не можна.

Яскравим є приклад того, як повертаються кошти "Родовід банку" через Ощадбанк.

"Комісію при поверненні коштів ми не утримуємо. Якщо клієнти хочуть повернути депозит достроково, вони не втрачають відсоткову ставку", - розповіли "ЕП" в Ощадбанку.

На думку Кравця, дії нового керівництва банку свідчать про те, що банк з універсального перетворюється у фінансовий інструмент обслуговуючий інтереси однієї бізнес групи (Дмитра Фірташа. - "ЕП").

Повернути втрачену репутацію цього банку, на мій погляд, вже не можливо. Те, як "Надра" поводяться зі своїми кредиторами, вкладниками і клієнтами, не може пройти не поміченим. Навіть сьогодні банк відмовляється видавати депозити, термін дії яких скінчився, змушуючи вкладників підписувати нові депозитні договори", - вважає юрист.

Чим далі, тим більше створюється враження, що банк підтримується новим власником на плаву з однією метою - повернути вкладені в нього раніше кошти.

Доповнення

Вже після публікації цього матеріалу до редакції зателефонував представник "Надра банку". З'ясувалося, що в банку є два робочих сайти. Сайт http://www.nadrabank.com.ua/, з якого редакція отримувала інформацію, виявився вже старим.

За версією банку, винними виявилися журналістами, які не вміють працювати з інформацією, а не банк, що має два робочих сайти.

На іншому сайті http://www.nadra.com.ua/, висить інша таблиця. Стару варто залишити як є, бо на момент публікації робочий сайт банку з такими даними все ж таки існує.

|

Відповідно до нової версії, добовий ліміт оплати карткою становить не 1000 гривень, а 2500 гривень.

Після дзвінка до колл-центру ця сума виростає до 10000 гривень (раніше до 3000 гривень), а після подачі письмової заявки - до 50000 гривень.

Що стосується зняття готівки в банкоматі, то стандартно це 1980 гривень, а після дзвінка до колл-центру можна зняти 5000 гривень.

Однак виявилося, що додзвонитися в колл-центр практично неможливо.

"У мене це довго не виходило, а потім вийшло на 18-й хвилині. Причому, не важливо, дзвонив я з мобільного або міського телефону", - описав Вадим, згаданий у статті.

Він додав, що керівник відділення, в якому він обслуговувався, також не міг додзвонитися до колл-центру.

"Мені приємно, що нас так зрівняли з персоналом. Але краще, якщо б колл-центр справно працював", - зазначив Вадим.

Отже, залишаємо на розсуд читачів те, чи є правдивою нова таблиця.

Ображений клієнт також розповів, що йому вдалося отримати частину депозиту без сплати 1% комісії. У клієнта виникло питання, на підставі чого повинен стягуватися 1% - адже в договорі така цифра не вказана.

В "Надрах" йому сказали, що банк має право змінювати відсоток комісії простим повідомленням на сайті.

На це Вадим заперечив, що кожен день відвідує сайт http://www.nadra.com.ua/, але не бачив там оповіщення про 1% комісії. У відділенні визнали, що це дійсно прокол банку, і звільнили Вадима від сплати комісії. Принаймні, так йому сказали, бо виписку з точними цифрами йому так і не дали.

До речі, частину депозиту йому довелося залишити до закінчення терміну дії під нормальний відсоток, а зняту частина перерахували з розрахунку 0,1% річних.