Трансформація енергетичних ринків: нові рамки перебудови та що нас чекає

Як будуть змінюватися енергетичні ринки ЄС через відмову від російського газу та до чого готуватися Україні?

Війни показали, що світ виявився прагматичнішим, ніж ми думали, а розстановка його енергосил дуже впливає на хід, результати і, на жаль, на початок нових воєн. Новий порядок облаштування світу та безпеки, звісно, не зможе відбутися без нового порядку енергетичного ринку.

У політичному плані було зроблено низку втручань, які свідчать про те, що біржові ринки Європи теж будуть змінюватися. Росія багато років працювала також і над побудовою сприятливої архітектури енергетичного світу. Залежність ЄС від постачання газу дозволяла агресору контролювати там ціни на енергоносії та впливати на економіку.

Стрибок цін на газ був причиною безпрецедентних піків ціни на електроенергію у другій половині 2021 року та в першій половині 2022. Найбільше постраждали країни з низькою спроможність транскордонних перетоків електроенергії та які покладалися на газову її генерацію.

Ще в жовтні 2021-го Єврокомісія почала реагувати на зростання ціни газу та електроенергії, а у серпні 2022 року ціни на газ досягли безпрецедентного піку – 1000% порівняно з цінами за попередні десятиліття. Зрозуміло, що вартість природного газу, закономірно, відображається в ціні електроенергії.

Першочергово це пояснюється тим, що основою надійності електропостачання є забезпечення гнучкості електромережі, тобто, її здатності реагувати на різкі зміни попиту та пропозиції.

Власне, другий рік, переживаючи атаки на енергетику, кожен українець добре розуміє, що таке збалансування електромережі та як воно забезпечується за рахунок гнучкої генерації. Але і у мирні часи, це не легка робота, особливо в періоди активної генерації відновлювальної електроенергії, частка якої має зростати в рамках Четвертого енергопакету.

Є і інший технічний фактор, який забезпечує механізм визначення ціни на електроенергію, залежно від ціни викопного палива. Регламент Комісії (ЄС) 2015/1222 (стаття 38) ввів європейську ринкову практику, згідно з якою об’єднання бірж електроенергії на ринку на "добу наперед" повинно базуватися на правилі саме граничного ціноутворення.

Це значить, що всі прийняті заявки на постачання мають однакову ціну за зону торгів та одиницю часу, а також задовольнятися за найвищою ставкою. Як правило, ця гранична ціна встановлюється електростанціями, що працюють на викопному паливі (вугіллі, нафті чи газі).

Цей метод мав би гарантувати, що "зелена" генерація отримає прибуток для окупності своїх інвестицій, збільшить таку зелену генерацію, що в подальшому знизить і ціни.

Однак, нинішня енергетична криза продемонструвала недостатню готовність механізму ціноутворення в кризових ситуаціях. Хоч у 2014 році Комісія оцінювала вплив своєї настанови щодо ціноутворення, але без аналізу наслідків чи альтернатив моделі в ситуаціях, коли порушується ресурсна рівновага, як, наприклад, ціна газу.

Критики моделі ціноутворення зазначають, що модель не здатна забезпечити інвестиції в низьковуглецеву генерацію, адже останні 10 років зростають лише інвестиції держав у таку підтримку.

У випадку різкого підвищення цін, метод може генерувати невиправдано високі прибутки для виробників електроенергії, які працюють за набагато нижчою собівартістю.

Так ціни на газ у другій половині 2021 року зросли на 400%, а середні ціни на електроенергію - на 200%. Жоден попередній аналіз довгострокових сценаріїв в ЄС не включав такого стрибка цін.

Нападаючи в лютому 2022, росія розуміла, що в ЄС відбудеться друга хвиля цінового шоку, яка б, за задумом, мала впливати на рішучість ЄС щодо підтримки України. Дуже легко впливати на ціну в умовах, коли попит на газ був стійкий, а інші альтернативи постачання обмежені (внутрішній видобуток ЄС з 2010 року скоротився на 2/3).

Спочатку в 2022 зростання цін на електроенергію було вище, ніж на газ, тому газові генерації навіть заробили на цьому. А далі це зростання споживання газової генерації спровокувало стрибок короткострокових цін хабу.

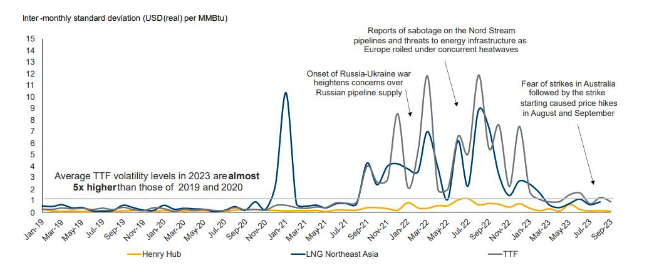

Середньомісячний TTF у 2022 в 7 разів перевищив такий свій показник попередніх 5 років та становив 130 євро/МВт-год, а у сезон закачування (2 та 3 квартал) становив 160 євро/МВт-год.

Задум ворога не спрацював і ЄС відреагував. Здійснений ряд заходів дає нам чітке розуміння того, що ми вступаємо в нову еру енергетичного світу. Поки це виглядає лише, як ескіз, але основні рамки вже накреслені. Щоб мати можливість уявити комплексну картину майбутнього, варто розібратися з вхідними даними.

Перше, що треба розуміти, що газовий ринок ЄС теж існує далеко не в умовах ідеальної конкуренції. Ціноутворення покладається на дві закупівельні моделі: конкурентні прозорі торги на організованих ринках (хабах) та довгострокові і двосторонні договори.

Одночасно, в цінах прямих договорів часто використовується індексація до хабу. Деякі фахівці вказують на те, що саме залежність від короткострокової динамічної хабової торгівлі і зробила ціни на газ більш чутливими до факторів, що спричинили ціновий стрибок влітку 2022.

У березні 2022 ЄС погодив план заходів щодо зниження газової залежності від росії за рахунок скорочення імпорту російського трубопровідного газу, зменшення залежності від викопного палива, диверсифікації енергопостачання (в т.ч. LNG та інфраструктури його надходження), прискорення розвитку ВДЕ та водню, підвищення енергоефективності. Більшість заходів було розкрито в травні планом REPowerEU, що стосуються таких аспектів:

- Нові правила зберігання газу, щоб сховища в ЄС були заповнені до зими (80% потужності на 2022/2023 і 90% до наступних зимових періодів) та могли розподілятися між державами-членами в дусі солідарності.

- Спільні закупівлі газу, LNG і водню через Енергетичну платформу ЄС. Агрегування попиту має охоплювати від 15% сховищ в кожній країні та виключати російський газ.

- Регламент ЄС 2022/2576 "Посилення солідарності шляхом кращої координації закупівель газу, надійних орієнтирів цін і обміну газом через кордони" впровадив механізм солідарності потоків у разі припинення постачання газу, коли постраждалій країні газ має надаватися іншою країною з відповідною компенсацією. Регламент доручає ACER розробити та публікувати новий щоденний показник ціни на LNG та щоденний контрольний показник LNG. Мета, щоб покупці та продавці LNG покладалися на новий орієнтир в своїх контрактах, замість того, щоб прив’язувати їх до турбулентних цін TTF на трубопровідний газ.

- В лютому 2023 було запроваджено Механізм корекції ринку (МСМ), який встановлює ліміт обмеження ціни газу в ЄС. МСМ стосується біржових похідних контрактів на місяць, три місяці та рік наперед і мав би спрацьовувати автоматично, якщо ціна TTF М+1 перевищує 180 євро/МВт-год три робочі дні та якщо перевищує на 35 євро базову ціну LNG на світових ринках за ті ж три дні.

- Комплекс дій для зниженням попиту та підвищення енергоефективності поставив ціль добровільного знизити попит на газ на 15%. В результаті скорочення було на 19%, але частково було досягнуто через дороговизну газу для споживача.

- Оскільки ціни на електроенергію лишатимуться високими поки ЄС відмовляється від російського газу, було прийнято надзвичайну постанову з допомоги.

Заходи передбачали прискорення використання ВДЕ, скорочення загального споживання електроенергії на 10% та на 5% у пікові години, дозвіл тимчасово вводити регульовані ціни на електроенергію для малого і середнього бізнесу та домогосподарств, обмеження доходів негазових виробників електроенергії 180 євро за МВт-год (ВДЕ, атомна енергія, буре вугілля) для передачі надлишку споживачам та доходів інших виробників з викопного палива, чиї прибутки зросли більш ніж на 20% порівняно із середнім прибутком за попередні 4 роки.

Остаточне підтвердження того, що новий біржовий світ вже не буде таким як раніше, нам дає бачення реформи структури ринку електроенергії (Electricity Market Design - EMD). 17-го жовтня Рада ЄС досягла згоди щодо зміни дизайну і буде розпочато переговори з Європейським парламентом.

Процес триває в ці дні і остаточних рішень ще не ухвалено, але зрозуміло, що стабільність цін на енергію – це основа, на якій планується будувати новий дизайн. Реформа спрямована на стабільні довгострокові ринки шляхом стимулювання PPA, двосторонніх контрактів на різницю (CfD) та покращення ліквідності форвардного ринку з наданням нових елементів хеджування.

В рамках цього ACER запропонував повну зміну ландшафту форвардного ринку, що передбачає створення віртуальних торгових хабів та видачу прав на передачу. Тобто, ідея в тому, щоб форвардний ринок запрацював як єдиний інтегрований ринок ЄС, коли ціна за загальноприйнятою методикою розраховується на центральному хабі (наприклад, середньозважена регіональних хабів), а учасники отримують можливість хеджування за ціною регіонального хабу, при чому торгівля на регіональному хабі доповнюється торгівлею фінансових прав на передачу.

Біржова спільнота ЄС критикує деякі аспекти EMD. Зокрема, номіновані оператори ринку електроенергії проти запровадження єдиної юридичної особи для управління об’єднаним ринком, що на їх думку може загрожувати вже створеному об’єднаному короткостроковому ринку електроенергії (Single Day-ahead Coupling - SDAC і Single Intraday Coupling – SIDС) і може стати першим кроком до фактичної монополії біржової торгівлі.

Загалом, занепокоєння наших європейських колег досить зрозуміле, адже вони захищають свій бізнес, коли їм доведеться докорінно перебудовувати свої налагоджені ринки, що нівелює їх досягнення у створення механізмів хеджування форвардного ринку.

Біржі ЄС також не підтримують обов’язковість РРА, обмін портфелями замовлень на короткостроковому фізичному ринку (зараз обмін здійснюється лише за наявності транскордонної потужності), обмеження надграничного доходу та зобов’язань купівлі додаткових продуктів гнучкості ОСП та ОСР.

Отже, тренд, який сьогодні задає ЄС – біржові ринки не для спекуляцій чи навіть комерції. Визначальною стає забезпеченість ресурсом за посильною ціною, ціною, яка відповідає реальній вартості товару.

Світові експерти і організації в т.ч. ACER вже зробили перші оцінки реформ, однак, прогнози дуже нечіткі. Спробуємо підсумувати.

Так у 2022 році потоки російського трубопровідного газу скоротилися на 55% ( -77 млрд куб. м. із 141 у 2021). Натомість обсяги LNG збільшились на 77% до 130 млрд куб.м. Однак, в цьому потоці LNG зростали і поставки російського LNG про заборону якого тільки почали вести дискусії. Поки пропорція російського трубопровідного газу та LNG у 2023 році прогнозується на рівні 25 та 15 млрд куб.м. відповідно.

Безпрецедентні заходи спричинили зміну попиту і джерел пропозиції, що матиме тривалі наслідки для газового ринку ЄС. Однак, щоб короткострокові ціни були стійкими, важливо підвищити гнучкість не чутливих сегментів попиту.

Хоча попит на газ для електроенергетики вважається еластичним до цін на вугілля та викиди СО2, кількість відновлювальної генерації і доступність інших джерел генерації визначатиме потребу включення газових електростанцій.

Ціна і попит нерозривно пов’язані з можливостями інфраструктури. Конвергенція і кореляція газових цін на хабах була порушена влітку 2022. Локальні спреди досягали понад 100 євро/МВт- год. Особливо гостро це було виражено між країнами де попит (споживання, потреба заповнення ПСГ та можливості експорту) був меншим, ніж забезпеченість (доступ до неросійського імпорту та LNG) і країнами, які мали зворотню ситуацію.

Ці диспропорції скомпрометували стратегію використання TTF як показника для проксі-хеджування (купівля або хеджування за цінами TTF, а продаж - в районі цін місцевого хабу). Відповідно почали збільшуватися обсяги торгівлі на інших хабах за рахунок перетоку туди місцевих гравців, які так могли краще вирівняти свій портфель.

Однак, ліквідність TTF лишалась вищою, що зрештою повернуло тенденцію і конвергенцію цін в звичне русло. Те, що надалі ціни інших хабів Північно-Західній і Центральній Європі почали варіюватися між собою лише навколо значень тарифів на транспортування, вказує на зменшення завантаженості терміналів та відновлення рівня інтеграції ринків.

Але питання чи продовжить TTF бути еталонним бенчмарком на ціни у ЄС лишається і в міру інших причин. Фактично, газ в ЄС вже складається з 3-х газів (в т.ч. біометан), які, очевидно, мають різні фактори ціноутворення.

На відміну від трубопровідного газу, LNG не торгується широко на біржах, і зрозуміле прагнення ЄС підвищити прозорість його ціноутворення. Однак, частина контрактів все ще мають прив’язку до трубопровідного газу TTF, бо після подачі в мережу LNG так само стає об’єктом торгу хабу.

Можливо, запроваджений індикатив ціни LNG ще таки стане еталоном, адже, за прогнозами, обсяги LNG до кінця десятиріччя перевищуватимуть трубопровідні потоки, а спотова торгівля LNG зростатиме. Та поки TTF утримує позиції і різниця між TTF і спотовими цінами на LNG поступово скорочувалася протягом цього року.

Це може бути і тенденцією до того, що LNG просто стає визначальним в котируваннях хабів. Аналітики Platts або ICIS в довгострокових прогнозах в 2035 році спираються на діапазони цін в 25-35 євро/МВт-год.

Хоча жоден інший хаб вже не несе еталонного значення для всього регіону, залишається низка хабів, які продовжують дійсно надавати правильні цінові сигнали на своїх внутрішніх ринках і навіть надають учасникам можливість керувати деякими ризиками - переважно короткостроковими, бо на відміну від решти світу, ЄС продовжує орієнтуватися на короткострокову спотову торгівлю.

За 2023 рік обсяги біржової торгівлі значно зросли, бо через нижчі ціни потрібен менший капітал, щоб утримувати ф'ючерсні позиції, а також через те, що нестабільність цін стимулювали потребу в хеджуванні та спекулятивній торгівлі (в т.ч. були вичерпані двосторонні кредитні ліміти з більшістю контрагентів).

Деякі країни ЄС після літа 2022 року навіть надали фінансову допомогу та гарантії для підтримки ліквідності організованих ринків, щоб допомогти учасникам, зокрема, і виробникам електроенергії, справитися з вимогами до маржі по виставлених раніше ф’ючерсних позиціях.

Перехід від ОТС до біржового ринку був викликаний також і потребою в клірингу через високі ризики невиконання угод. ЄС і далі закликає шукати нові стратегії цінового хеджування в т.ч. використання форвардних та довгих двосторонніх контрактів для зниження цінового тиску, але для цього має існувати висока ліквідність поза межами спотового ринку.

Попередні оцінки вказують на те, що ціни і далі будуть залежати від глобальної конкуренції за LNG з ринками Азії. В міру цього основним фактором лишається доступність інфраструктури для того, щоб мати можливість фізично отримувати газ та прозорий доступ до нових LNG-терміналів.

Перерозподіл доходів виробників електроенергії, очевидно, буде і далі використовуватися як джерело фінансування цілей з декарбонізації, швидкість розвитку якої впливатиме на обсяги сталих потреб в LNG. Ринок взаємовідносин зі скрапленим природним газом досі не сформовано.

Тому думки в ЄС поляризуються між розумінням одних, що це має бути довгостроковий імпорт з відповідною правовою базою, і розумінням борців за збереження вже налаштованого порядку - щоб спотові та короткострокові контракти на хабах лишалися визначальними у ціноутворенні, оскільки такий підхід може вирівнювати диспропорції рівного та прозорого доступу до інфраструктури терміналів.

Економіка ЄС ще оговтується від шоку бюджетних асигнувань (646 млрд євро, або 4% ВВП), які була змушена направити на підтримку кінцевих споживачів та промисловості, щоб компенсувати їх рахунки за електроенергію. Це ціна газової політики попередніх років.

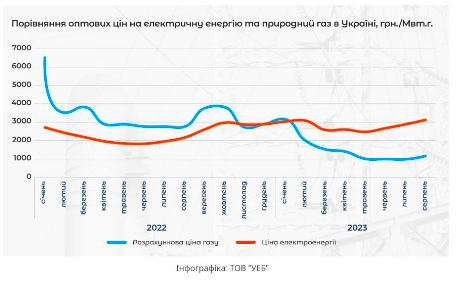

Тепер Україні потрібно це розуміти і правильно вбудовуватися у майбутню конструкцію. Газ на оптовому ринку в Україні до війни коштував дорожче за електроенергію, але через заборону експорту наші внутрішні ціни почали формуватися абсолютно відособлено від решти світу і варіюються у діапазоні, що значно нижче європейських цін.

В таких умовах імпорт також є обмеженим в т.ч. і через те, що основна частка попиту покривається державним "Нафтогаз" за регульованими цінами. Тенденція співвідношення цін в Україні близька до європейських ринків. Підвищити прайскепи на електроенергію нам довелося, щоб забезпечити економічну раціональність імпорту електроенергії в країну в умовах, коли це буде необхідно.

Таким чином ми маємо ситуацію, коли підлаштовуємо свої ціни під імпортні бенчмарки. Те саме до війни ми робили і з цінами на газ. Коли експорт знову дозволить, наші ціни, як і ціни будь-якого регіонального хабу, підлаштуються під ціни еталонних показників.

Однак, назвати український газовий ринок хабом не можна, хоча ACER і вживає таку дефініцію по відношенню до України у своїх оглядах. Україна вже понад 10 років заявляє про необхідність створити власний газовий хаб і, маючи такі значні транзитні потужності, ми мали шанси стати хабом європейського, а не регіонального рівня.

Але хаб, це не лише доступна фізична інфраструктура, а і торгова. В той час, коли держава своїми нормативними актами підтримала створення первісної ліквідності для формування ряду організованих енергетичних ринків, ринок газу лишився поза увагою.

Це основна причина того, що ліквідного ринку газу в Україні поки не існує. Під цим я розумію не фізичну відсутність організованого місця торгівлі, а відсутність будь-яких твердих індикативів ціни, які мають формуватися на організованому ринку.

Аналізи організованих газових ринків і хабів світу в умовах енергетичної перебудови підтверджують, що ринки, які переважно покладаються на внутрішнє виробництво для задоволення місцевого попиту - історично розвивалися майже незалежно від інших ринків, а ціни встановлювалися на місцевому рівні.

Це можна побачити в більшості країн Близького Сходу та Сполучених Штатів. У 2022 році та в 2023 році ця динаміка віддзеркалювалася в розвитку Henry Hub, середня ціна якого приблизно в п’ять і шість разів нижча, ніж азіатський спот і TTF відповідно.

Проте як у 2022 році, так і до вересня 2023 року кореляція Henry Hub з іншими ринками підвищилась через зростання експорту та підвищення власного попиту в умовах обмеженої інфраструктури. Якщо ми в Україні сьогодні чуємо заяви, що свій теперішній попит на газ ми можемо задовольняти власними силами, то, значить ми і є тим регіональним ринком, що здатен продукувати власні індикативи.

Нам нема потреби покладатися на турбулентні зарубіжні індикативи, якщо ми збалансований ринок. В результаті наші ціни не мають стати цілком тотожними, але корельованими. Виходячи з усіх попередніх висновків, ми, як біржа, виокремили для себе кілька основних векторів руху.

По-перше, відомий факт, що всі світові котирування формуються на основі стандартних продуктів. УЕБ забезпечує можливості торгівлі будь-якими стандартизованими продуктами, але для реальних індикативів цін потрібні заходи державної підтримки ліквідності.

Наприклад, в Румунії та Польщі і зараз діють програми, що зобов’язують 40% та 55% (відповідно) газу торгувати стандартизованими продуктами через місцеві біржі. В першу чергу підтримки потребує короткостроковий ринок, на основі якого розраховуються маржинальні ціни.

По-друге, ми бачимо, яким визначним фактором для біржової торгівлі в ЄС був кліринг. Наразі ми працюємо над інструментом, який забезпечить кліринг і для довгострокових стандартизованих контрактів на УЕБ.

Наступний висновок - що інша географія постачання в світі, обмеженість інфраструктури, зупинка нашого транзиту обов’язково стимулюватиме розробку нових продуктів, що забезпечать поставку без потреби фізичного транспортування (контракти на обмін, локаційні продукти тощо).

Одними з перших в Європі ми почали розвивати торгівлю газом з точкою передачі в газосховищі. Зараз є очевидним, що складова газу в ПСГ стає важливою відправною точкою трейдингових політик та нових торгових продуктів майбутнього.

На УЕБ обсяги торгівлі газом з передачею в ПСГ зростають щороку і сьогодні перевищують 70%. Це пов’язано з тим, що видобувні компанії накопичують газ в сховищах, маючи обмежені альтернативи реалізації його всередині країни.

В умовах невизначеності, низького попиту і потреб формування запасів, саме торгівля в ПСГ може становити конкуренцію VTP. Треба зауважити, що хаб – це також і вільний доступ до інфраструктури будь-якому учаснику незалежно від резиденства.

Поки єдину можливість торгівлі на українському ринку, яку має нерезидент – це лише торгівля газом, що зберігається в ПСГ в режимі "митний склад". Такий інструмент створений на нашій біржі спільно у оператором українських ПСГ "Укртрансгаз".

Це один з найбільш технологічно складних продуктів, оскільки дозволяє застосовувати автоматичне блокування газу в ПСГ під заявку, як механізм гарантування. Ми так і не запустили торгівлю за цим напрямком через теперішні обмеження нашого законодавства на операції з валютою, що позбавляє нас можливості управляти гарантійними внесками, але ми працюємо над перезапуском інструменту.