Чи витримають банки війну

Як і під час кризи 2008 року, депозитно-валютна лихоманка відчутно вдарила по банках. Вкладники не впевнені у спроможності акціонерів знайти кошти для підтримки установ і забирають свої гроші.

Не прийшовши до тями після потужних ударів за три квартали 2014 року, банківська система може зіткнутися з новою хвилею традиційних проблем.

Це і спад економіки в разі поширення війни, і девальвація, і криза неплатежів.

Наскільки можуть бути готовими до цього, насамперед, провідні установи з першої групи класифікації НБУ, на які припадає 70% активів системи?

Частково відповісти на ці питання мав би стрес-тест.

Однак НБУ визнав його формальність, бо за основу бралися показники початку 2014 року. Відтак, він анонсував потребу проведення діагностики у 2015 році.

Втім, навіть останній стрес-тест виявив, що для докапіталізації дев'яти з 15 банків з першої групи потрібно 56 млрд грн: 12,5 млрд грн - для держбанків, 20,5 млрд грн - з іноземним капіталом, 23 млрд грн - з українським приватним капіталом.

Не всі з них знайдуть кошти. Однак якщо не зможуть, а в держави не вийде їх націоналізувати, це не означає, що топові установи підуть під "ніж".

НБУ і далі заплющуватиме очі на порушення нормативів, як він робить це зараз. У випадку погіршення економічної ситуації банки теж якось будуть працювати. У кого це може вийти краще? Швидше за все, у тих, кому це вдавалося досі.

Відплив депозитів: у пошуках рятівного кола

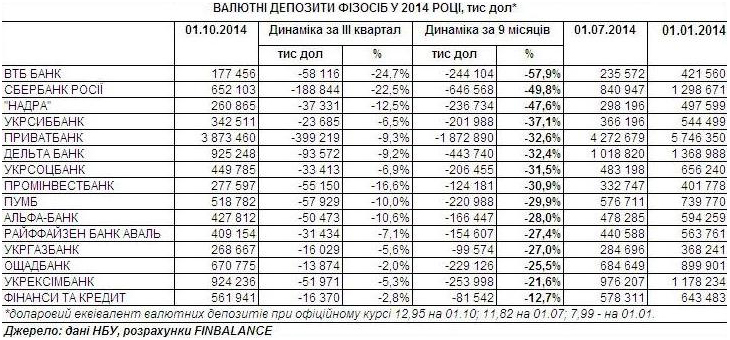

За даними НБУ, у третьому кварталі 2014 року обсяг гривневих депозитів населення у банківській системі зменшився на 6,5%, за дев'ять місяців - на 18%. Портфель валютних вкладів фізосіб за липень-вересень 2014 року зменшився на 10,3%, за січень-липень - на 33,6%.

Серед банків першої групи класифікації НБУ за дев'ять місяців жоден з них не уникнув скорочення обсягу валютних депозитів населення. Несуттєво наростили гривневий портфель лише державні Укрексімбанк та Укргазбанк, хоча у них, на відміну від Ощадбанку, стовідсоткової гарантії за вкладами нема.

Як і під час кризи 2008-2009 років, депозитно-валютна лихоманка відчутно вдарила по приватних банках з українським капіталом через невпевненість вкладників у спроможності акціонерів знайти кошти для підтримки установ.

Чи не найбільше занепокоєння викликали найбільші "роздрібні" - Приватбанк та "Дельта банк". Хоча в абсолютному вимірі вони стали одними з лідерів з відпливу вкладів населення, у відносному співвідношенні їх показники - частка портфеля - більш-менш відповідали "середній температурі" у банківській системі.

|

| Натисніть для збільшення |

У відносному вимірі з найбільшим відпливом депозитів фізосіб зіткнулися банки з російським капіталом. Одна з причин - поширене у суспільстві обурення через військову агресію Путіна. Також певну лепту в цей процес могло внести побоювання наслідків західних санкцій щодо акціонерів цих установ.

При цьому слід враховувати, що для "росіян" певним амортизатором відпливу вкладів населення стала традиційно висока залежність від фондування інших банків, в основному - материнської та пов'язаних структур.

До цього можна ставити по-різному, але НБУ до закриття дірок у балансах банків через відплив клієнтських коштів, судячи з даних про рефінансування, підходив неоднаково. До цього, безумовно, спонукала політична атмосфера.

Як наслідок, банки з російським капіталом могли розраховувати переважно на підтримку не регулятора як кредитора останньої інстанції, а, передусім, акціонерів.

Хоча деякі "росіяни" користувалися й позиками українських держбанків. Оскільки навряд чи це могло б відбутися без мовчазної згоди НБУ, категорично стверджувати, що він кинув їх напризволяще, було б несправедливо.

Неоднозначна ситуація з "дочками" західних банків. Наприклад, у "Райффайзен банку аваль" обсяг валютної заборгованості перед іншими банками за січень-вересень скоротився на 184 млн дол або на 28,7%. При цьому скорочення валютних депозитів було порівнюване із скороченням обсягу валютних кредитів.

Подібна ситуація і в UniCredit Bank: за дев'ять місяців - мінус 242,2 млн дол або 17,6%. Укрсиббанку взагалі працює на "самозабезпеченні". З одного боку, це може трактуватися як ознака фінансової стійкості, а з іншого - повернення акціонерам виданих позик може сигналізувати про намір покинути український ринок.

Основну підтримку від НБУ отримували держбанки і банки з приватним українським капіталом, зокрема, Приватбанк і "Дельта банк". Шанувальники конспірології можуть шукати сліди змов, ігноруючи масштаб бізнесу цих установ та їх системне значення для ринку. Хоча є і підозрілі епізоди.

|

| Ігор Коломойський. Фото ipress.ua |

Результат Приватбанку від операцій з валютою - 1,4 млрд грн за дев'ять місяців. Це найвищий показник у системі. Однак банк володіє великою мережею відділень, завдяки якій він є одним з ключових операторів готівкового ринку валюти.

До того ж, у третьому кварталі результат за такими операціями був негативним: мінус 298 млн грн. Тож якщо теорія змов і працює, то вона не безвідмовна.

Викликає подив і вміння власників установ - Ігоря Коломойського, і Миколи Лагуна порозумітися з будь-якою владою. На ринку навіть циркулюють припущення, що "Дельта" ледь не за емісійні кошти хотіла придбати "Універсал банк".

Однак вони не знаходять арифметичного підтвердження: якщо зіставляти дані про рефінансування з відпливом вкладів, то вони накладаються одні в одних.

В інших "олігархічних" банках відплив вкладів населення частково покривався за рахунок зростання депозитного портфеля юридичних осіб, можливо, пов'язаних з акціонерами. Так, за дев'ять місяців портфель гривневих депозитів юросіб у ПУМБ збільшився на 772,9 млн грн або на 12,5%, валютних - на 100 млн дол або на 26%.

У банку "Фінанси та кредит" ці показники становили 482,1 млн грн або плюс 17,4%, 5,8 млн дол або плюс 2,8%. У "Надрах" - 25,5 млн дол або плюс 15,2%, гривневий портфель зменшився на 1,035 млрд грн або на 20%. Однак це не допомогло "Надрам" уникнути нюансів з поверненням валютних вкладів.

Урядова директива щодо переходу на обслуговування державних підприємств у держбанки мала на меті підтримати ліквідність державних фінансових установ. У третьому кварталі гривневі депозити юридичних осіб в Укрексімбанку загадково зросли в 2,3 разу на 22,5 млрд грн. Це могли бути і гроші "Нафтогазу".

Принаймні фінансисти розповідають, що у серпні-вересні кошти НАК на окремих рахунках в НБУ були включені в обсяг депозитів юридичних осіб, що додало до загального депозитного портфеля 22 млрд грн та 3,1 млрд дол.

|

| Натисніть для збільшення |

Резерви збитків

Спад в економіці, анексія Криму та війна у Донбасі призводять до зростання проблемної заборгованості, наслідком чого мало б бути нарощування резервів.

Крім того, портфелі установ слід доукомплектувати через переоцінку валютних кредитів у гривневому еквіваленті - резерви під них сформовані переважно у гривні. Це в теорії, на практиці ж все інакше.

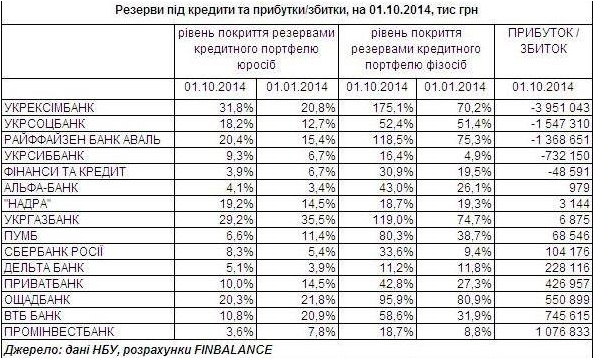

За даними НБУ, 1 жовтня 2014 року частка простроченої заборгованості за виданими позиками у банківській системі становила 11,5%, тоді як 1 січня 2014 року - 7,7%. Як прогнозувало Moody's, частка проблемних кредитів у портфелях українських банків у 2014 році може зрости з 35% в кінці 2013 року до 55%.

Така різниця у "замірах" українського центрального банку та міжнародного рейтингового агентства зумовлена методологічними відмінностями, зокрема, тим, що міжнародні агентства відносять до проблемних і реструктуризовані позики.

Динаміка "резервних" показників банківської системи змушує припускати, що чимало учасників ринку недоформовують резерви під проблемні кредити.

Принаймні, рівень покриття резервами кредитного портфеля корпоративних клієнтів Промінвестбанку, банку "Фінанси та кредит", Альфа-банку, "Сбербанку Росії", "Дельта банку" та ПУМБ підозріло нижчий за середні значення інших банків. Якщо в когось з них якість кредитів "феноменальна", то це радше виняток.

Чому банки намагаються "заощадити" на резервах? Здебільшого вони таким чином прагнуть мінімізувати збитки та скорочення капіталу, яке може призвести до порушення нормативів НБУ. Якщо ж акціонери не можуть докапіталізувати установу - то до введення тимчасової адміністрації, ліквідації чи націоналізації.

|

| Натисніть для збільшення |

Тим паче, що частина банків і так балансує на межі невиконання вимог НБУ. До того ж, надто негативні фінансові результати впливають на доходи менеджменту.

Однак у 2014 році були й "неординарні" ситуації, коли банки розформовували резерви, через що знижувався рівень покриття ними кредитного портфеля. Зрештою, на тлі важкої ситуації у системі це дозволяє фіксувати великі прибутки. Йдеться, насамперед, про Промінвестбанк та ВТБ.

"Західні" банки сумлінніше ставляться до формування резервів, тому і зафіксували найбільші збитки. Мова, передусім, про Укрсоцбанк і "Райффайзен". Це зумовлено вимогами материнських структур, на які тиснуть регулятори ЄС. Так було і під час кризи 2008 року, коли "покійний" Сведбанк фіксував від'ємний капітал.

Ситуація з держбанками неоднорідна. Найбільше впадає у вічі різниця між двома найбільшими з них - Ощадбанком та Укрексімбанком. Перший зафіксував прибуток 550,9 млн грн за три квартали, а другий - збиток 3,95 млрд грн. Це зовсім не означає, що Ощадбанк краще спрацював - вони обидва працюють погано.

Річ у тім, що Укрексімбанк раніше "засвітив" масштаб проблем, спричинених як кримським та донбаським факторами, так і зловживаннями минулого менеджменту, який далеко не завжди видавав позики якісним позичальникам.

Врегулювання "резервного" питання стане довгою "піснею" для банків з огляду на необхідність збільшення капіталу. Звучатиме вона, як мінімум, весь 2015 рік.

Кредитування проти течії

За даними НБУ, портфель гривневих кредитів юросіб у банківському секторі у третьому кварталі скоротився на 0,9%, а за дев'ять місяців - на 8,7%.

Обсяг же валютних позик юросіб у липні-вересні в доларовому еквіваленті зменшився на 5,4%, за січень-вересень - на 10,4%. Загалом це очікуваний результат на тлі падіння економіки, девальвації та зростання "проблемки".

|

| Микола Лагун. Фото ЕП |

Водночас не у всіх топ-банків кредитний портфель упав. У декого він реально зростав, тобто за рахунок нарощування кредитування, а не лише номінальної переоцінки валютної складової у гривневому еквіваленті після девальвації.

У поточних реаліях це може давати більше приводів для занепокоєння, ніж для оптимізму. Подейкують, власники окремих установ, переважно з другої-четвертої груп, які мають проблеми з поверненням вкладів, активно кредитують свій бізнес. Тобто зростає ризик виведення ліквідності з банків, а отже, їх банкрутства.

Втім, не всі банки одинакові. Серед тих, хто кредитує, є й такі, що повертають депозити не гірше, ніж інші респектабельні учасники ринку. Підозрювати ж у подібному, наприклад, державу як власника кількох установ було б дивно.

Ситуація з держбанками специфічна. Під час криз уряди багатьох країн намагаються дати імпульс економіці за допомогою її кредитного підживлення через державні банки. Ця ж логіка, очевидно, працює зараз і в Україні.

Так, в Ощадбанку за три квартали портфель гривневих позик юридичним особам збільшився на 2,9 млрд грн або на 8,9%, валютних - на 13,6 млн дол або на 0,7%.

Як уточнюють у банку, фінансування надавалося в тому числі підприємствам ПЕК - 2,2 млрд грн, 45 млн дол, 48,6 млн євро, АПК - 20 млн дол, вантажоперевезення - 340 млн грн. В установі наголошують, що надавали коротко- і довгострокові позики підприємствам усіх форм власності, тобто не тільки державним.

Зростав кредитний портфель і у банків, які входять у вітчизняні ФПГ. Так, у третьому кварталі портфель гривневих кредитів юросіб у ПУМБ зріс на 735,9 млн грн або на 8,9%, за дев'ять місяців - на 1,6 млрд грн або на 21,5%, у банку "Фінанси та кредит" - на 855,4 млн грн або на 6% та на 2,87 млрд грн або на 23,4%.

Як розповідає заступник голови правління Олексій Волчков, у липні-вересні ПУМБ фінансував підприємства АПК - 15-20%, торгівлі - 40%, виробництва товарів особистого споживання та легкої промисловості - 20%.

"Позичальники з Донеччини та Луганщини отримують індивідуальні умови фінансування, орієнтовані на можливість обслуговувати борг", - уточнює банкір.

|

| Фото unian.net |

Про рефінансування виданих позик говорить і начальник управління корпоративних ризиків банку "Фінанси та кредит" Ігор Романцов.

"Зміни у структурі кредитного портфеля банку обумовлені передусім активною роботою з реструктуризації чинних зобов'язань позичальників. Вона пов'язана із зміною валюти кредитування, впливом анексії Криму та війною", - констатує банкір.

У банках із західним капіталом якщо й видають позики бізнесу, то переважно транснаціональним корпораціям, які працюють в Україні, представникам агросектора та компаніям, орієнтованим на зовнішньоекономічні операції.

В Укрсиббанку, де кредитний портфель юросіб за дев'ять місяців скоротився у валютній та гривневій частинах, запевняють, що фінансують і малий бізнес.

"Обсяги кредитування малого та середнього бізнесу у третьому кварталі зросли на 40% порівняно з першим півріччям 2014 року.

Із загального обсягу видаваних позик 85% припадає на овердрафти та оборотний капітал, 15% - на капітальне інвестування", - каже заступник голови правління з питань роздрібного бізнесу Укрсиббанку BNP Paribas Group Костянтин Лежнин.

Не всі банки припинили кредитувати населення, хоча цей портфель скорочується. За даними НБУ, обсяг валютних позик фізосіб у доларовому еквіваленті у липні-вересні зменшився на 3,5%, у січні-вересні - на 16,9%. Обсяг гривневих кредитів фізосіб за третій квартал скоротився на 1,5%, за три квартали - на 6,8%.

Віце-президент Альфа-банку Олексій Пузняк розповідає, що його установа надає позики на оплату товарів та послугу у магазинах партнерів. "Випускаємо кредитні карти і надаємо кредити готівковою. Водночас ми переглянули критерії відбору клієнтів через негативну динаміку в економіці", - додає він.

Цікаво, що у банку "Фінанси та кредит" у третьому кварталі портфель валютних кредитів фізосіб у доларовому еквіваленті зріс на 90 млн дол або на 54,7%.

|

Як запевняє Романцов, це зумовлено "врегулюванням зобов'язань за договорами і не пов'язане з фактичним наданням позик". Тобто відбулося зворотне оприбуткування зобов'язань за портфелем кредитів фізичних осіб через невиконання зобов'язань за угодою про відступлення права вимоги.

"Надання споживчих кредитів фізособам в іноземній валюті категорично заборонене", - нагадує банкір.

Портфель валютних кредитів фізосіб у доларовому еквіваленті в 2014 році зростав також у банку "Надра" та "Дельта банку". Правда, за рахунок чого це відбулося, невідомо - установи на запит автора не відповіли.

Характерно, що не всі банки заморозили кредитування населення на придбання авто і навіть житла.

Зокрема, начальник управління розробки продуктів UniCredit Bank Ольга Шостак повідомила: хоча в цілому портфель кредитів банку для фізосіб скорочувався, у третьому кварталі він видавав позики населенню. З них 53% - на придбання авто, 47% - іпотечні, причому більшість - на купівлю житла на вторинному ринку.

Якщо девальвація триватиме

У випадку продовження ослаблення гривні якість кредитного портфеля банків знову погіршиться й актуалізується питання формування нових резервів.

Окремий удар для багатьох банків - перевищення їх валютних зобов'язань над валютними активами, через що їм може бути складніше повертати валютні вклади. Можливо, доведеться фіксувати негативний результат через переоцінку валюти.

В кінці третього кварталу в абсолютному розмірі найбільша коротка валютна позиція була в Укрексімбанку та Приватбанку.

|

Передумовами формування короткої позиції в системі стали заборона валютного кредитування населення та обмеження кредитування юридичних осіб без валютної виручки. Хоча значна частка пасивної бази банків сформована у валюті.

Додатковий фактор - "своєрідне" регулювання Нацбанку, яке призвело до формування резервів під валютні кредити у гривні, а не у валюті.

НБУ ввів такий регламент у 2009 році, намагаючись зменшити попит банків на валюту та збільшити її пропозицію за рахунок продажу фінансовими установами валюти з уже сформованих резервів для підтримки гривні.

Щоправда, з 1 травня набула чинності постанова НБУ №182. Вона запровадила поетапне включення резервів, сформованих для відшкодування можливих втрат за активними банківськими операціями в іноземній валюті, до розрахунку загальної відкритої валютної позиції уповноважених банків.

Передбачалося, що резерви включатимуться до розрахунку рівними частинами, збільшуючись по 5% щомісяця, протягом 20 місяців.

Певну роль у формуванні короткої валютної позиції могло відіграти й те, що банки, залучаючи у період до девальвації дешевший валютний ресурс, конвертували його у гривню та кредитували нею. Часто це могло супроводжуватися порушеннями нормативів НБУ, хоча стримувало це далеко не всіх.

Крім того, є банки, у яких довга валютна позиція, тобто валютні активи, перевищують валютні пасиви. Завдяки їй вони отримали "плюс" за переоцінкою валюти. Йдеться, передусім, про банк "Надра".

Який рівень девальвації банківська система фізично не зможе витримати?

Ще влітку деякі фінансисти висловлювали думку, що й курс 13 грн за дол для учасників ринку стане ледь не летальним. Добре, що ці прогнози не виправдалися. Хоча, звичайно, у багатьох випадках це забезпечується в тому числі затримкою з поверненням валютних депозитів.

Не виключено, що в складних умовах для утримання ситуації владі доведеться йти на жорсткі непопулярні рішення, у тому числі щодо валютних депозитів. Чи зможуть високопосадовці цього уникнути?

Матеріал підготовлено в рамках спільного проекту Finbalance та "Економічної правди"

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.