Наиболее уязвимые банки. Итоги 2012

Среди крупнейших украинских банков у нескольких достаточность капитала находится на уровне, близком к минимуму. Девальвация гривны и ухудшение качества кредитного портфеля могут резко ухудшить их состояние. Но куда серьезнее проблема недостаточной ликвидности (укр.)

Ліквідація КБ "Базис", "Банку Столиця" та "Інпромбанку". Тимчасова адміністрація в "ЕрДеБанку" та банку "Таврика".

Таким є один з головних підсумків діяльності банківської системи у 2012 році.

Ліквідація банку за політичними мотивами ("Базис", що належав Арсену Авакову) чи за "замовленням" ("ЕрДеБанк", власник якого Руслан Демчак заважав перемозі на виборах депутату Григорію Калєтніку, та "Таврика", власник якого не хотів по-хорошому віддавати Київський ювелірний завод) – таким є нове обличчя Національного банку. Обличчя часів Сергія Арбузова.

В усіх наведених випадках участь регулятора була далеко не останньою. Означені банки мало чим відрізнялися від багатьох інших. Вони були такими самими "кишеньковими" установами, як і більшість в Україні, і могли ще роками працювати на ринку. За критеріями банківського нагляду НБУ вони виглядали би цілком надійними. Але було вирішено їх знищити – кожен за своїми мотивами.

Ці факти підтверджують розлогі чутки про те, що будь яка фінансова установа в Україні може бути миттєво знищена за домовленістю. Причому не обов’язково це буде вороже замовлення.

Закриття свого банку може "замовити" його власник. Все виглядатиме доволі просто Наприклад, акціонер назбирає депозити населення, виведе отримані кошти на споріднені структури, а потім за домовленістю з НБУ та Фондом гарантування вкладів до банку введуть тимчасову адміністрацію.

Борги перед населенням буде покривати держава з ФГВФО, який насправді вже є порожнім. Але законодавством передбачений механізм отримання позики з державного бюджету – будь якого розміру. А це нескінченне джерело грошей.

|

| За нашими даними, власник "ЕрДеБанку" Руслан Демчак скоро вийде на волю. Фото globalist.org.ua |

Скільки коштує така схема? Ми не знаємо напевно, але схема збагачення давно відома. Дещо сплачує власник банку, який просить провести контрольоване банкрутство. Зокрема, щоб тимчасова адміністрація та ліквідатор банку "не знайшли" коштів, які були виведені з банку. А дещо "наварюється" за рахунок Фонду гарантування – до нього подаються завищені суми депозитів населення, що мають бути погашені. Серед вкладників з'являються "мертві душі", які потребують багатьох мільйонів додаткових гривень.

Різниця між заявленою сумою та реальним боргом перед населенням йде до кишень зацікавлених чиновників. Ну, звісно, частину доведеться віддати прокурорам та усім тим, хто може викрити схему.

Все це – політика та практика крадіжок з бюджету. Вони мали місце за усі попередні уряди, але ті принаймні соромилися таких фактів. Не приховувати подібну практику наважилася лише діюча влада.

Але що наведені факти кажуть про надійність банківської системи як такої? Геть нічого.

"Економічна правда" вирішила залишити осторонь політику, і дослідила саме економічні показники діяльності банків. Все те, що бачить нагляд НБУ, коли аналізує звітність тієї чи іншої установи. Це ті ж самі дані, за якими НБУ складає так звані рейтинги CAMELS – таємні оцінки, які отримує кожен банк, і за якими до нього застосовуються ті чи інші засоби впливу.

Ми виходили з того, що клієнти насправді не знають, кому вони віддають свої гроші. В Україні є багато банків, які мають приховані проблеми.

|

| Екс-голова НБУ, а нині перший віце-прем'єр Сергій Арбузов запам'ятається гучними скандалами. Фото atn.ua |

Події навколо курсу восени 2012 призвели до дефіциту гривневої ліквідності та принесли чимало збитків банкам. Спочатку НБУ припустив зниження курсу долару до 8,3 грн, а потім "закрутив гайки", і той повернувся до відмітки 8 грн.

Тимчасовою адміністрацією обзавівся лише банк "Таврика", і той радше з політичних причин. Але пережити минулу осінь могли геть не усі. Ще з 2008 року є банки, які знаходяться у скрутному стані. Лише з політичних причин вони не потрапили під тодішню програму державної рекапіталізації. Десятки установ отримали від регулятора десятки мільярдів рефінансування, яке вони не в змозі повернути.

Ці банки продовжують існувати лише тому, що НБУ не наважується зробити рішучий крок, і оголосити банкрутів банкрутами.

Ось що аналізувала "Економічна правда".

Адекватність капіталу

Для стабільної роботи банку необхідно мати в достатку дві речі: капітал та ліквідність. Для визначення достатності капіталу є норматив регулятивного капіталу "Н2".

Рівень адекватності регулятивного капіталу повинен бути не менше 10%, інакше НБУ має повне право ввести тимчасову адміністрацію в банк. Примітивно кажучи, на кожні 9 грн депозитів населення банк повинен мати 1 грн власних грошей. Тоді його капітал є адекватним щодо розміру взятих на себе ризиків.

В реальності, розрахунок нормативу ведеться за дуже складною формулою. Головним елементом цієї формули є "регулятивний капітал", для розрахунку якого треба знати детальні показники балансу банку.

Як правило, банки не публікують інформацію про регулятивний капітал, проте діляться нею між собою. Нам вдалось отримати детальну інформацію про цей показник.

|

| Заступник НБУ Ігор Соркін не зміг або не схотів виправити головні вади банківського нагляду. Фото appu.org.ua |

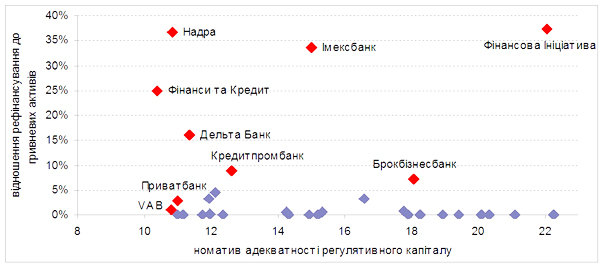

Серед найбільших українських банків є декілька банків, у яких норматив Н2 знаходиться на рівні, близькому до мінімуму.

Дуже важливо, щоб він усе ж був відчутно вищий, ніж мінімальні 10%, адже такі події, як девальвація гривні та погіршення якості кредитного портфелю призводять до збитків, і різко зменшують регулятивний капітал. Особливо тривожним для українських банків є саме девальвація гривні.

Завдяки постанові НБУ №109 від 2009, багато банків опинилися у так званій "короткій валютній позиції". Це означає, що вони продали валюти більше, ніж мали – за бухгалтеріює, таке можливо. Іншими словами, у банків валюти менше, ніж вони винні вкладникам. І якщо клієнти прийдуть забрати свої долари, ці долари треба буде швидко десь купити.

Означена від'ємна різниця сягає аж 7 млрд дол по всій банківській системі. Тобто, при девальвації гривні на 10% банки повинні будуть витратити на 10% більше гривні, щоб купити ту саму суму доларів. Отже, вони отримують миттєвий збиток у 700 млн грн.

А окреме коло банків, у яких норматив адекватності капіталу знаходиться на низькому рівні, потребуватимуть негайного вливання капіталу, щоб вижити після отриманих збитків.

|

| *Дані станом на кінець 3 кв.2012 |

Для прикладу, девальвацію гривні до 9,5 грн. за долар, ймовірно, не переживуть без порушення згаданого нормативу наступні банки: "Фінанси та Кредит", "ВіЕйБі", "Приватбанк" та "ВТБ Банк Україна". На миттєву підтримку акціонерів може розраховувати хіба що останній з них. Іншим доведеться робити щось неабияке.

Ліквідність

Проте капітал – не така серйозна проблема, порівняно із браком ліквідності. Так банки звуть залишок вільних коштів, які можно або вкласти, або спрямувати на платежі, або повернути вкладникам.

Не таємниця, що норматив регулятивного капіталу банки вже давно навчились "підкручувати" завдяки креативному бухобліку. А ось якщо виникне дефіцит гривні, то надія лише на НБУ. Тому що коли коштів немає, вони не з'являться лише завдяки запису в балансі.

Саме покладання на рефінансування НБУ і погубило "Таврику" (якщо відсунути політичну складову). Як тільки центробанк вирішив, що комерційному банку необхідно повернути кредит, банк став неплатоспроможним.

Банки, у яких найменше власного капіталу та найбільше боргів з рефінансування перед НБУ, є першими кандидатами на введення тимчасової адміністрації.

Важливою є також особистість власника. Очевидно, що якщо власником банку є резидент України, у якого до того ж нейтральна або опозиційна політична позиція, проводити діалог із органами влади йому буде важче. Ще гірше, якщо у власника банку є привабливі активи у нефінансовій сфері.

|

Виходячи із вищезазначеного, найбільш загрозливо виглядає позиція банку "Фінанси та Кредит", власником якого є Констянтин Жеваго. Показник адекватності капіталу банку (10,4%) наближається до встановленого НБУ мінімуму в 10%. Банк також отримав великий обсяг рефінансування (понад 5 млрд грн).

Окрім того, Жеваго не може похвалитись сильною політичною підтримкою у діючої влади. Раніше один із найбільших спонсорів БЮТ, ставши народним депутатом, так і не приєднався до Партії регіонів. Активами імперії Жеваго вже давно цікавляться інші фінансово-промислові групи.

Від "доброї волі" НБУ залежить також "Імексбанк". "Імекс" був у попередньому переліку на рекапіталізацію у 2008 році. Зараз він, схоже, має достатньо капіталу, проте майже 3 млрд грн рефінансування роблять банк надзвичайно вразливим. Позитивним є те, що в "Імексу", принаймні, є достатній рівень власного капіталу.

В трохи кращому стані перебуває "Брокбізнесбанк". Цей банк має, не перший погляд, дуже хороший показник адекватності капіталу (18,1%). Проте якщо вірити офіційній звітності, то у "Брокбізнесу" ледь не найкращий по якості кредитний портфель.

Резерви під видані кредити фізичним особам складають всього лиш 6% від кредитного портфелю, а юридичним – лише 4%. Для банків, які більш адекватно визнали збитки по виданим кредитам, списання складають біля 30% для кредитів фізичним особам, та принаймні 10% для юридичних. Найбільш ймовірно, реальний обсяг регулятивного капіталу банку значно менший, і близький до мінімального значення у 10%.

Однак один із власників банку Сергій Буряк став народним депутатом від Партії регіонів. Крім того, близьким до власнику банку є інший дуже впливовий "регіонал" Віталій Хомутиннік. Це потенційно підвищує шанси банку на отримання допомоги НБУ. В разі потреби.

|

| Власник "Брокбізнесу" Сергій Буряк був у БЮТі, керував Податковою, а тепер є "регіоналом". Фото "Ліга" |

Лідер по обсягу отриманого рефінансування "Надра Банк" (понад 9 млрд грн) теж тримає обсяг регулятивного капіталу на рівні близькому до мінімального. Проте сильна політична вага його теперішнього власника – Дмитра Фірташа - додає банку надійності.

Банки Олега Бахматюка "ВіЕйБі" та "Фінансова Ініціатива" мають дві різні, проте дуже гострі проблеми із капіталом та ліквідністю. Бахматюк у минулому підтримував БЮТ, у 2012 не балотувався у народні депутати.

У 2008/09 "Фінансова Ініціатива" мала проблеми із розрахунками з іншими банками по міжбанківським кредитам. "ВіЕйБі" банк перейшов Бахматюку через складний конфлікт акціонерів. Ці фактори ставлять банки Бахматюка у ймовірні кандидати на фінансові проблеми, у разі погіршення ситуації на фінансовому ринку України. Хоча, з іншого боку, Бахматюк завжди демонстрував здатність вдало вирішувати, здавалося б, безнадійні проблеми. Є сильні ознаки того, що йому вдалося налагодити аж надто добрі контакти з діючою владою.

"Дельта банк" Миколи Лагуна перебуває у процесі купівлі Кредитпромбанку. Незважаючи на відносно прийнятний розмір капіталу, "Дельта Банк" поводить себе досить ризиково.

"Дельта Банк" раніше вже встиг придбати активи Укрпромбанку, і з ними отримав понад 3 млрд грн рефінансування. До цих 3 млрд грн додались також додаткові кредити від НБУ, які пов’язані з операціями з ОВДП для "Нафтогазу".

Очевидно, Микола Лагун має добрі відносини із державними установами. Але, окрім бізнесу із держкомпаніями, Лагун побудував дуже успішний та прибутковий бізнес споживчого кредитування. Окрім цього, "Дельта Банк" є одним із лідерів по обсягам валютної ліквідності та значним інвестиціям в ОВДП. У разі потреби, може легко залучити гривневі ресурси в інших банків в обмін на валюту та облігації уряду.

Позиція Приватбанку виглядає дещо слабкою через майже маржинальний показник адекватності капіталу. Окрім цього, у "Привату" понад 4 млрд грн рефінансування від НБУ.

Проте, Приватбанк має у своєму розпорядженні понад 1 млрд дол валютної ліквідності, що є найбільшим показником серед українських банків. Також банк є стабільно прибутковим, і таким чином має змогу постійно збільшувати свій капітал за рахунок отриманого прибутку.

Крім того, Приватбанк є найбільшими в Україні, і йому не дозволять збанкрутувати – інакше виникне вже політична криза. Це найголовніша гарантія безхмарного майбутнього банку.

|

| Фото "Новый регион 2" |

Із 2008 року список найбільш вразливих українських банків залишається майже незмінним. Найслабше серед найбільших банків виглядають "Брокбізнес", "ВіЕйБі", "Імексбанк", "Надра Банк", "Фінанси та Кредит" і "Фінансова Ініціатива". Більшість інших банків, незважаючи на свої борги з рефінансування чи низький рівень капіталу, цілком можуть розраховувати на підтримку своїх материнських банків, чи на свій великий портфель з ОВДП та валютних депозитів у західних банках.

Отже, ситуація не є гострою, проте проблеми залишаються.