Глава ДТЕК: Ми люди виховані, щоб не відкривати двері в міністерство ногами, відкриваємо руками

ЕП поговорила з главою ДТЕК Максимом Тимченком про мотиви Ріната Ахметова, його стосунки з оточенням президента та з іншими олігархами, про приватизаційні плани і скандальну формулу "Роттердам+".(Рос.)

"Ты понимаешь, я не могу уйти с первой строчки?". Так два года назад Ринат Ахметов объяснял одному из своих "коллег", собеседнику ЭП, личное отношение к украинскому рейтингу Forbes.

Этой идеологией пропитан весь бизнес донецкого бизнесмена.

ДТЭК, естественно, не остался в стороне: группа вопреки всем законам логики продолжает сохранять лидерские позиции на отечественном энергетическом рынке. Секрет своего успеха там объясняют европейскими стандартами ведения бизнеса, но украинские реалии быстро все расставляют по местам.

Картина восприятия ДТЭК возвращается к национальному шаблону с первых минут посещения ее центрального офиса: в фойе 21-го этажа бизнес-центра "101 Tower" над многочисленными табличками с надписями компаний из орбиты группы висит главная: "приемная народного депутата Мартовицкого А.В.".

Сегодня этим старым приемом для предотвращения обысков никого не удивишь, но сам факт того, что в ДТЭК до сих пор не брезгуют им пользоваться, свидетельствует о многом.

Лучшее подтверждение этому — линейная связь между периодами ренессанса ДТЭК и карьерными взлетами лидеров ПР. Три года назад от этой партии сохранился только остов — "Оппозиционный блок" — в который сейчас входит тот же депутат Мартовицкий.

Поэтому и у Рината Ахметова дела идут так: то он застывает в шаге от потери контроля над газовым бизнесом (как это было в недавнем случае с "Нефтегаздобычей"), то торжествует победу в электроэнергетике (как это было после прошлогоднего введения формулы "Роттердам+").

У CEO ДТЭК Максима Тимченко по этому поводу свое мнение. Участие политики в жизни группы он видит только в части создания для нее проблем, а основные достижения считает заслугой менеджмента.

О совместном бизнесе Ахметова с "Семьей" Януковича, атаке окружения президента на "Нефтегаздобычу" и сговоре с компанией ICU Макара Пасенюка

— Во времена президентства Виктора Януковича существовало негласное правило об отчислении доли бизнеса в пользу окружения Александра Януковича. Как часто ДТЭК получал подобного рода "предложения" от "Семьи"?

— Компания, которая давно вышла на рынок капитала не может себе позволить что-то отдать или с кем-то поделиться.

— Это вы сейчас ретранслируете ваши ответы на эти "предложения"?

— Нет, это объективность. Чтобы на западных рынках тебе давали миллиарды долларов, ты должен быть прозрачным. Без этого ты можешь получать финансирование в лучшем случае внутри Украины.

— Хорошо. Если говорить о "да" или "нет". Были ли такие "предложения" во времена Януковича?

— Нет.

— Каким был алгоритм принятия решений о приобретении новых активов в 2010-2014 годах? Вы приходили к акционеру и рекомендовали конкретный объект к покупке, или список определял он?

— У нас есть дирекция по стратегическому развитию, которая формирует стратегические приоритеты. После этого делается расчет (мы выстраиваем нашу стратегическую модель на 20-25 лет): смотрим, что вписывается в логику построения компании, прогнозы рынков, изучаем вопросы по себестоимости и так далее. После этого вопрос выносится на наблюдательный совет и только после этого обсуждается с акционером.

— А когда речь идет о крупных активах, таких как "Днепроблэнерго"? Это компания, которой всегда интересовался "Приват". Как находится баланс между возможными проблемами и ожидаемыми выгодами?

— Это вопрос исключительно бизнес-решений. А перейти кому-то дорогу или не перейти… Я вам скажу, что портфель активов, который нам интересен, был сформирован задолго до приватизации. То есть, о приватизации говорили каждый год, мы понимали, что она состоится, и двигались по мере появления возможностей.

— Недавно Александр Янукович для спасения своего энергетического бизнеса ("Донбассэнерго") привлек одного из старожил угольного рынка Украины Андрея Черного. Рассматривает ли ДТЭК возможность привлечения посредников для решения проблем группы?

— Если бы это был наш подход и тактика, каждые три года нам нужно было бы искать новую точку опоры. Наша основная точка опоры — это наши люди и принятые стандарты ведения бизнеса.

— ДТЭК нужно как-то выживать. Например, все видели как год назад осуществлялось давление на компанию "Нефтегаздобыча", а потом оно прекратилось. На каком уровне решаются такие проблемы?

— По компании было возбуждено два уголовных дела еще до нашего вхождения в ее уставной капитал. Потом в рамках этих уголовных дел начались аресты, потом появился пропавший директор. С первого момента такой активности мы вцепились в ситуацию зубами и не отпускали до ее разрешения. Я этим занимался два-три раза в неделю лично.

— Вы хотите сказать, что созданные для "Нефтегаздобычи" проблемы решались на судебном уровне и информация о том, что Петру Порошенко нужно $200 млн компенсации от Рината Ахметова не соответствует действительности?

— Нет. Я в этом убежден.

— И проблема решилась без вмешательства акционера?

— Я не могу комментировать акционера. Я никак не чувствовал его вмешательства, и одновременно видел, как постепенно разрушалась идеология Гепрокуратуры, направленная на всю эту историю.

— Недавно ДТЭК увеличил пакет в "Нефтегаздобыче" до 75%. У кого были куплены 15% и зачем, если старый пакет и так позволял контролировать компанию?

— У компании Фолукс (Foloux Consulting Limited, которая входит в сферу влияния Нестора Шуфрича, ЭП). Это было по взаимной договоренности. Мы верим в этот бизнес.

— Как часто вам приходится сталкиваться с "ходоками" от сегодняшней власти? С тем же Игорем Кононенко?

— Ходоков, "смотрящих" или других людей, которые говорили бы нам как вести бизнес, у нас нет.

— С Кононенко вы никогда не вели переговоров?

— Нет.

— Всем известен эпизод со скупкой облигаций ДТЭК компанией ICU и последовавшего за этим пересмотра тарифов для тепловой генерации ДТЭК. Этот случай — пример синхронных действий команд Ахметова и Порошенко, или пример использования командой Порошенко команды Ахметова?

— Я специально подготовился к этой теме, потому что она всплывает достаточно часто. Вот это котировки компаний, которые достаточно хороши чтобы выпускать ценные бумаги на внешних рынках. Вот тренды.

Я каждый раз прошу, чтобы мне кто-то прокомментировал, где здесь ДТЭК, который выделяется из общего тренда.

— Когда я задаю этот вопрос, я подразумеваю: использовали ли ДТЭК в данной ситуации, или договорились с ДТЭКом?

— Как можно договариваться, когда единый тренд Ferrexpo, Метинвест, ДТЭК?

— То есть вы выросли в цене вместе с рынком, а не в результате решения о росте тарифов для ТЭС?

— Совершенно верно. Не могут какие-то договоренности влиять на макроэкономические тренды в Украине.

— И никаких встреч с Макаром Пасенюком не было?

— Последняя встреча с ним у меня была на конференции Dragon.

— После перезагрузки власти в стране в 2014 году у юристов ДТЭК было много работы: они отбивались от попыток признать недействительной приватизацию госэнергетики.

Тогда сохранить все активы ДТЭКу помог "Приват", который заявил иски на расторжение договоров купли-продажи энергокомпаний, получив, таким образом, право на участие в аналогичных спорах вместе с ГПУ, а потом "слил" эти дела. Не является ли этот пример доказательством договоренности Коломойского и Ахметова о взаимной защите?

— Нет (смеется, ЭП). Не нужно нас так защищать. Потому что количество судебных заседаний на эту тему зашкаливало.

— Коломойский как-то публично сказал: "если "съедят" Ахметова, следующим возьмутся за меня". Из этого следует вывод, что он не заинтересован в слабом Ахметове…

— Это что-то новое: господин Коломойский является защитником нашего бизнеса…

— То есть, вы с "Приватом" больше в конфликтных отношениях, чем в конструктивных?

— Мы не в конструктивных, и не в конфликтных. В конкурентных, если где-то есть общий интерес. Могу с полной уверенностью сказать, что "Приват" не выступал защитником наших интересов.

Об отношениях с Министерством энергетики и об активах в России

— Изменение отношений с условно "плохих" при министре Демчишине на условно "хорошие" при Игоре Насалыке связано с изменением физлица-министра, или изменением стратегии сверху?

— Вы совершенно правильное слово сказали – "условно". Если говорить про Владимира Демчишина, то неподготовленность его позиции вывела нас в публичные поиски правоты. В итоге понимание было достигнуто с точки зрения цены угля, величины тарифов для ТЭС.

— Я просто пытаюсь понять: потепление в отношениях к ДТЭК это личная инициатива Насалыка или отмененная команда "фас"?

— Такую команду в отношении нас я, честно говоря, никогда не чувствовал. Любой министр только выиграет, когда компания эффективно работает и подставит плечо в сложной ситуации, в которой оказалась энергетика.

— Люди, которые видят вас в министерстве, говорят, что сейчас вы "открываете дверь в министерство ногами".

— (Смеется, ЭП). Мы люди воспитанные, чтобы не открывать дверь в министерство ногами, открываем руками.

— Это образно. Я говорю о том, что вы до такой степени уверенно чувствуете себя, что на контрасте отношений с Демчишиным возникает вопрос: а что изменилось? Может, перед Демчишиным ставилась задача "отработки" ДТЭК, а перед Насалыком — нет?

— Первое. Я достаточно редко бываю в министерстве. Второе. Я уверенно чувствовал себя и при Демчишине. Третье. Я никогда не позволял себе сближения дистанции — она всегда оставалась сугубо деловой.

С точки зрения того, что стало меньше публичных разбирательств, споров и каких-то разговоров — да, наверное, сейчас тональность другая. Но это, скорее всего, связано с какой-то управленческой мудростью, опытом и так далее.

— Как вы можете описать свои отношения с Насалыком?

— Нормальные, конструктивные. Готовность помочь, причем взаимная.

— Многие люди характеризуют министра как человека, который в глаза говорит "да", а потом занимается чем угодно кроме того что пообещал. То, о чем договариваетесь, исполняется?

— О чем мы с ним договариваемся — исполняется.

— Почему так долго не подписывался приказ о запрете поставок угля из России в Украину?

— Это не приказ, а решение Кабмина. Насколько я понимаю, это решение еще обсуждается.

— Почему?

— Моя личная оценка — потому что ситуация с антрацитом крайне сложная. Реально объем законтрактовали только мы (вы наверное, слышали – 600 тыс т антрацита, с возможностью увеличения до 1 млн т), и альтернатив особо нет. Поэтому здесь, наверное, взвешивается риск того, что необходимые 4,5 млн т не будут "закрыты". Поэтому, наверное, такие опции остаются.

— Разве это только опции? Фактических поставок угля из России сейчас нет?

— Есть фактические поставки на нашу Луганскую ТЭС (расположена в зоне АТО, ЭП) с наших ростовских шахт.

— Это происходит помимо вашей воли?

— Нет. В Ростовской области у нас две шахты — "Обуховская" и "Дальняя". Мы их полностью контролируем и управляем. К сожалению, на Луганскую станцию кроме как из России доставить уголь железнодорожным транспортом сегодня невозможно.

— Правда ли, что урегулировать вопрос с погашением долгов ваших ростовских шахт перед Сбербанком удалось только после того как вы согласились на условие банка ввести внешнего управляющего с их стороны?

— Нет. У нас была договоренность со Сбербанком, в соответствии с которой мы переводим значительную часть кредита, а это в начале пути было $436 млн, на баланс шахты "Обуховская". При этом сама шахта выводится из периметра нашей базовой компании "ДТЭК Энерго" и переходит в прямое владение материнской компании DTEK B.V.

Так для всех кредиторов "ДТЭК Энерго" была уменьшена кредитная нагрузка в размере $436 млн., а Сбербанк выиграл на том, что после вывода шахты "Обуховская" она оказалась только у него в залоге (тогда как до этого займ обслуживался на условиях беззалогового финансирования, ЭП). Сейчас "Обуховская" работает на обслуживание этого кредита – весь денежный поток, который она зарабатывает, идет на выплату кредита.

— И сколько в таком режиме погашения она будет работать?

— Во многом это зависит от цен на уголь и курса рубля. Думаю, от 5 до 10 лет, начиная отсчет с октября 2016 г. (с момента сделки со Сбербанком, ЭП).

Об отношениях с боевиками "ЛДНР", партнерстве с Сергеем Курченко, схемах вывоза украинского угля в Россию и начале его экспорта в Турцию

— По поводу сотрудничества ДТЭК с "властями" ЛДНР. Вы три года это опровергали, но поверили вам, наверное, только сейчас — после "национализации" предприятий. Объясните, пожалуйста, почему три года не трогали ДТЭК?

— Мне кажется, дело в масштабе. Когда ты хочешь забрать много (а мы и Метинвест – это больше 80% промышленности региона) то нужно отважиться на такой шаг. Это тотальная глупость отважиться на такой шаг, или …

— Почему в течение этих трех лет не происходило никакой подготовки, чтобы отобрать бизнес? Почему вы их там устраивали?

— Знаете, меня б тоже устраивала ситуация, когда люди платят зарплату 50 тысячам человек, которые заняты работой, вывозят уголь на территорию Украины и сохраняют в этой зоне экономический баланс. Посмотрите на то, что произошло за последние полтора месяца. Ситуация становится катастрофической. Мы им говорили: господа, если вы перейдете черту, то вы столкнетесь с неразрешимыми проблемами.

— Говорят, в "ЛДНР" есть два-три совершенно разных центра принятия решений. Например, Минобороны РФ и ФСБ не стесняются конфликтовать между собой за отдельные предприятия Донбасса. Как работает вертикаль принятия решений в ЛДНР?

— Мне сложно комментировать. Могу четко сказать, что "ЛНР" и "ДНР" это два разных образования. Это две территории, которые друг с другом очень не дружат, не знаю, по каким причинам. Соответственно, какие команды и от кого они получают мне сложно комментировать. Наши руководители, работавшие на месте, контактировали с местными руководителями.

— Перед самой "национализацей" вы пытались донести до представителей "ЛДНР", что не стоит этого делать, коммуникация с кем была?

— Минская экономическая группа. Там есть подруппа. Представитель из России — Сергей Назаров, представитель европейцев Пэр Фишер, и Игорь Веремий из Украины. Вот это те люди, которым мы в разное время пытались объяснять и рассказывать.

— Какие-то попытки выйти на администрацию президента РФ, или господина Суркова осуществлялись?

— Нет.

— Вы принципиально не совершали этих попыток, или просто понимали, что этот канал не сработает?

— Тут же должен был быть какой-то общепризнанный формат. Общепризнанный — это трехсторонний разговор. А если ты начинаешь двухсторонний, то, как правило, результатов нет. Тот реальный результат, который достигался (поставки воды в регионе, оплата электроэнергии), был в рамках экономической подгруппы.

— На днях ДТЭК сообщил, что собирается инициировать судебное разбирательство по поводу "национализации "Крымэнерго". Но ведь понятно, что это сообщение появилось только сейчас, потому что после "национализации" активов в АТО в отношениях с Россией группе уже не было что терять.

— Давайте так. Чтобы подать в суд на Россию за "Крымэнерго", нужно пройти определенный путь. Этот путь прошли несколько компаний. Это Аэропорт Бельбек и Приватбанк, по которым арбитраж признал юрисдикцию, а также Ощадбанк, по которому арбитраж сразу приступил к рассмотрению дела по сути. Эти компании проложили определенный путь, по ним приняты определенные решения в судах, которые открывают магистральную линию по какому пути идти.

— То есть вы хотите сказать, что активность по "Крымэнерго" после "национализации" активов в АТО – это совпадение?

— Это совпадение.

— Почему у ваших соседей из "Севастопольэнерго" (принадлежит группе VS Energy российских бизнесменов Михаила Воеводина, Евгения Гинера, Сергея Шаповалова и Александра Бабакова, ЭП) не поменялся собственник?

— Мне сложно комментировать.

— Что в данный момент происходит с "национализированными" предприятиями ДТЭК в зоне АТО? Они работают/стоят/разграбляются?

— Сеть (энергетическая дистрибуция, ЭП) физическая работает. Зуевская ТЭС работает и будет работать, потому что она в балансе энергосистемы.

— Она же работает на марке "Г" (газовая группа, ЭП), где она берет этот уголь?

— С шахты "Белореченская", также марка "Г" может поставляться из России. В АТО огромная проблема с угольным ресурсом. На этот год у нас был план добычи 12 млн т антрацита. Потребление Старобешевской станции (принадлежит "Донбассэнерго" и находится в зоне АТО, ЭП) где-то 2 млн т. Соответственно, высвобождается 10 млн т.

В России внутренний объем добычи антрацита 12 млн т, а потребление обеспечивает только одна Новочеркасская ТЭС (она потребляет где-то 3,2 млн т по году), плюс промышленность – еще где-то около 400 тыс т в год. Таким образом, получается, что Россия экспортирует около 9 млн т, и при этом сейчас ей на голову падает наших 10 млн т.

— И как они "отмывают" эти 10 млн т?

— Во-первых, этих 10 млн т не будет — они не будут добыты из-за отсутствия соответствующих условий. Условно, думаю, из АТО в Россию будет выезжать 200-300 тыс т антрацита в месяц.

— То есть они искусственно уронили добычу и находятся в режиме ожидания?

— Находятся в поиске решения, которого, по моему мнению, не существует.

— А почему не наладить экспорт угля из России? Турция особо не комплексует по поводу того чтобы купить уголь неизвестного происхождения…

— Нет. Сейчас в Турции на рейде стоит корабль в ответ на наше письмо, которое мы отправили. То есть, мы отслеживаем покупателей этого угля и всех предупреждаем о том, что это нелегальный ресурс. И сегодня один из потребителей остановил это судно (мы третий день с ним в переписке) для дополнительной проверки.

— То есть сейчас решающий момент — если эта лодка пройдет, то дальше уже сложно будет остановить поток?

— Не думаю, что сложно. Зачем компаниям с репутацией входить в такие риски? Думаю, что устойчивого потока угля вне России быть не может.

— Что может сделать Украина, для того чтобы исключить этот экспорт?

— Во-первых, инициировать международные санкции к тем компаниям, которые этот уголь потребляют, и которые им торгуют. Мы сейчас максимально отслеживаем любые хозяйственные связи с нашими шахтами на той территории.

— Есть ли уже список этих компаний?

— Да.

— Можете его озвучить?

— Нет.

— Компания "Внешторгсервис", получившая от России право на управление отобранными активами в зоне АТО, в него входит?

— Сейчас она, судя по всему, ключевой игрок там.

— Давайте поговорим об отношениях группы с Сергеем Курченко. Как выглядела коммуникация между вами в течение последних трех лет?

— Коммуникации не было.

— Я лично знаю эпизод по фабрике "Свердловская", куда от него приезжали люди вместе с местными "налоговиками", которые в счет долгов требовали уголь. Говорят, эта проблема решалась с вашей помощью.

— У нас действительно была такая история летом 2016 года, когда забрали несколько вагонов с углем в счет якобы налоговых долгов. Да, я был в курсе этого вопроса, но он решался на уровне "минской группы". Но мне докладывали, что они представлялись людьми из налоговой.

— Как вы воспринимаете информацию о том, что Курченко сейчас едва ли не главный распорядитель экономики в зоне АТО? Соответствует ли эта информация действительности?

— Я столько слухов слышал. И Захарченко, и Сергей….

Об отказе "ДТЭК" от потребления дефицитного антрацита и планах группы по участию в приватизации госшахт и энергетики

— Вы же напрямую коммуницируете с Ринатом Ахметовым. Насколько часто происходит этот контакт, и какой была последняя тема разговора?

— Последний контакт был вчера (20 апреля, ЭП) по результатам поездки в "Добропольеуголь". Я был там два дня. Мы сейчас перестраиваем всю идеологию бизнеса на увеличение добычи марки "Г", чтобы заменить антрациты, потерянные на Донбассе. Соответственно, я делился впечатлениями о том, какая ситуация в Доброполье, как мы можем увеличить добычу, сколько нужно инвестировать и так далее.

В ситуации глубокого дефицита угля нужно принимать реальные действия, быстрые решения, чтобы подготовиться к зиме. Цена этого вопроса только по Доброполью в этом году — больше 1 млрд грн.

— Как объяснить ситуацию, что "Ценрэнерго" выгодно переводить свои блоки с антрацитов на марку "Г", а ДТЭК — не выгодно?

— ДТЭК переходит на марку "Г". У нас на следующей неделе начинается проект по переводу двух блоков по 150 МВт на Приднепровской ТЭС. Это уже готовый проект и к отопительному сезону мы переведем два этих блока. К следующему отопительному сезону мы переведем всю Приднепровскую станцию на марку "Г".

Криворожскую ТЭС сейчас считают — я думаю, уже этим летом мы примем решение о том, сколько это будет стоить. Директор станции предлагает перевести половину станции на марку "Г", а половину оставить на антраците.

— Когда был выбор между марками угля, компания однозначно говорила о невозможности перевода ТЭС с "А" на "Г". А когда выбора не стало, вы просто приняли такое решение.

— Я объясню логику. Она на поверхности. Когда у нас есть ресурс в размере 12 млн т антрацита в год, зачем нам переводить станции на "Г". Логично? Логично. Соответственно, окупаемость этих вложений у нас никакая. Наш уголь приезжал по 1700 грн. Соответственно, по 1700 грн мы его сжигали, и на тот момент у меня не было никаких оснований говорить о том, что мы должны переходить на марку "Г".

Ситуация в марте (начало блокады, ЭП) привела к тому, что мы стали покупать антрацит по 2800 грн/т. Это же больше, чем 1700. И тогда вопрос окупаемости с точки зрения бизнеса начинает работать — нам выгоднее перейти на марку "Г", инвестировать в наш угольный бизнес (в рост добычи в "Доброполье" и "Павлограде"), чем бесконечно импортировать уголь по сто долларов.

— Не возрастает ли в связи с этими планами интерес к шахтам западного региона? Например, "Львовуглю"?

— Мы сложили баланс, посчитали, и пришли к выводу, что нам будет достаточно объемов "Павлоградугля" и "Добропольеугля", но, естественно, при условии увеличения ими объемов добычи. Ключевая ставка идет на прирост добычи на шахтах "Добропольеугля" — в прошлом году объем добычи был у нас около 2,8 млн т, в этом году добудут 3,6-3,7 млн т. А целевой уровень — 5 млн т.

"Павлоград" мы будем держать на уровне 19-19,5 млн т. Этого ресурса по нашим сегодняшним расчетам хватает.

— Почему тогда сейчас вы возите польский уголь?

— С началом отопительного сезона мы заявляли, что берем максимум угля, который способны производить "Львов" и "Волыньуголь". Но были ситуации, когда нам обещали 55-60 тыс т в месяц, а привозили 40. В этой связи каждая тонна польского угля была дополнением к львовско-волынскому.

То есть, у нас никогда не стояла дилемма брать ли уголь с шахт "Львова" и "Волыни" или Польши. Мы всегда брали сначала на Западной Украине, а потом в Польше.

— Почему бы вам не купить "Львовуголь"?

— Но он же не продается. Вот если будет приватизация, мы посмотрим.

Но давайте так: чтобы привести себестоимость добычи на этом предприятии с сегодняшних 2500 грн/т до 1700 нужно инвестировать деньги. Чтобы их инвестировать, нужно их занять.

— То есть, вы не исключаете участие в приватизации "Львовугля", если она будет?

— Пока мы строим стратегию, исходя из балансов тех активов, которые есть. Но ситуации могут быть разные. Я бы хотел, чтобы меня тоже услышали: когда нам говорят, почему вы не покупаете угольные предприятия, я отвечаю, чтобы сделать из шахты государственного образца образец шахты ДТЭК, нужно пройти сложный путь и инвестировать много денег. А когда мне говорят, зачем вы добавляете в себестоимость добычи возврат кредитов, то я говорю: "господа, деньги нужно возвращать".

— Если бы ситуация с внешними долговыми обязательствами ДТЭК была легче, группа рассматривала бы участие в приватизации энергетики, планируемой ФГИ?

— С кредиторами у нас есть договоренности и лимиты на привлечение финансирования. Я не исключаю участие в приватизации облэнерго.

— Что вы думаете про "Центрэнерго"?

— Нет. Считаю, что у нас портфель "генерация-уголь" уже сбалансирован, и мы не хотим его наращивать. У нас интерес в наращивании мощностей за счет "зеленой" энергии. У нас сейчас на выходе новый проект 200 МВт – в нем больше 300 млн евро инвестиционный бюджет.

О том, как принималась формула "Роттердам+", реальной себестоимости угля и экспорте электроэнергии

— Опишите, пожалуйста, короткую хронологию принятия формулы "Роттердам+": кто был инициатором этой идеи, спрашивали ли вас об этой формуле до ее принятия, и что думаете о ее практическом применении?

— Спрашивали все энергокомпании. Была рабочая группа, в которой участвовали наши ребята, "Донбассэнерго" и "Центрэнерго". Это была долгая история, которая продолжалась 6-8 месяцев.

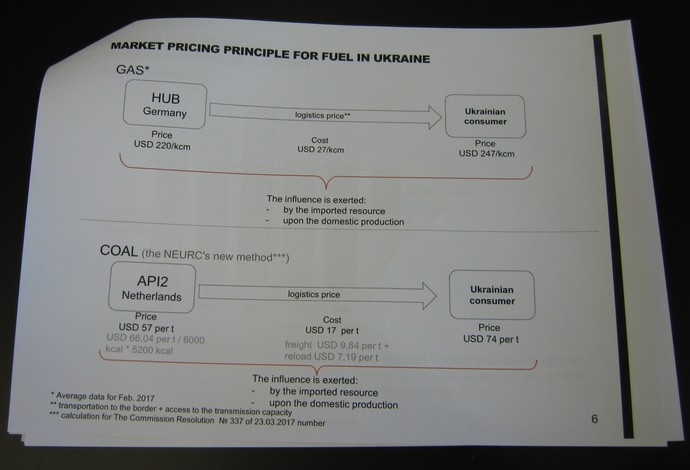

Можно я вам задам вопрос? Мне интересно мнение людей, которые не внутри этого процесса. Смотрите: вот формула ценообразовании на газ (хаб, логистика, цена в Украине), внизу – формула ценообразования на уголь (тоже – хаб, биржа, логистика, цена в Украине). Чем эти два принципа отличаются?

— Проблема в том, что введение "Роттердама" обсуждалось в контексте диверсификации источников поставок угля. То есть, была озвучена либо заведомо неправдивая мотивация, либо идея не была реализована.

— Мне кажется, что первая проблема в том, что этот процесс нужно было сделать более публичным. Но мы же сейчас с вами говорим даже не о цифрах, а о принципе. "Роттердам" это, или "Ричардс Бей" (Южная Африка, ЭП) – с точки зрения компании по большому счету все равно.

Почему мы выступаем за то, чтобы рыночный принцип все-таки заработал? Потому что все что называется тарифообразованием по системе "затраты+" — это прямой путь к коррупции. Затраты могут быть разными – в зависимости от того как договоришься с регулятором. Должны быть рыночные механизмы, или рыночные индикаторы.

Аргументация внедрения "Роттердама" — наверное, это вопрос к регулятору. Но с точки зрения принципа рыночного ценообразования я не вижу никакой разницы. Я вижу много вопросов про угольную историю, и "ноль" вопросов про газовую историю у одних и тех же людей, которые называют себя экспертами.

— Когда на стадии рассмотрения введения "Роттердама" задавали вопрос компаниям группы, что они ответили регулятору?

— Мы сказали, что поддерживаем этот принцип. Была дискуссия о том, какой правильный индикатив по индексу. Я считаю, что индекс API2 — самый близкий нам индекс. Он рассчитан на 6 тысяч ккал и идет скидка на качество угля. Тоже, кстати: широкая публика не знает, что принимается цена не этого индекса, а цена, дисконтированная на реальное качество нашего угля. Это самый репрезентативный индекс. 80% энергетического угля торгуется по API2.

Потом была дискуссия: где (из какого источника) брать логистику, где брать индекс, как взвешивать качество угля. Единственное, что защищал и будет дальше защищать ДТЭК — чтобы это был публичный рыночный механизм, не зависящий от настроения регулятора. Потому что мы наелись настроений НКРЭ по горло.

— Компания согласилась с теоретической частью принятия формулы, а потом прожила с ней на практике год. За период практики мнение не изменилось? Может, видите какие-то экономические или имиджевые минусы?

— Вы начали с "имиджевых" минусов. Вы ж, наверное, понимаете, что это определенные политические манипуляции со словом "Роттердам+"? Нет такой формулы, есть порядок формирования ОРЦ. "Роттердам+" - это что-то непонятное.

— Ну, это условное обозначение. Как группа "Приват"…

— Это политическая манипуляция, которая была использована. Она легла на благодатную почву из-за тарифов, вызванных историей с повышением цен на газ. Вы же понимаете, что в счете, который получил человек, цена электроэнергии минимальна — цены на электроэнергию для населения у нас низкие по сравнению с ценами на отопление или газ.

То есть основной удар по покупательской способности была вот эта история (показывает на файл с расчетами цен на импорный газ, ЭП). Но эта история была частью пакета (частью отношений) с нашими западными партнерами и поэтому эта тема не вызывает никакой дискуссии у наших экспертов. Зато большая дискуссия по угольной истории. И это сразу вызывает вопрос: а какая идет политическая подпитка?

— Какая?

— Есть большая компания ДТЭК, благодаря которой, не хочу вешать нам ордена, в стране есть угольная отрасль. Мы хорошая мишень — вот вам политическая подпитка, манипулируя которой можно строить себе политическое будущее.

— Если "высушить" ответ, вы предлагаете оставить формулу ценообразования на уголь как есть, или что-то поменять?

— Я предлагаю не завалить внедрение закона о новом рынке энергетики.

— Вы имеете в виду, что этот закон подразумевает введение биржи?

— Этот закон снимает все эти разговоры. То есть мы не повторим "подвиг" закона №663, который тоже был реформаторским (там был очень подробный план перехода к рынку, но его провалили), и введем к середине 2019 года закон №4493, мы забудем все эти дискуссии.

На срок до его введения должен остаться формульный подход к ценообразованию на уголь. Я принципиально говорю о том, что должна остаться формула, которая зависит от реальных цен, а не от воли бюрократов или чиновников.

— Я правильно вас понимаю, что вы увязываете цивилизованное ценообразование на уголь с законом "О рынке электроэнергии" в том смысле, что он подразумевает биржу?

— Биржу на электроэнергию. То есть будет уже не важно, где и по какой цене ты купил ресурс. Вопрос, по какой цене ты продаешь киловатт-час.

— Сейчас формула "Роттердам+" работает в стоимости угля, закладываемой в тариф ТЭС?

— Опять же, известный 12-месячный лаг. То есть что получилось? Цены пошли вверх, а 12 месячный лаг не позволил отражать реальную спотовую цену в тарифе. Соответственно, всегда идет отставание.

— Но формула работает?

— Да. Она работает с точки зрения того, что на базе этой формулы формируется оптовая рыночная цена на электроэнергию.

— Просто регулятор говорит, что она работает частично, или не работает. Идет игра слов: все опираются на текущий индекс, множат его на курс валюты, получают космическую сумму и говорят: "у нас нет этой цифры в тарифе, а значит формула не работает"…

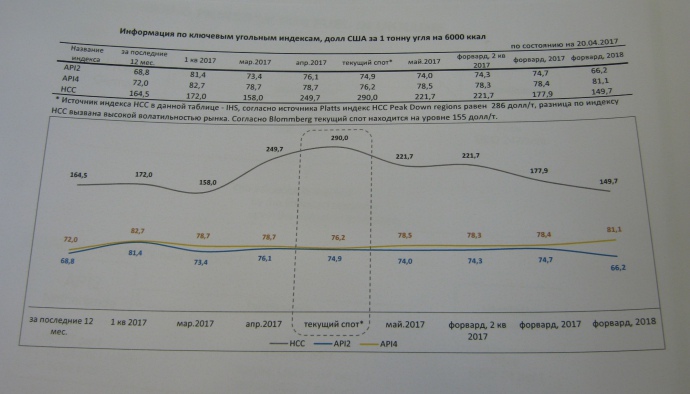

— Вот это график движения индексов.

Соответственно, вот в апреле видно возрастающий тренд, сейчас он начал падать.

— Вас не смущает, что "Роттердам+" вводился под предлогом необходимости диверсификации поставок угля, а после того как эта формула была введена, никакой диверсификации не произошло? И так было бы до сих пор, если бы не блокада.

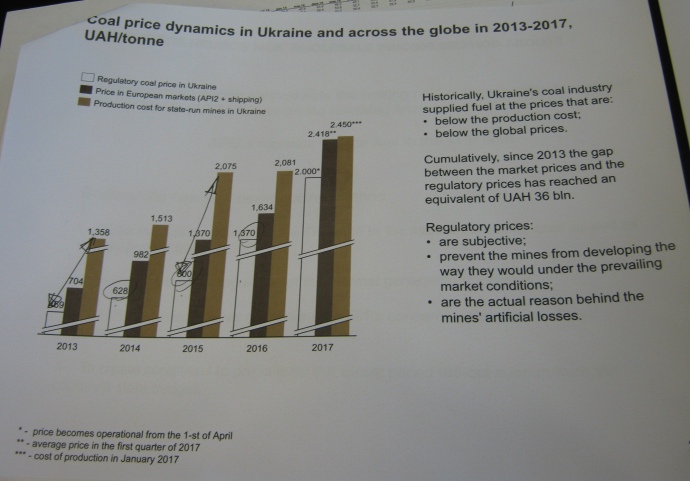

— Если говорить о диверсификации, то эта формула попала в капкан скачка цен на импортный ресурс. А если мы говорим о собственном ресурсе, то его же тоже нужно добывать – нужно инвестировать в добычу. Покажу вам еще один интересный файл: вот цены на уголь украинских госшахт, начиная с 2013 года.

Здесь первый столбик - установленная регулируемая цена, второй - цена индекса, третий - себестоимость. Разница между первым и третьим – сумасшедшие дотации.

— О чем это говорит?

— Это говорит о том, что рыночного ценообразования в стране не было, искусственно занижались цены…

— Какой была реальная себестоимость угля на антрацитовых шахтах группы? Вам же сейчас после "национализации" уже все равно.

— Сразу скажу, что низкая была на "Комсомольце", очень высокая на "Свердловке" и "Ровеньках". Микс — где-то 1500-1700 грн/т.

— То есть 1500 — это некий минимум?

— Нет, это микс. На "Комсомольце", конечно, была ниже. Если говорить отдельно про эту шахту, то это где-то около 1000-1100 грн/т. Но при этом 1700-1800 — "Свердловка", "Ровеньки".

— Мой коллега Сергей Головнев провел расчет на основании официальных данных "Павлоградугля". Он взял ваши официальные цифры за 2015 год: разделил себестоимость реализованной продукции (11 676 313 000 грн) на объем готовой торговой (14 321 007,5 т) и получил 815 грн/т.

— Мне сложно комментировать эти цифры, не видя расчетов. Какую он взял себестоимость? Полную, операционную, себестоимость с учтенной амортизацией и социальными выплатами или без них? То есть я могу позадавать массу встречных вопросов. Первый: убежден, что в этих расчетах нет социальных выплат.

Второй – я не знаю уголь какого качества рассчитан – рядовой или обогащенный (потому что достаточно большую часть занимает логистика – доставка до фабрики, плюс обогащение на самой фабрике). Тогда я задам вопросы, например: господа, а вы учитывали расчет, например, централизованных затрат, которые вынесены и управляются из корпоративного центра, например, транспортные услуги или бухгалтерский учет. Это все к вопросу о себестоимости наших затрат.

— Вы хотите сказать, что если сюда добавить социальные и прочие расходы, то эта цена на "Павлоградугле" может "раскачаться" чуть ли не вдвое?

— Нет. Здесь вопрос в базе. Какую он взял себестоимость? Производственную?

— Какая себестоимость указывается в бухгалтерской отчетности?

— Давайте о цифрах. Какую цифру он получил?

— 815 грн на тонне. Это за 2015 год.

— Я думаю, что в "Павлоградугле" тогда себестоимость была порядка 1100-1200 грн/т. Не думаю, что больше.

— Вы чуть раньше сказали, что сейчас возите импортный ресурс по 2800 грн/т. Это цена на складе ТЭС?

— 2800 – это разгруженный уголь в порту.

— А сколько еще нужно добавить для доставки на станцию?

—Наверное, гривень 200. Может, 150.

— Каким должен быть тариф для ТЭС в условиях закупки угля по 3000 грн на тонне, и при условии сохранения рентабельности этого бизнеса при сжигании импортного угля.

— Что такое "рентабельность"? Для генерации рентабельность должна быть минимум 10%, если мы говорим о соблюдении условий реинвестирования. При такой рентабельности и импортной альтернативе угля, цена ТЭС должна быть 1,7-1,8 грн кВт-час.

— Сейчас она какая?

— Сейчас средняя с начала года 1,48 грн за кВт-час.

— То есть к тарифу нужно добавить 30 копеек, чтобы уголь можно было завозить по 3000 грн/т.

— В Кабмине еженедельно проводится антикризисный штаб. У нас там очень остро проходит дискуссия по вопросу закупок угля. Там я сказал: если у нас будет нормальная платежная дисциплина в отношениях с "Энергорынком", если не будет вымывания оборотных средств и если тариф ТЭС будет 1,7-1,8 грн , мы привезем 2 млн т антрацита, который необходим, и добудем столько, сколько необходимо марки "Г".

— Правильно ли я понимаю, что недавнее решение Минэнерго о повышении официальной цены угля с 1730 до 2000 грн направлено на то, чтобы подтянуть тариф ТЭС к величине, достаточной для окупаемости закупок импортного угля?

— Это подтягивание госшахт.

— То есть реакции тарифа ТЭС на новую цену угля в размере 2000 грн/т не будет?

— Нет.

— Недавно ДТЭК начал экспорт электроэнергии в Молдову. Как так получилось, что экспортом занимается именно ДТЭК, а не, например, государственное "Укринтерэнерго"?

— Это, наверное, лучше спросить у "Укринтерэнерго". Мы выиграли годовой тендер на сечение в Молдову еще в декабре. Мы считаем, что нужно возвращаться на экспортные рынки.

— Как это все утрясти с тем, что в стране проблемы с углем, а экспорт электроэнергии, как вы как-то удачно сказали – это продажа угля по проводам?

— Первое. Поставка в Молдову началась 1 апреля, когда максимальное количество блоков ТЭС простаивает. Плюс даже один атомный блок был выведен в простой, потому что нет потребления электроэнергии.

Второе. Сегодня только у нашей компании марки "Г" 1,2 млн т. Этого более чем достаточно. Экспорт в Молдову прежде всего играет на руку "Энергоатому", потому что вся идеология ведется о дополнительной нагрузке на него.

— По какой цене продаете электроэнергию в Молдову?

— Цену сделки назвать не могу. (по данным ЭП, она составляет $49,9 за МВт-час, ЭП).

Об Ахметове и Донбассе

— Как я понимаю, вы разговариваете с Ринатом Леонидовичем достаточно часто. Если попытаться пересказать его, как он анализирует ситуацию за последние три года? Не сожалеет ли он о том, что в 2014 году не отреагировал жестче на тогда еще только зарождавшиеся события в Донецке?

— Мне не хотелось бы комментировать мысли другого человека. Тем более, Рината Леонидовича. Я не считаю, что он мог бы сделать что-то по-другому. Он очень четко заявил о своей позиции — он видит счастливый Донбасс в составе Украины. Тогда это была не самая популярная позиция в Донецке.

— Есть же контраст. Контраст с Игорем Коломойским, который стал главой Днепропетровской области. Мы все понимаем, что Коломойский сделал это ради своей выгоды, но формально это сохранило Днепропетровскую область в исходном виде. Не сожалеет ли Ахметов, что он не поступил также?

— Мое глубокое убеждение, что в той ситуации он сделал максимум того, что мог сделать. С самого начала он был категорически против насилия и страданий людей, призывал все стороны к решению мирным путем.

Была ситуация, когда Ахметов сам без охраны в первые дни после захвата Донецкой обладминистрации встречался, убеждал протестующих людей. Он и сейчас убежден, что счастливым Донбасс может быть только в Украине.