Рейтинг надійності банківських вкладів

Перші позиції посіли державні Укрексімбанк та Ощадбанк. До групи А також увійшов банк з австрійським капіталом "Райффайзен банк аваль". На доброму рахунку також банк "Форум", Укрсоцбанк і Правекс-банк.

"Економічна правда" презентує черговий рейтинг надійності депозитних внесків в українських банках, розрахований на основі офіційних даних НБУ за перше півріччя 2011 року.

За підсумками 2010 року рейтинг "Економічної правди" очолювали Укрексімбанк, Ощадбанк та "ОТП банк". Варто відзначити, що Укрексімбанк очолює рейтинг "ЕП" за надійністю банківських вкладів четвертий раз поспіль.

За підсумками ж першого півріччя 2011 року, два державних банка втримали лідируючи позиції, в той час як "ОТП банк" значно втратив. Його місце в групі "А" посів "Райффайзен банк Аваль", повернувши собі 3 місце, яке він посідав за підсумками першого півріччя 2010 року.

Тенденції ринку банківських вкладів

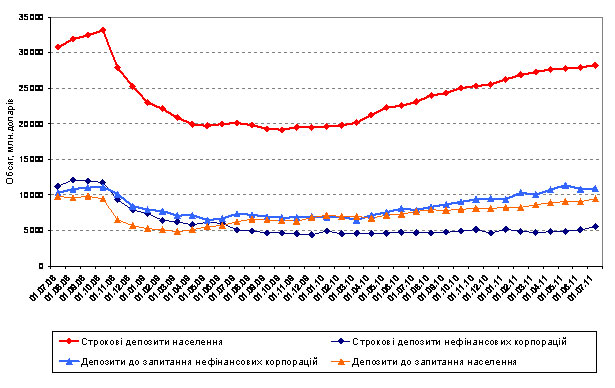

Протягом першої половини 2011 року обсяг депозитів українських вкладників продовжував традиційно зростати. Ця тенденція склалася в 2010 році.

Однак нарощення вкладів йде по сповільненій траєкторії. Причиною може бути як "робота" інфляції із зменшення реальних доходів населення, так і певне насичення депозитного ринку - всі, хто після кризи ризикнули довіритися банкам, зробили це.

У людей залишається все менше коштів: їх або нема взагалі, або вони вже в банках, або в обороті. Від матраців, панчіх і скляних банок варто абстрагуватися, бо цей напрямок "вкладень" хоч і ключовий, проте обчислити його непросто.

Динаміка залучення депозитів банками України, мільйони доларів

|

Джерело: НБУ

Як наслідок, українським банкам за перші шість місяців 2011 року вдалося залучити лише 26,2 мільярда гривень фізосіб. Темпи зростання становили 9,7%, тоді як за аналогічний період 2010 року цифра була вищою - 13,7%.

Така ситуація не сприяє швидкому досягненню історичного максимуму депозитних вкладів у доларовому еквіваленті, зафіксованого перед фінансовою кризою.

Значно стримує зростання депозитної бази падіння відсоткових ставок за популярними вкладами. Банки завершили цінове загравання з публікою і взяли курс на нарощування процентної маржі - різниці між середньою кредитною і депозитною ставками, від якої прямо залежить прибутковість фінансових установ.

Нині вкладники стоять перед дилемою: обирати надійний банк з низькими ставками чи свідомо іти на ризик, довіряючи свої заощадження менш привабливій установі з надією компенсувати хоча б інфляцію.

Тимчасом банки понижують ставки при переоформленні депозитних договорів, а то й під час їх дії, залишаючи клієнтів із щораз меншими виплатами. Частина вкладників з огляду на дворічний період відносної економічної стабільності приймає рішення збільшувати термін розміщення своїх коштів.

За даними аналітиків Брокбізнесбанку, середня депозитна ставка в гривні строком на рік становить 11,9%, тоді як, поклавши гроші на місяць, клієнт отримає в середньому лише 5,9% річних.

Підрахунки Prostobank.ua свідчать, що за перше півріччя 2011 року громадяни збільшили суму на депозитах терміном від двох років на 27,9% до 21,8 мільярда гривень, а обсяг вкладів від року до двох зріс на 20% до 110,3 мільярда гривень.

При цьому сума короткострокових депозитів - терміном до одного року - скоротилася на 6,7% до 93,3 мільярда гривень.

Збільшення частки "довгих" депозитів на балансах банків, з одного боку, зміцнює фінансову стійкість банків, а з іншого - вимагає від вкладників оцінювати ризики за довший часовий горизонт і змушує нових клієнтів погоджуватися на більш привабливі умови довгострокових вкладів.

У той же час, ніхто не знає, наскільки діючі ставки будуть прийнятними через рік-два з огляду на майбутній рівень інфляції чи валютний курс.

Невизначеність перспектив економічного розвитку підсилюється глобальними проблемами: суверенними боргами південної Європи, дефіцитом бюджету США та слабким відновленням передкризових обсягів споживчого попиту.

Економіка України традиційно перебуває під впливом інфляційного тиску та низьких темпів росту реальних доходів громадян.

Розміщення банківського вкладу на довгий термін потребує оцінки фінансової стійкості обраних установ. Рейтинг надійності банківських вкладів "ЕП" дозволить частково зорієнтуватися у цій нелегкій справі, бо він базується на зважуванні основних індикаторів надійності банків.

Разом з тим, слід пам'ятати, що фінансова звітність - лише вершина бухгалтерського айсберга, яка лише частково відображає фінансовий стан банку.

Лідери та аутсайдери рейтингу

З рейтингової таблиці "Економічної правди" було виключено "Родовід банк", клієнтам якого Кабмін дозволив знімати вклади через державний Ощадбанк.

Рейтингова база аналізу охоплює 34 найбільших банки за обсягом активів, які утримують на своїх балансах 85% депозитів банківської системи України.

Провідні позиції рейтингу депозитних вкладів посіли державні Укрексімбанк та Ощадбанк. До групи А також увійшов системний банк з австрійським капіталом "Райффайзен банк аваль".

Лідери рейтингу відзначаються набором сильних фінансових показників відповідності капіталу активам, рентабельності, динаміки власного капіталу, боргового навантаження, а також значною підтримкою з боку власників.

Низькі ризики компенсуються низькою дохідністю депозитних вкладів, тому рівень відсоткових ставок у зазначених банках доволі низький.

Найбільше покращили свої показники окрім "Райффайзену" - банк "Форум", VAB банк, "Дельта банк" та "Універсал". В той же час найбільше погіршили свої показники окрім згаданого "ОТП", "Укргазбанк" та банк "Київська Русь".

Рейтинг банків за надійністю депозитних внесків

№ | Банк | Довго- | Відпо- | Лікві- | Рівень підт- | Ефек- | Рівень борго- | Дина- | Чиста процент- | Сумар- | Сумар- | Дина- | Рей- | Рей- | Коефі- |

| 1.= | Укрексімбанк | 3 | 4 | 4 | 4 | 3 | 4 | 3 | 3 | 3,96 | A | 29,4 | A | 6,87 | 1,1 |

2.↑ | Ощадбанк | 4 | 4 | 3 | 4 | 3 | 4 | 3 | 3 | 3,91 | A | 37,0 | A | 6,315 | 1,1 |

| 3.↑↑ | "Райффайзен банк аваль" | 2 | 4 | 4 | 3 | 3 | 4 | 3 | 4 | 3,74 | A | -4,6 | B | 6,69 | 1,1 |

| 4.↑↑ | "Форум" | 3 | 4 | 4 | 4 | 2 | 4 | 4 | 3 | 3,55 | B | 3,1 | C | 5,25 | 1 |

| 5.↑ | Укрсоцбанк | 3 | 4 | 3 | 3 | 3 | 4 | 3 | 4 | 3,52 | B | 13,4 | B | 6,42 | 1,05 |

| 6.↑ | Правекс-банк | 2 | 4 | 4 | 3 | 3 | 4 | 4 | 4 | 3,50 | B | -28,6 | B | 5,32 | 1 |

| 7.↑ | "Сбєрбанк Росії" | 4 | 3 | 3 | 4 | 3 | 4 | 3 | 4 | 3,45 | B | 85,4 | B | 6,46 | 1 |

| 8.↓ | Приватбанк | 4 | 3 | 4 | 1 | 3 | 4 | 3 | 3 | 3,41 | B | 48,9 | B | 6,92 | 1,1 |

| 9.↓↓ | "ОТП банк" | 3 | 4 | 3 | 3 | 4 | 4 | 2 | 4 | 3,40 | B | 10,0 | A | 6,53 | 1 |

| 10.↓ | Укрсиббанк | 3 | 3 | 4 | 4 | 2 | 3 | 2 | 3 | 3,36 | B | 1,0 | B | 6,08 | 1,1 |

| 11.↓ | "Креді агріколь" | 3 | 3 | 4 | 3 | 3 | 4 | 3 | 3 | 3,30 | B | 21,8 | B | 6,41 | 1 |

| 12.↑ | Альфа-банк | 4 | 3 | 4 | 3 | 3 | 2 | 3 | 3 | 3,26 | B | 41,7 | B | 6,345 | 1,05 |

| 13.↑ | Кредобанк | 2 | 4 | 4 | 4 | 2 | 4 | 2 | 3 | 3,25 | B | -9,0 | B | 4,92 | 1 |

| 14.↑ | Промінвестбанк | 2 | 3 | 4 | 4 | 3 | 4 | 3 | 3 | 3,17 | B | -1,7 | B | 6,44 | 0,945 |

| 15.↓ | Сведбанк | 1 | 4 | 4 | 3 | 3 | 3 | 3 | 4 | 3,15 | B | -35,4 | B | 5,34 | 1 |

| 16.↑ | "Унікредит" | 3 | 3 | 4 | 3 | 3 | 3 | 3 | 3 | 3,15 | B | 25,5 | B | 5,9 | 1 |

| 17.↑↑ | "VAB банк" | 4 | 3 | 4 | 2 | 2 | 4 | 4 | 2 | 3,15 | B | 46,8 | C | 4,605 | 1 |

| 18.↓ | БТА | 4 | 4 | 4 | 2 | 2 | 4 | 2 | 3 | 3,15 | B | 123,0 | B | 4,54 | 1 |

| 19.↓ | ВТБ | 3 | 3 | 3 | 4 | 3 | 3 | 1 | 3 | 3,10 | B | 2,0 | B | 7,067 | 1 |

| 20.↑↑ | "Дельта" | 4 | 2 | 4 | 2 | 3 | 3 | 4 | 4 | 3,10 | B | 92,7 | C | 5,195 | 1 |

| 21.↓ | "Кредит-Дніпро" | 4 | 3 | 4 | 1 | 3 | 4 | 3 | 3 | 3,10 | B | 57,0 | B | 4,77 | 1,05 |

| 22.↑↑ | "Універсал" | 2 | 3 | 4 | 2 | 2 | 4 | 4 | 4 | 3,05 | B | -3,1 | C | 5,11 | 1 |

| 23.↓ | "Ерсте банк" | 4 | 3 | 4 | 3 | 2 | 3 | 2 | 3 | 3,00 | B | 58,0 | B | 6,35 | 1 |

| 24.↓ | "Південний" | 3 | 3 | 4 | 1 | 3 | 4 | 3 | 3 | 3,00 | B | 13,5 | B | 4,41 | 1 |

| 25.↓↓ | Брокбізнесбанк | 3 | 3 | 4 | 1 | 3 | 4 | 3 | 2 | 2,95 | C | 29,5 | B | 5,15 | 1 |

| 26.↑ | "Хрещатик" | 3 | 3 | 4 | 1 | 3 | 4 | 3 | 2 | 2,95 | C | 17,2 | C | 4,67 | 1 |

| 27.↑ | Донгорбанк | 3 | 3 | 4 | 1 | 3 | 4 | 2 | 3 | 2,90 | C | 14,2 | C | 5,66 | 1 |

| 28.↑ | "Фінанси та кредит" | 4 | 3 | 4 | 1 | 3 | 2 | 3 | 2 | 2,89 | C | 33,7 | C | 4,5 | 1,05 |

| 29.↓ | ПУМБ | 3 | 4 | 4 | 1 | 3 | 2 | 3 | 3 | 2,85 | C | 22,4 | C | 5,935 | 1 |

| 30.↓ | Кредитпромбанк | 4 | 3 | 4 | 2 | 3 | 2 | 2 | 2 | 2,80 | C | 52,0 | C | 5,148 | 1 |

| 31.↓ | Імексбанк | 4 | 4 | 3 | 1 | 3 | 4 | 3 | 3 | 2,79 | C | 37,0 | C | 4,69 | 0,9 |

| 32.↓↓ | Укргазбанк | 3 | 4 | 3 | 2 | 3 | 2 | 2 | 3 | 2,75 | C | 9,4 | B | 3,9 | 1 |

| 33.↓↓ | "Київська Русь" | 4 | 2 | 4 | 1 | 3 | 3 | 2 | 2 | 2,65 | C | 52,4 | B | 4,595 | 1 |

| 34.= | "Надра" | 1 | 4 | 2 | 1 | 3 | 1 | 4 | 3 | 1,84 | D | -31,5 | D | 3,055 | 0,8 |

Рівень А - "надійний", B - "стабільний", C - "задовільний"; D - "поганий", F - "катастрофічний".

Високі позиції в рейтинговій групі B посіли німецький банк "Форум" та італійські Укрсоцбанк і Правекс-банк.

Ключовим фактором підвищення позицій банку "Форум" стало нарощення статутного капіталу на 34% або на 1,5 мільярда гривень до 5,9 мільярда гривень у травні за підтримки іноземного акціонера Commerzbank, ФРН, якому тепер належить 95,9% акцій української "дочки".

Хоча чистий збиток банку в першому півріччі 2011 року сягнув 549,4 мільйона гривень, це у 2,7 разу менше порівняно з відповідним періодом 2010 року.

Італійські материнські структури Укрсоцбанку Unicredit та Правекс-банку Intesa Sanpaolo зуміли пройти європейський стрес-тест, однак їх акції дешевшають з огляду на проблеми із суверенним боргом Італії. При цьому внутрішні фінансові показники дочірніх установ залишаються на хорошому рівні.

Порівняно з попереднім рейтингом поменшало банків у групі С, що можна розцінювати як позитивний сигнал для банківської системи.

Групу В поповнили "ОПТ банк", "VAB банк", "Дельта банк" та "Універсал банк". До групи С опустилися Брокбізнесбанк, Укргазбанк та банк "Київська Русь".

Нижню частину таблиці традиційно посідає банк "Надра" з рівнем надійності D - "поганий", незважаючи на суттєву позитивну динаміку власного капіталу.

У липні компанія українського мільярдера Дмитра Фірташа Centragas Holding придбала 89,97% акцій банку. Внаслідок додаткової емісії капітал виріс з 0,479 мільярда гривень до 3,9 мільярда гривень.

Крім того, "Надра банк" залучив у материнської компанії 525 мільйонів гривень на умовах субординованого боргу, планує позбутися тимчасової адміністрації і погасити заборгованість перед вкладниками.

Методика

Рейтинг привабливості банків для вкладників - інформаційний проект, спрямований на комплексне оцінювання найбільших за обсягом активів банків України. Він враховує найважливіші фактори привабливості установ для вкладників, які можливо розрахувати на основі публічної інформації.

Об'єкт рейтингу - банки з першої та другої груп за класифікацією НБУ, які активно працюють на ринку роздрібних депозитів.

Предмет рейтингу - привабливість банків для вкладників, що визначається кількісно як загальна сума балів факторів привабливості - від 1 до 4, зважених на важливість кожного фактора - від 0 до 1.

Якісно привабливість банків визначається рейтинговою категорією групи банків - A, B, C чи D, що залежить від суми загального заліку. При цьому головне значення має рейтингова категорія групи банку, а не його порядковий номер у таблиці.

Періодичність рейтингування: кожні півроку після опублікування Нацбанком та Асоціацією українських банків показників діяльності установ на відповідну дату.

Джерела даних: показники фінансової звітності, опубліковані на офіційних сайтах АУБ, НБУ і на корпоративних сайтах банків, які беруть участь у рейтингу.

Для визначення фактора "Рівень іноземної чи державної підтримки" використовується офіційна інформація НБУ про власників істотної частки банку, а також дані інформагентств та інформація "Економічної правди".

Прогноз подальшої фінансової стійкості банків - це середнє арифметичне прогнозів експертів, опитаних "Економічною правдою".

Обґрунтування вибору факторів привабливості банків для вкладників

При підготовці методики рейтингу до уваги беруться наступні фактори, які визначають привабливість банків з точки зору вкладників.

1. Довгостроковий приплив або відплив депозитів.

2. Відповідність капіталу активам.

3. Ліквідність банку.

4. Рівень іноземної чи державної підтримки.

5. Ефективність діяльності банку.

6. Рівень боргового навантаження.

7. Приріст або зменшення власного капіталу.

8. Чиста процентна маржа.

9. Коефіцієнт системності.

10. Понижуючий коефіцієнт.

Експертна рада "ЕП" визначила рівень важливості кожного із запропонованих факторів через присвоєння ваг-множників, сума яких дорівнює одиниці.

За існуючого рівня прозорості банківської системи представлена нижче методика розрахунку факторів максимально адекватно відображає комплексну привабливість фінансових установ для вкладників.

Фактори та формули розрахунку

Розрахунок значень рейтингових факторів

№ | Фактор | Показник | Формула* |

1 | Довгостроковий приплив або відплив депозитів | Приріст депозитів за 12 місяців | Деп. - Деп. мр |

2 | Відповідність капіталу активам | Коефіцієнт достатності капіталу | ВК |

3 | Ліквідність банку | Коефіцієнт ліквідності | ГК |

4 | Рівень іноземної чи державної підтримки | Власник: держава, іноземна корпоративна структура, фізична особа-нерезидент | - |

5 | Ефективність діяльності банку | Рентабельність власного капіталу | ФР |

6 | Рівень боргового навантаження | Наявність дефолтів, реструктуризації боргу або відношення недепозитних зобов'язань до власного капіталу | КБ+ЦПе. |

7 | Поточний приріст або зменшення власного капіталу | Зміна власного капіталу за півріччя | ВК- ВК. пп |

8 | Чиста процентна маржа | Відношення чистого процентного доходу до чистих активів | ЧПД |

Проміжний залік | Сума балів факторів, зважених на відповідні ваги | ПЗ | |

9 | Коефіцієнт системності | Обсяг активів | 1 - 1,05 - 1,10 |

10 | Понижуючий коефіцієнт | Масові випадки неповернення чи затримки вкладів упродовж останніх трьох років | 0,8 - 0,9 - 1 |

| ЗАГАЛЬНИЙ ЗАЛІК | Проміжний залік, скоригований на коефіцієнти | ЗЗ |

* - умовні позначення, використані у формулах, означають:

Деп. - депозити

КБ - кошти інших банків

ВК - власний капітал

чА - чисті активи - активи банку, зменшені на суму резервів за активними операціями

ГК - грошові кошти - кошти в НБУ, в інших банках та готівкові кошти банку

ФР - фінансовий результат - прибуток або збиток

ЧПД - чистий процентний дохід

Зоб - зобов'язання

Сб - субординований борг

ЦПе.- емітовані боргові цінні папери та інші фінансові зобов'язання

Х. пп - показник "Х" півроку тому

Х. мр - показник "Х" на аналогічну дату 2010 року

Кожному фактору, перед тим, як зважити на його важливість, присвоюється бал від 1 до 4. Бали залежать від діапазону, у який потрапляє значення показника, що відображає кількісний зміст фактора.

Наприклад, якщо фактор "довгостроковий приплив депозитів у банку", виражений показником "приріст депозитів населення за 12 місяців", більший 30%, то такому банку присвоюється найбільша сума балів - 4.

Якщо ж він менший за 30%, але більший за нуль - 3 бали. Якщо значення показника перебуває у діапазоні від нуля до мінус 30% - 2 бали. Якщо падіння депозитів становило понад 30%, банк отримує найменший бал - 1. Згодом отриманий бал множиться на вагу фактора.

Сума проміжного загального заліку для банку розраховується шляхом додавання чисел, отриманих від множення балів на вагу кожного фактора. Потім отриманий результат коригується на коефіцієнт системності та понижуючий коефіцієнт. Чим більше значення загального заліку, тим привабливіший банк для вкладників.

Визначення рейтингової категорії

Рейтингова таблиця будується шляхом ранжування банків, які беруть участь у рейтингу, в порядку зниження суми їх загального заліку - ЗЗ.

Після цього залежно від діапазону, у який потрапляє кожен банк, виділяються чотири рейтингові групи банків. Групам присвоюється категорія у вигляді латинських літер A, B, C чи D.

Критерії присвоєння рейтингових категорій

Значення суми | Рейтингова | Зміст категорії |

3,6 і більше | a | Високий рівень привабливості для вкладників |

від 3,0 до 3,59 | b | Середній рівень привабливості для вкладників |

від 2,00 до 2,99 | c | Задовільний рівень привабливості для вкладників |

від 1,00 до 1,99 | d | Низький рівень привабливості для вкладників |

Зміни і доповнення

З огляду на стабілізацію в банківській системі України порівняно з кризовим періодом експертна рада "ЕП" замінила фактор "Зміна довіри банків-партнерів" на фактор "Чиста процентна маржа". Це пояснюється втратою значущості показника динаміки коштів, отриманих з інших банків, за умов нормалізації ліквідності.

Новий фактор "Чиста процентна маржа" згідно з методичними вказівками НБУ відображає майстерність керівництва банку у виконанні основної функції банку - фінансового посередництва.

Показник розраховується як співвідношення чистого процентного доходу банку - процентні доходи мінус процентні витрати - до середньої величини чистих активів.

Також було вдосконалено формулу розрахунку ліквідності: замість чистих пасивів в знаменнику використовуються зобов'язання за винятком субординованого боргу.

Методика рейтингу банків у майбутньому може бути частково змінена у розрахунковій частині чи доповнена новими факторами з огляду на динаміку показників діяльності банківської системи, а також внаслідок підвищення рівня розкриття фінансової інформації банками.

Відтак, кожен новий рейтинг буде супроводжуватися критичним переглядом методики рейтингування, яка, у разі виявлення невідповідностей новим реаліям, буде адекватно коригуватися.

УВАГА!

Головне значення має рейтингова категорія групи банку - A, B, C чи D, а не його порядковий номер у таблиці.

Рейтинг є винятково інформативним. Він виражає лише думку редакції щодо рівня захищеності банківських вкладів.

Рейтинг не можна розглядати як рекомендацію для вибору банківських депозитних програм. "Економічна правда" та автори рейтингу не відповідають за рішення третіх осіб, прийняті винятково на основі цього рейтингу.

Детальні розрахунки та ваги факторів банки можуть отримати, звернувшись до редакції.

Методика та розрахунки: Роман Корнилюк, Євген Шпитко