Будет ли украинская генерация "зеленой"

Каждый четвертый киловатт электроэнергии в мире вырабатывается из возобновляемых источников. Украина отстает не только от мира, но даже от собственного графика. (Укр.)

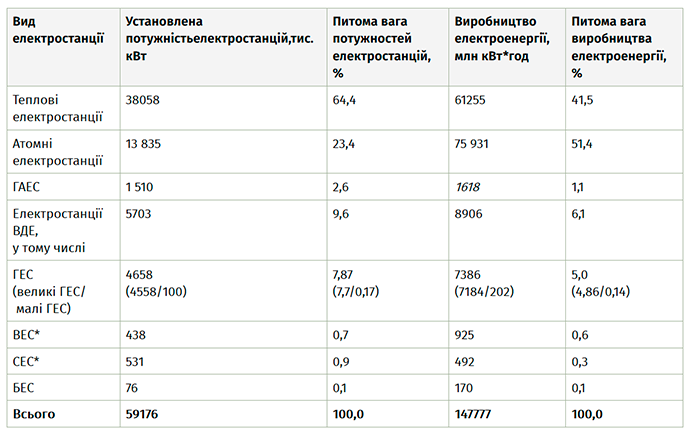

За даними Міжнародного енергетичного агентства, у 2016 році 24% виробництва електроенергії у світі припадало на відновлювані джерела. У 2022 році цей показник становитиме 30%, а, наприклад, у Данії перевищить 70%.

У якому стані сегмент відновлюваної енергетики в Україні?

Відповідно до "Національного плану дій з відновлюваної енергетики на період до 2020 року", затвердженого урядом 1 жовтня 2014 року, до 2020 року Україна повинна мати майже 11 ГВт потужностей електричної генерації з відновлюваних джерел з урахуванням великих ГЕС або 5,7 ГВт без врахування ГЕС.

Цей план відповідав міжнародним зобов'язанням України щодо розвитку відновлюваної енергетики в рамках Європейського енергетичного співтовариства.

Україна відстає від графіка. За даними НКРЕКП, "зелений" тариф отримали лише 1,3-1,4 ГВт потужностей електричної генерації з відновлюваних джерел.

Відповідно, "Енергетична стратегія України", затверджена урядом 24 липня 2017 року, більш песимістична щодо розвитку "зеленої" генерації. Вона передбачає, що у 2030 році лише 8 ГВт потужностей або 12,6% загальної потужності генерації України будуть становити відновлювані джерела енергії.

Якщо урядові плани не зміняться, Україна буде пасти задніх у світовому розвитку "зеленої" генерації. Чому ми не досягаємо і навіть не ставимо собі цілі, які б відповідали світовим трендам та найкращим європейським практикам?

Механізм підтримки "зеленої" генерації

Найбільш ефективним стимулом для розвитку відновлюваних джерел в електричній генерації в Україні є механізм "зелених" тарифів.

Їх розмір досить високий і зафіксований у євро (без НДВ): 15 євроцентів за кВт-год — для наземних сонячних електростанцій, 16,37 євроцента — для дахових СЕС, 10,2 євроцента — для вітроелектростанцій, 12,4 євроцента — для біоенергетичних електростанцій та 10,5-17,5 євроцента — для малих гідроелектростанцій.

Зазначені величини тарифу дійсні для станцій, які будуть введені в експлуатацію до 2020 року. Після цього тарифи будуть зменшуватися для нових станцій приблизно на 10%, щоб відповідати рівню здешевлення обладнання і зменшення інших витрат на проекти.

Виробник електроенергії з відновлюваних джерел також може отримати надбавку до 10% за використання певного обладнання українського походження.

Встановлений тариф діє до 2030 року, виплата за "зеленим" тарифом фактично гарантована державою. Виглядає як справжній "зелений" Клондайк. Чому ж ми досі не побачили справжньої "зеленої" лихоманки?

Що заважає

Є загальні причини, які впливають на інвестиційний клімат в Україні.

Серед них — низький інвестиційний рейтинг України, корупція, окупація Криму, в якому було багато сонячних і вітрових станцій, період революції та військових дій, девальвація гривні та валютні обмеження, висока вартість фінансування, проблемні аспекти земельного та містобудівного законодавства.

Також існували та продовжують існувати певні негативні фактори в індустрії.

До середини 2015 року сектор був заблокований внаслідок дії так званої місцевої складової — вимоги використовувати певну частину обладнання українського виробництва. Нові потужності не вводилися в експлуатацію, бо одне обладнання в Україні не вироблялося, а випуск іншого був монополізований.

Доступ до мереж був обмежений, особливо для великих проектів.

У 2014-2015 роках єврові еквіваленти "зелених" тарифів не перераховувалися у гривні НКРЕКП для розрахунків між ДП "Енергоринок" та виробниками. Виник великий борг. До того ж, від уряду та НКРЕКП лунала риторика, що "зелена" енергетика дорога і непотрібна, що відлякувала потенційних інвесторів.

Пізніше недоплати були компенсовані, а риторика змінилася. Був досягнутий компроміс щодо зменшення величин "зеленого" тарифу для нових об'єктів. Це дало поштовх введенню в експлуатацію електростанцій, переважно сонячних, які перебували в замороженому стані понад два роки.

У 2016 році почалося будівництво нових майданчиків, вводилися в експлуатацію вітроелектростанції та біоенергетичні об'єкти. Обсяги введених в експлуатацію потужностей, які отримали "зелений" тариф, зросли в рази.

Сегментом почали цікавитися іноземні компанії, які через негативний досвід роботи у секторі до 2015 року остерігалися України. Здавалося, відновлювану енергетику чекає безхмарне майбутнє. Проте 2017 рік приніс неприємні сюрпризи.

У січні НКРЕКП спробувала у три-шість разів підвищити вартість приєднання до мереж для приєднань до 5 МВт. Пізніше відповідна постанова не набрала чинності, тому питання вартості приєднання залишається підвішеним.

У квітні 2017 року парламент ухвалив закон "Про ринок електроенергетики", який передбачає поступовий перехід від застарілої моделі ринку одного покупця — ДП "Енергоринок" — до ринку двосторонніх угод та балансового ринку, як у Європі.

За законом, до 1 липня 2019 року "Енергоринок" припинить існування і виникне "гарантований покупець". Наразі він не створений і коли з'явиться — невідомо.

З 2020 року поступово вводитиметься відповідальність за "незбалансування" — невідповідність прогнозу виробництва електроенергії фактичному виробництву. Величина цих "небалансів" " і їх вартість невідома, що створює невизначеність для інвесторів.

Крім того, до осені 2017 року "Енергоринок" відмовлявся укладати договори на закупівлю електроенергії за "зеленим" тарифом до 2030 року, укладав їх лише на рік або півроку. Недавно НКРЕКП вирішила це питання, але виникла інша потенційна проблема: заміна "зеленого" тарифу механізмом аукціонів.

На фоні усіх цих негативних явищ протягом січня-жовтня 2017 року "зелений" тариф отримало понад 200 МВт потужностей. Після 26 листопада 2017 року НКРЕКП через ротацію втратило кворум, не виключено що і до весни, якщо питання кворуму не буде вирішено на законодавчому рівні.

Отже, вирішення питань з імплементації закону "Про ринок електроенергетики", затвердження "зеленого" тарифу та приєднання до мереж загальмується.

Уже з 13 листопада регулятор тимчасово втратив кворум, що перешкоджає затвердженню "зеленого" тарифу для 16 компаній із загальною встановленою потужністю близько 134 МВт та затвердженню змін до договору на закупівлю електроенергії за "зеленим" тарифом. Усі ці події дають негативні сигнали інвесторам та фінансовим установам.

Що необхідно для сталого розвитку

У короткостроковій перспективі необхідно налагодити роботу НКРЕКП. Вона повинна вирішити питання про приєднання до мереж і змінити договір на закупівлю електроенергії — зробити цей документ прийнятною підставою для фінансування українськими та міжнародними фінансовими установами.

У перспективі повинні з'явитися фінансово забезпечений гарантований покупець і балансовий ринок із зрозумілими цінами. Також слід створити надійну систему прогнозування погоди, без чого неможливо прогнозувати виробництво струму.

Парламент, уряд та НКРЕКП мусять продовжувати політику підтримки "зеленої" генерації і не допускати радикальних змін законодавства, які можуть порушити права інвесторів і знову відкинути назад сектор у своєму розвитку.

Індустріяв цілому погоджується на аукціонний підхід для нових проектів, але з часом, коли буде розроблений механізм таких аукціонів, і лише для великих проектів.

Максим Сисоєв, юрист, Dentons