Промышленная и потребительская инфляция – скованные одной цепью?

Приведет ли рекордная промышленная инфляция к такому же росту потребительских цен? (укр)

У 2021 році світ зіткнувся зі стрімким зростанням цін, що неабияк занепокоїло як центральні банки, так і громадян.

Про занепокоєння суспільства інфляційними процесами свідчать і гучні заголовки у ЗМІ: "Споживча інфляція в США сягнула найвищого рівня з 1982 року", "Інфляція у Британії досягла максимуму за останні 10 років". Та й в Україні споживча інфляція прискорювалася та сягнула двознакового рівня.

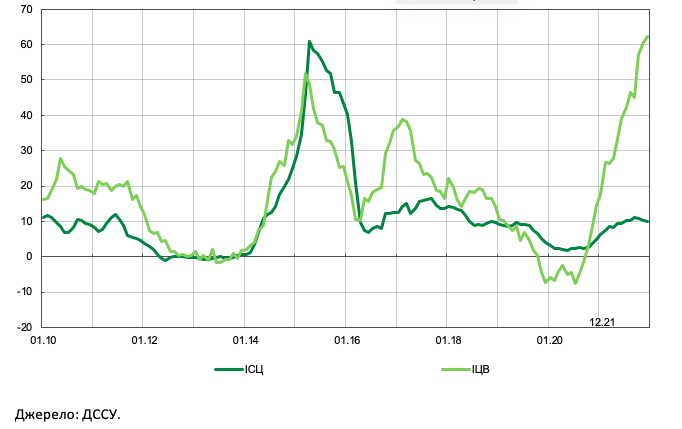

Добра новина – в Україні інфляція вже пройшла пік у вересні 2021 року (11% порівняно з вереснем 2020-го) та нині поступово сповільнюється.

Проте вимірів інфляції багато, і не останнє місце серед них займає так звана промислова інфляція.

Вона вимірюється зміною індексу цін виробників промислової продукції (ІЦВ) і, згідно з даними Держслужби статистики (ДССУ), перевищила 62% у грудні 2021 року, якщо порівняти з груднем попереднього року.

Такої промислової інфляції в Україні не спостерігалося ані в кризові 2014-15 роки, ані на попередньому піку світових цін на сировинні товари в першому півріччі 2008 року.

Деякі експерти вже встигли розгледіти в цій динаміці чергову зраду та заговорили про інфляційний навіс в економіці, зокрема для споживчих цін. Але чи справді є місце для паніки?

Чи позначається зростання цін для виробників промислової продукції на цінах для споживачів?

Якщо коротко – лише частково. Волатильність промислової інфляції відчутно вища порівняно зі споживчою, а періоди схожої динаміки значною мірою пов'язані із впливом спільних факторів, наприклад тиском зовнішніх цін.

Згідно з розрахунками Національного банку, загалом вплив зміни ІЦВ на споживчу інфляцію (ІСЦ) в Україні є слабким – збільшення ІЦВ на 10% зумовлює близько 1% приросту ІСЦ.

Це пояснюється тим, що, як не парадоксально, деякі драйвери промислової інфляції (та частково споживчої) одночасно діють і у зворотному напрямі – стримують зростання цін. Спробуємо розібратися, як це відбувається.

Що драйвило зростання індексу цін виробників промислової продукції у 2021 році?

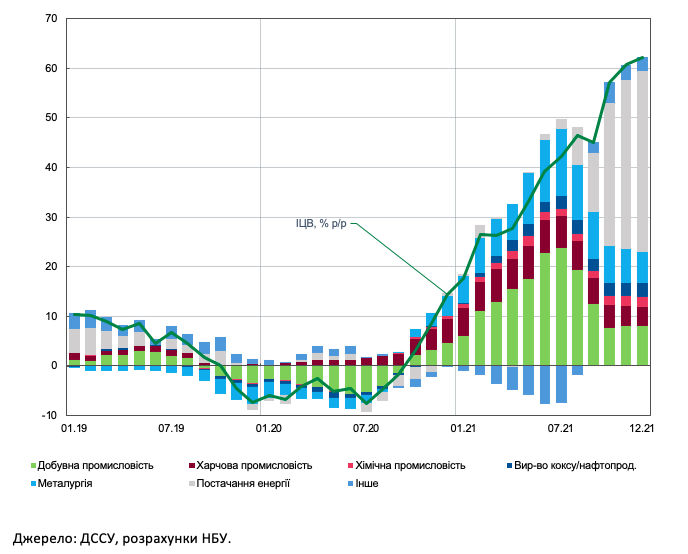

Основний внесок (майже половину) мало стрімке зростання цін у постачанні електроенергії, газу, пари та кондиційованого повітря, для чого були як зовнішні, так і внутрішні причини.

По-перше, світова економіка стрімко відновлювалася після пандемії, підтримана значними фіскальними та монетарними стимулами провідних країн.

Оскільки для зростання потрібні ресурси, значне посилення попиту на тлі досі обмеженої пропозиції спровокувало підвищення цін на більшості товарних ринків.

Другою вагомою причиною стало посилення контролю за викидами у світі, зокрема ЄС. Це підвищило попит на природний газ як екологічно чистіший продукт порівняно з іншими енергоносіями.

Додатковими чинниками стали несприятливі погодні умови (спекотна погода влітку) та обмежена пропозиція (для цін на газ – спершу внаслідок ремонтів у Норвегії, пізніше – небажання РФ нарощувати додаткові обсяги поставок понад законтрактовані обсяги).

Як наслідок, лише за перше півріччя 2021 року нафта подорожчала майже на 50%, природний газ – більш ніж удвічі, а наприкінці 2021 року ціни на нього сягнули історичного рекорду, перевищивши 2000 дол. за тис. м3 на європейському ринку.

Значний тиск на ціни в енергетичному секторі України зумовлювали й внутрішні чинники. Через дефіцит вугілля скорочувалося виробництво електроенергії (е/е) теплової генерації, що призвело до стрімкого подорожчання е/е на внутрішньодобовому ринку та ринку "на добу наперед".

Крім того, перехід восени з товарної на фінансову модель ПСО електроенергії для населення, за оцінкою НБУ, "додав" майже 4 в.п. у річне зростання промислової інфляції, хоча фактично на ціни для населення це не вплинуло через дію річних контрактів з фіксованою ціною.

Високі ціни на енергоносії зумовили й значні темпи зростання цін у таких енергоємних видах промислової діяльності як хімічне виробництво та виробництво гумових та пластмасових виробів.

Загалом, за оцінками Національного банку на основі даних Держслужби статистики, частка імпорту товарів та послуг у проміжному споживанні цих видів промисловості сягає 60%, а в промисловості загалом становить близько 35%.

Ще одним вагомим драйвером промислової інфляції стала динаміка зовнішніх цін на товари, які займають значну частку в українському експорті.

Згідно з даними Держслужби статистики, частка металургії, добування металевих руд, виробництва олії та жирів у загальному обсязі реалізації промислової продукції становить майже 30%. Водночас 2/3 усієї продукції цих видів діяльності постачається на зовнішні ринки, а у випадку олії та жирів – 3/4.

Оскільки Україна є малою відкритою економікою, ціна продукції, яка реалізується на внутрішньому ринку, також буде наближеною до зовнішньої. Це випливає з ключового принципу економічної теорії, що метою типового підприємства є максимізація прибутку.

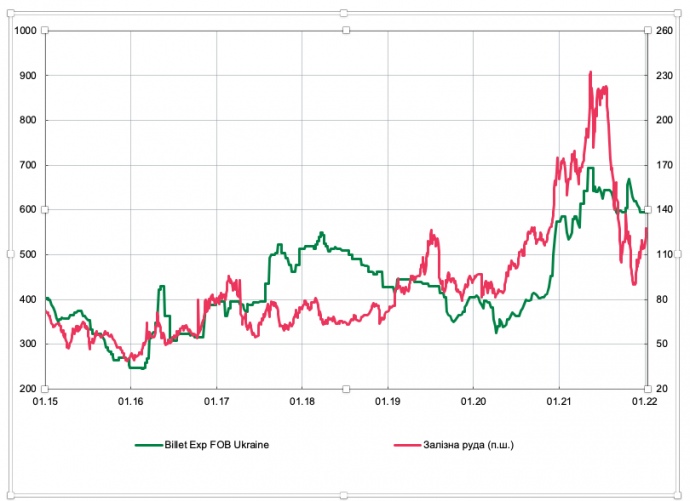

Світові ціни на квадратну заготовку і залізну руду (62%), дол./т

Відповідно, за інших рівних умов підприємство не матиме стимулів постачати свою продукцію на ринки, де ціна нижча, аж поки ціни на ринках (не враховуючи витрати на доставку та інші платежі, наприклад, митні збори) не вирівнюються.

Відновлення світової економіки, посилення контролю за викидами з боку Китаю, що підтримало попит на високоякісну руду в умовах все ще стриманих її поставок, зумовили стрімке зростання цін на чорні метали та руду.

Підживлювали їхнє зростання й перебої в ланцюгах постачання через нові хвилі пандемії, несинхронні за країнами, та періодичне посилення карантинних обмежень. Промовистий приклад – стрімке зростання вартості контейнерних перевезень у світі.

Тож світові ціни на залізну руду в середині 2021 року більш ніж удвічі перевищували рівень попереднього року, а чорні метали – приблизно на 70%.

На ціни ж на соняшникову олію у 2021 році впливав низький світовий врожай цієї культури 2020 року. Крім того, згідно з даними Міністерства сільського господарства США, минулорічні врожаї олійних виявилися нижчими, ніж очікувалося (зокрема сої в Аргентині та США, а також рапсу в Канаді).

І все це на тлі стрімкого відновлення попиту, зокрема на потреби тваринництва. Як наслідок, у березні 2021 року ціни на соняшникову олію сягнули 11-річного максимуму. Хоча й надалі вони дещо знизилися, на сьогодні все ще залишаються близькими до 10-річних максимумів.

Як зростання цін у промисловості позначається на споживчих цінах?

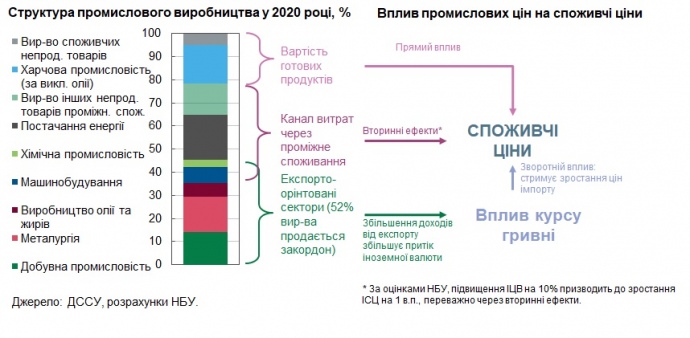

Прямий вплив на споживчі ціни залишається порівняно незначним. Це насамперед зумовлено тим, що в структурі промислового виробництва частка товарів кінцевого споживчого призначення залишається доволі скромною – за даними Держслужби статистики близько 20%.

Звичайно, зростання цін виробників, зокрема через більші витрати на енергію, сировину, оплату праці (реальні зарплати українців у річному вимірі зросли на 10,3% у січні – листопаді 2021 року) з часом переноситиметься й на споживчі ціни.

Проте цей вплив реалізовуватиметься поступово. За оцінками Національного банку, нині ефекти від перенесення вищих витрат на споживчі ціни лише набирають ваги, а й стають основною причиною повільнішого зниження інфляції.

З іншого боку, висока промислова інфляція, крім прямого проінфляційного ефекту, хоч і помірного, мала й зворотний, стримувальний вплив на споживчі ціни.

Оскільки значний внесок у зростання цін на промислову продукцію мали високі ціни на товари, які Україна експортує (соняшникову олію, продукцію гірничо-металургійного комплексу тощо), високі експортні надходження сприяли припливу іноземної валюти в Україну та зміцненню обмінного курсу гривні упродовж більшої частини року.

Ба більше, у 2021 році погода виявилася сприятливішою для України, якщо порівняти з іншими країнами регіону. У результаті, на відміну від попередніх років, коли високі врожаї компенсувалися нижчими світовими цінами, у 2021 році вплив рекордних урожаїв підсилювався високими світовими цінами на агропродукцію.

Зміцнення гривні своєю чергою стримувало зростання цін на імпортовані товари та послуги як для потреб виробників, так і для споживачів.

Зокрема, завдяки міцнішій гривні та високим фінансовим результатам з огляду на сприятливу зовнішню кон'юнктуру підприємства мали змогу більше витрати на інвестиційні цілі. З боку споживачів міцніша гривня зумовила подальше зниження цін на одяг та взуття та стримувала зростання цін на інші непродовольчі товари.

Що ж буде з цінами далі?

Національний банк очікує, що у 2022 році ціни на світових товарних ринках поволі коригуватимуться донизу. Високий попит на енергоносії частково задовольнятиметься збільшенням обсягів видобування нафти як у межах угоди ОПЕК+, так і країнами поза ОПЕК.

Крім того, із завершенням опалювального сезону знизяться ціни на природний газ у Європі, а очікування нових врожаїв сприятимуть зниженню цін на продовольчі товари.

Утім, через посилення екологічних вимог світові ціни, вірогідно, залишатимуться на вищих рівнях, ніж у попередні, допандемічні роки.

Крім того, низькі запаси цього року стримуватимуть корекцію цін на енергетичні ресурси та окремі продовольчі товари. Також упродовж року триватимуть ефекти перенесення збільшення виробничих витрат у 2021 році на споживчі ціни.

З іншого боку, інфляційні процеси в Україні стримуватимуться ефектами від зміцнення гривні у 2021 році року та високої бази порівняння.

Сприятимуть сповільненню інфляції й заходи НБУ з монетарної політики. Зокрема, триватиме вплив від підвищення облікової ставки з 6% до 9% річних у 2021 році та згортання антикризових монетарних заходів.

Водночас для зменшення залежності від волатильності зовнішніх цін та підтримки інфляції на стійкому низькому рівні потрібен розвиток внутрішнього виробництва, зокрема шляхом прискорення структурних реформ.

Авторка висловлює вдячність за допомогу у підготовці матеріалу Тетяні Юхименко, заступниці начальника відділу аналізу реального та фіскального секторів Національного банку України.