Как заставить деньги работать на экономику

Что стало причиной существенного прироста денежной массы в обороте и как использовать это для экономического роста? (укр)

Криза зумовила низку помітних зрушень як в динаміці, так і в структурі формування та розподілу грошової маси в Україні і світі.

Зростання грошової маси в розвинених країнах було обумовлене масштабною урядовою підтримкою домогосподарств та було використане на створення заощаджень, які через механізми фінансового посередництва спрямовувалися на підтримку попиту в економіці.

Натомість в Україні напрями використання грошової маси не дозволяють повною мірою використати потенціал її зростання на користь національної економіки. Спробуємо пояснити чому.

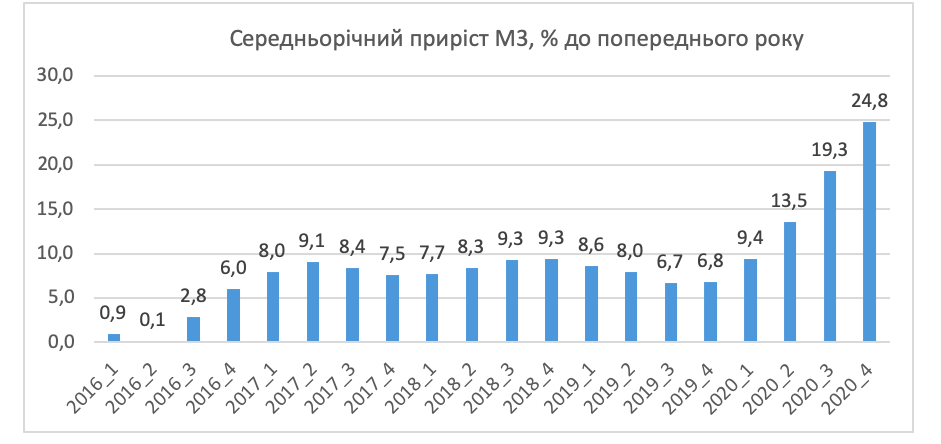

Приріст грошової маси (М3) в Україні у 2020 р. становив +29% в річному вимірі (+412 млрд грн) і був переважним чином обумовлений зростанням коштів на рахунках до запитання – на 38% (на 228 млрд грн) та готівки (М0) — на 34% (на 134 млрд грн). Приріст строкових депозитів становив +12% (+ 53 млрд грн).

Основними причинами суттєвого приросту грошової маси в обігу виступали:

- конвертація наявних валютних заощаджень населення в гривню з метою їх витрачання на поточні споживчі потреби.

Це призвело до приросту готівки в обігу та коштів на банківських рахунках до запитання у інших суб’єктів економіки. Готівкова валюта на руках у населення за рік скоротилася на 1,1 млрд дол. США;

- перетікання коштів, раніше зароблених в тіньовій економіці в її офіційний сегмент через канали вимушеного споживання внаслідок "пандемічних" обмежень окремих видів діяльності та відповідного зниження доходів суб’єктів економіки (в т. ч. через обмеження точок неформальної торгівлі);

- девальвація гривні, яка вплинула як на зростання вартості гривневого еквіваленту валютних депозитів, так і на додаткові потреби гривневої готівки в обслуговуванні роздрібного товарообороту.

На початок 2020 року частка валютних депозитів у М3 становила 28%, а частка імпорту в складі споживчих витрат населення – близько 30%.

Девальваційний ефект переоцінки валютних депозитів за рік становив +80 млрд грн, а ефект від девальваційного приросту готівки близько 25 млрд грн;

- скорочення витрат підприємств на імпортні закупки товарів та послуг. Зокрема, вартість матеріальних оборотних коштів економіки лише за 9 місяців минулого року скоротилася на 250 млрд грн.

Це призвело до формування додаткових залишків коштів на рахунках окремих суб’єктів господарювання, які зважаючи на невизначеність, тимчасово законсервували свою діяльність (здійснювався розпродаж наявних запасів товарів та готової продукції без нових їх закупок чи закупівлі сировини і матеріалів).

Тобто валові доходи суб’єктів економіки скоротилися, однак їх інвестиційні витрати (в основний і оборотний капітал) скоротились ще більше.

Це є також помітним через суттєве зростання поточного рахунку платіжного балансу (+10,7 млрд дол. США якщо порівнювати з 2019 роком).

Частка ВВП, що спрямовується населенням України на формування заощаджень (близько 2% ВВП) є критично низькою як порівняно із динамікою України до 2013 року (близько 9% ВВП), так і порівняно з країнами ЄС (близько 15% ВВП).

Це зумовлює подальше збідніння населення (в т. ч. через збільшення відставання за темпами зростання від сусідніх країн). В період кризи (таких як нинішня пандемія) такий стан зумовлює перетікання накопичених заощаджень з фінансових та нефінансових активів на потреби вимушеного поточного споживання (тобто "проїдання" заощаджень).

Грошова маса та ВВП

Середньорічний рівень М3 у ВВП 2020 році становив майже 40%. Приріст частки М3 у ВВП становив +7 відсоткових пунктів ВВП і на 55% був обумовленим зростанням переказних депозитів. Поточний рівень М3 відповідає рівню середини 2017 року.

Готівка

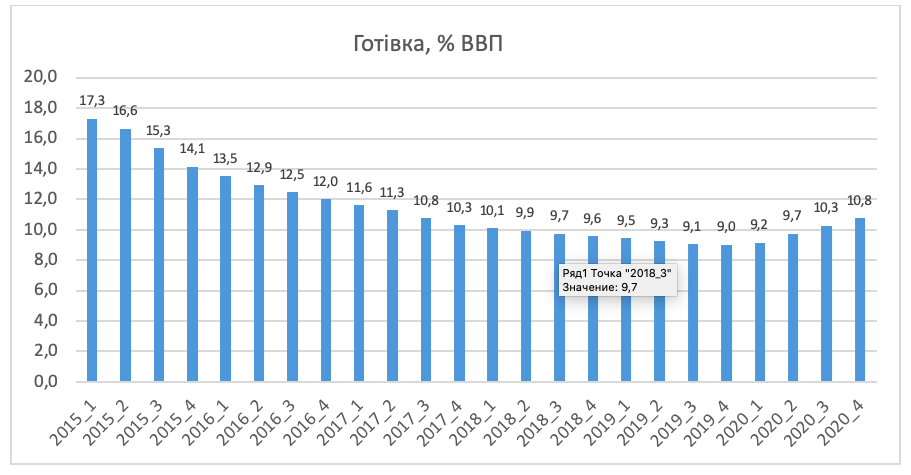

Готівка (М0) у % до плинного ВВП 2020 р. становила 10,8%. Приріст готівки в середньому за рік становив +23%, що вдвічі перевищує річний приріст обороту роздрібної торгівлі (+12%).

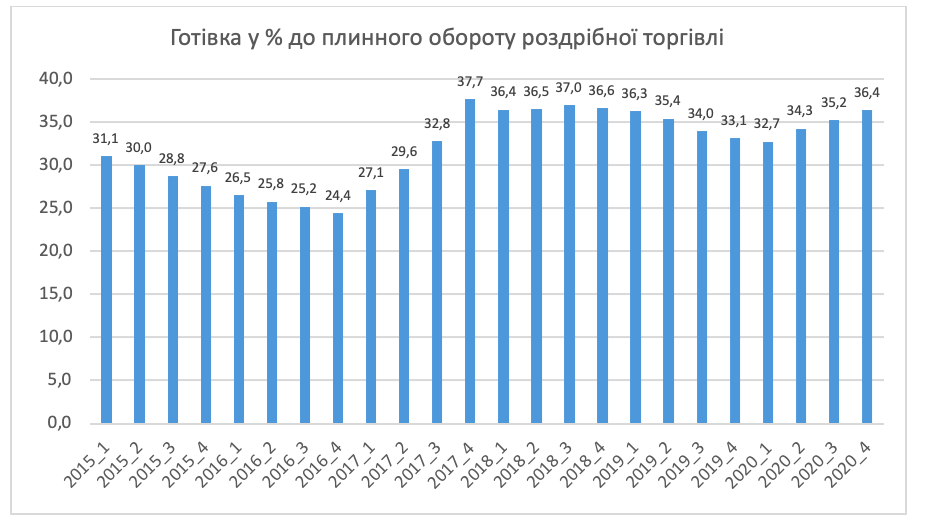

Однак, в цілому обсяг готівки в обігу не виглядає надто надмірним. Співвідношення готівки і обсягу роздрібної торгівлі хоч і підвищилось, але перебуває нижче, ніж в середньому за 2017-2018 роки.

Додатковими факторами приросту готівки в 2020 р. були процеси конвертації наявних валютних заощаджень (включаючи зменшення строкових валютних депозитів) на потреби споживання, а також збільшення потреб гривні для обслуговування потреб товарообороту у зв’язку з девальвацією національної валюти.

Незважаючи на те, що в останні місяці 2020 р. приріст готівки пришвидшився, її частка в структурі грошової маси М3 залишається найнижчою за останні 5 років (27,2% в середньому за рік).

Переказні депозити

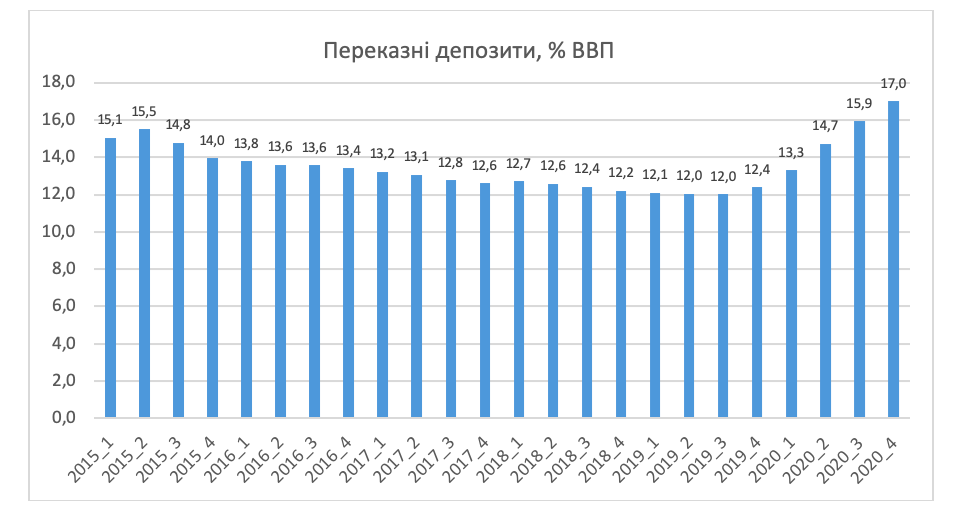

Переказні депозити протягом 2020 р. зростали найдинамічніше, їх середньорічний приріст перевищив позначку у 40%. Відносно ВВП переказні депозити досягли позначки 17% ВВП а відносно грошової маси М3 – 43%, що є рекордними значенням для економіки України за всю її історію (починаючи з 2008 року). Зростання у розрізі видів валют було рівномірним: депозити в національній валюті зросли на 2,2 в. п. ВВП, депозити у ВКВ – на 2,4 в. п. ВВП.

Швидке нарощування переказних депозитів пов’язане зазначеними вище тенденціями: активізація процесів споживання за рахунок "проїдання" заощаджень і вимушеної "детінізації" витрат; тимчасово позитивне сальдо поточного рахунку платіжного балансу у зв’язку з скороченням імпортних закупівель (особливо на інвестиційні цілі); девальвація національної валюти.

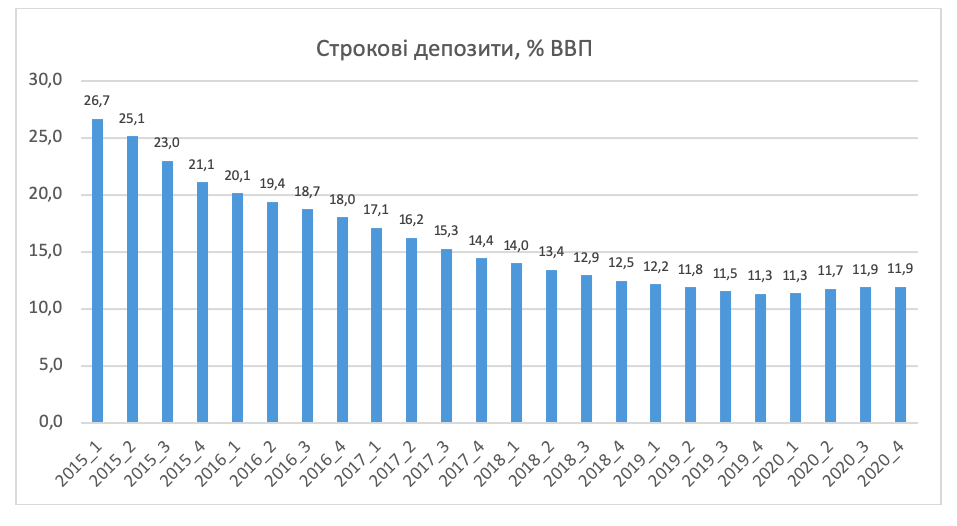

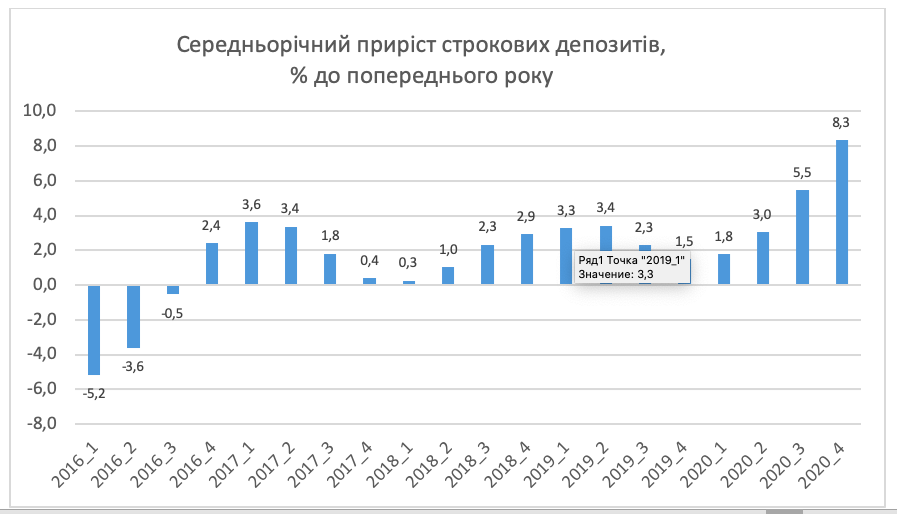

Строкові депозити

Строкові депозити за минулий рік в середньорічному вимірі зросли на 8%. Це зростання переважним чином було обумовлене девальвацією гривні.

Без ефекту девальвації валютні депозити скоротились за рік на 14%, однак гривневі строкові депозити зберігали позитивну динаміку протягом усього року.

Рівень строкових вкладів відносно ВВП є невисоким і має стійку тенденцію до скорочення: за осанні 5 років строкові депозити скоротились з 30% ВВП до 12% ВВП.

Частка строкових депозитів у структурі М3 також продовжила скорочуватись і наразі знаходиться на історичному мінімумі – 30%.

Низький рівень строкових депозитів в економіці є наслідком таких факторів: 1) низька частка перерозподілу ВВП на доходи та заощадження населення; 2) низька довіра населення до банківської системи; 3) невизначеність, породжена пандемією; 4) вимушене спрямування підвищеної частки доходів (чи наявних заощаджень) на поточне споживання у зв’язку з кризовими умовами в економіці.

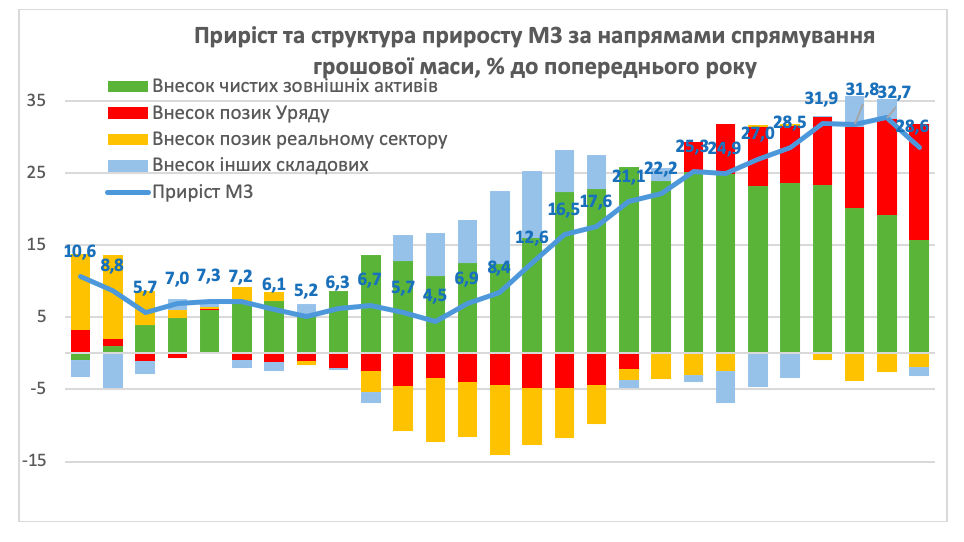

Структура приросту М3 в розрізі активів

Спрямування грошової маси М3 за видами активів не характеризувалося ефективної структурою. При зростанні грошової маси майже на 30%, працюючі кредити в реальну економіку зросли лише на 9%.

Натомість прогресивно збільшувалися залишки коштів на рахунках українських банків у зарубіжних банках-кореспондентах та вкладення у державні цінні папери:

- збільшення зовнішніх активів банків (приріст: +55 млрд грн);

- вкладення банків в державні облігації (приріст: +183 млрд грн);

- приріст валютних резервів НБУ (приріст: +227 млрд грн).

Рівень кредитування економіки за працюючими кредитами знаходиться на позначці близько 14% ВВП. Це – один із найнижчих показників у світі.

Внесок кредитів серед напрямів спрямування грошової маси був від’ємним за рахунок списання частини проблемних кредитів (28 млрд грн).

Починаючи з квітня 2020 року приріст кредитування економіки призупинився: коливання номінального приросту працюючих кредитів відбуваються в межах +/- 1 % до попереднього року (з урахуванням ефекту зміни обмінного курсу). Розрив з сусідніми країнами за рівнем кредитної підтримки економіки – збільшився.

Грошовий мультиплікатор (як співвідношення між грошовою масою М3 та грошовою базою + депозитні сертифікати) продовжив тенденцію до зменшення: (2014 р. – 2,8; 2019 р. – 2,6; 2020 р. — 2,5), що говорить про зниження ефекту трансформації банківських депозитів в нові кредити у реальну економіку.

Таким чином, зростання грошових агрегатів в Україні не було пов’язане зі збільшенням заощаджень домогосподарств та активізацією кредитної активності банків, яка підтримувалася б державними програмами та монетарним інструментарієм центрального банку, як у розвинених країнах світу.

Натомість, в Україні спостерігалося зниження рівня перерозподілу поточного ВВП на нові заощадження, що зменшує простір для їх використання для відновлення економічного зростання та формування передумов сталого розвитку.

За таких умов вкрай важливим є запровадження комплексу заходів, спрямованих на підвищення ефективності використання грошей в економіці.

Серед таких заходів, успішно апробованих низкою як розвинених економік, так і економік, що розвиваються, є запровадження цільових операцій з довгострокового рефінансування банків, що спрямовуватиметься на підтримку підприємств реального сектору.

У тому числі в рамках державних програм підтримки кредитування, із розширенням переліку забезпечення, за яким банки можуть отримувати рефінансування НБУ.

Ресурси рефінансування доцільно спрямовувати за напрямками підтримки проектів індустріалізації економіки, розширення її інфраструктурного потенціалу, розвитку високотехнологічних сфер, імпортозаміщення, малого і середнього бізнесу, АПК з високою доданою вартістю. Для цього потрібна більш тісна координація дій НБУ та Уряду.

Окрім того, для уникнення витіснення фінансових ресурсів з реального сектору на користь держави та уможливлення фіскальної підтримки економіки доцільним є запровадження операцій Національного банку на вторинному ринку державних цінних паперів.

Це дозволить збільшити його ліквідність, тим самим підвищивши привабливість інструментів для приватних інвесторів та знизити вартість державних запозичень.

Цілеспрямована та злагоджена робота Уряду та Національного банку у розвитку комплексного інструментарію підтримки економіки дозволить подолати кризові явища в економіці та стати на шлях стійкого економічного відновлення.