Как перезагрузить рынок капитала в Украине

Важно не только привлечь инвестиции в украинскую экономику, но и создать условия для их удержания. 5 шагов, как это сделать. (укр)

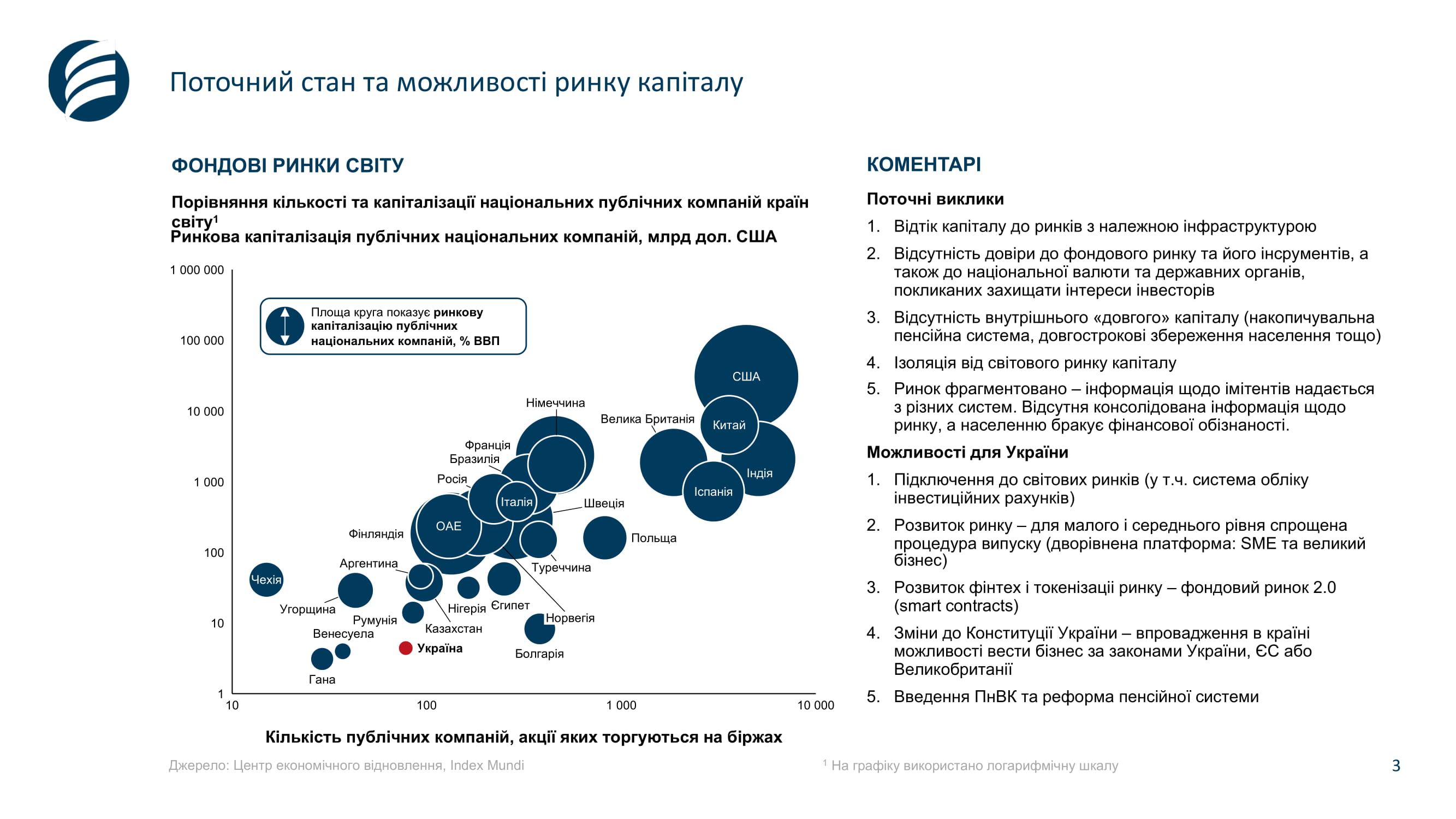

Створення цивілізованого ринку капіталу — складне, але водночас одне з найбільш перспективних завдань для нашої держави.

Поточний стан у сфері викликає багато нарікань. Інвестори відчувають незахищеність й не довіряють судовій системі, повністю відсутні механізми для розвитку інституційного інвестування, у результаті чого спостерігається активний відтік капіталу з країни до ринків з належною інфраструктурою.

Глибоку кризу на ринку капіталу підтверджують і рейтинги. Наприклад, Україна посідає 136-у зі 140 сходинок за рівнем розвитку фінансової системи у світовому рейтингу The Global Competitiveness Index.

При цьому сьогодні навіть серед стейкхолдерів ринку капіталу немає одностайності щодо моделей його утворення та розвитку.

Більше того, ця задача чітко перетинається з двома іншими гострими питаннями для нашої держави — станом пенсійної та страхової систем.

Саме тому нещодавно у Центрі економічного відновлення зібралися представники бізнесу, державні службові та економісти, аби експертно обговорити давно назріле питання — розвиток ринку капіталу в Україні.

Разом ми намагалися розробити чіткий та непопулістичний маршрут, який допоможе створити інфраструктуру залучення внутрішніх інвестицій.

Дискусія видалась плідною. Низка напрацювань ляже у фінальний документ — Національну економічну стратегію-2030, яка розробляється на базі Центру.

Чому акцент саме на інвестиціях? Тому що структура ринку капіталу складається з п’яти компонентів, без злагодженої роботи яких неможливе його ефективне функціонування.

Йдеться про ліквідність, ринкову інфраструктуру (біржа та депозитарій), інвесторів, які поділяються на інституційних (страхові, пенсійні та інвестиційні фонди) та роздрібних, а також про рівень захисту цих інвесторів та законодавче регулювання.

Чотири етапи для стимулювання внутрішніх інвестицій

Внутрішній ринок — один з "китів" економічного розвитку країни. Але стимулювання внутрішніх інвестицій неможливо активізувати в один крок.

Це — комплексний процес, і першим його етапом має виступити ідентифікація капіталу всередині країні. Тут не треба "вигадувати велосипед".

Є позитивний досвід Італії, Німеччини, Іспанії та низки інших країн, де незадекларовані активи вдалося вивести у регульовану сферу економіки завдяки амністії капіталу. Тож введення "нульової" декларації має зіштовхнути процес з мертвої точки й у нашій державі.

Але замало просто ідентифікувати капітал, треба ще утримати його в країні. Україна високим рівнем захищеності інвестицій не відрізняється, водночас існує багато країн, яким вдалося швидкими темпами залучити та утримати капітал завдяки створенню міжнародних фінансових центрів.

Зазвичай такі центри функціонують за британським правом. Тож логічним вбачається створення схожого Міжнародного Фінансового Центру у Києві, на базі якого буть сформовані умови для захисту інвестицій, а врегулювати суперечки можна буде за альтернативним правом.

Аби це реалізувати, мають зійтися два фактори: наявність політичної волі та значних фінансових ресурсів для втілення проекту.

Після утримання капіталу всередині країни важливо підвищити ефективність його використання. Для цього в Україні мають діяти механізми, що дозволять бізнесу активізувати інвестиційну діяльність.

Тут важливо поговорити про ефективність податку на прибуток, який сплачують лише 5-10% підприємств у державі, і тільки 1% компаній забезпечує 85% бюджетних надходжень від ПП.

При цьому, відтік капіталу в офшорні зони з України щорічно сягає до 300 млрд гривень! Якщо розглянути досвід Естонії, яка посідає перше місце у Міжнародному індексі податкової конкурентоспроможності, то однією з головних причин цього є чинний податок на виведений капітал.

Цей досвід можливо імплементувати й в Україні: зменшити податок на прибуток та ввести податок на виведений капітал.

Фінальним етапом перезавантаження має виступити нарощування капіталу. Наразі в Україні вкрай мало недержавних пенсійних фондів, а наявна пенсійна система не стимулює збільшення інвестицій у країні.

Дефіцит пенсійного фонду сягає 40%, відсутній другий обов’язковий рівень пенсійної системи – накопичувальний. А частка активів пенсійних фондів є значно нижчою, ніж у країнах Східної та Центральної Європи.

Багато проблем спостерігається й з ринком страхування, який недостатньо розвинутий як за рівнем споживання страхових послуг, так і за обсягом активів страхових компаній.

Активи ринку наразі складають понад 60 млрд грн, що значно нижче, ніж в країнах Європи. У свою чергу, податкове стимулювання корпоративного страхування життя та розвиток корпоративного медичного страхування призведе до розвитку фондового ринку в Україні та сприятиме залученню капіталу. Першочерговими заходами для такого розвитку виступають зміни в законодавстві.

Ефективний ринок капіталу: можливості для України

Україні потрібно діяти швидко, аби стати конкурентним гравцем на ринку капіталу. При цьому ефективний фондовий ринок – це синергія низки чинників.

1. Ліквідність на ринку. Індикатором цього слугує обсяг торгів (кількість угод) та швидкість, з якою продавець активу може знайти покупця та навпаки.

2. Належні умови для діяльності як інституційних (страхові, пенсійні, інвестиційні фонди), так і роздрібних інвесторів.

У той час, як в розвинутих країнах світу пенсійні фонди залучають капітал до інвестиційної діяльності та надають можливість населенню самостійно накопичувати капітал, пенсійна система України створює додаткове навантаження на бюджет, а вартість активів недержавних пенсійних фондів становить менше ніж 1% від ВВП.

Така ж негативна ситуація і зі страховими фондами. А діяльність інвестиційних фондів могла б розвиватися швидшими темпами завдяки фінансуванню з державного Фонду фондів при залученні міжнародних партнерів.

3. Ринкова інфраструктура виступає зв’язною ланкою між інвестором та емітентом. Наявність ефективно функціонуючих біржі та депозитарію сприяє торгівельній активності, а їх стабільність – очікуванням гравців ринку.

Важливими процесами є як первинне розміщення цінних паперів, так і вторинний їх обіг – купівля-продаж.

Організований ринок вимагає, щоб пропоновані для продажу акції і облігації проходили спеціальну реєстрацію і задовольняли додаткові умови, що надають максимум ділової інформації про бізнес, для фінансового забезпечення якого випускаються цінні папери.

Крім того, забезпечення ефективної інфраструктури обігу цінних паперів сприяє підвищенню ліквідності ринку.

4. Безпека та захист інвесторів. Інвестору важливі гарантії захисту власних вкладень, що зменшує їх ризики. Цього можливо досягти завдяки створенню Міжнародного фінансового центру.

Окрім регламентованих процедур та умов договорів, інвестиційній безпеці сприяє й законодавче регулювання.

5. Наявність належно функціонуючого регулювання, що виступає наскрізним елементом в екосистемі фондового ринку. Законодавча база має охоплювати всі сфери діяльності фондового ринку.

У тій же мірі, що і на організованому ринку, компанії, що випускають цінні папери, несуть адміністративну та кримінальну відповідальність за обман або дезінформацію покупця.

Посередники діють відповідно до офіційних норм і правил обслуговування клієнтів, а сама купівля-продаж цінних паперів підлягає юридичному оформленню і має абсолютно правовий характер.

Таким чином, державі необхідно створити механізми, що дозволять акумулювати та задіяти вивільнений капітал в інвестиційній діяльності (пенсійна реформа, страхова медицина), стимулюватимуть розвиток фондової інвестиційної діяльності (фонд фондів), а також чітко окреслять та стандартизують взаємовідносини між гравцями ринку капіталу (фондовий̆ ринок).

Аби забезпечити сталий розвиток ринку капіталу в Україні, потрібні системні зміни. Ми повинні діяти швидко та злагоджено на всіх рівнях, аби зупинити відтік капіталу з країни та перезавантажити фондовий ринок в цілому.